Podsumowanie:

- Carrefour (CA.FR) ogłosił sprzedaż większości swoich udziałów w jednostce w Chinach

- Carrefour China był „kotwicą” dla całej grupy w ostatnich latach

- Spółka zamierza skupić się na swoim „rdzeniu” we Francji

- Proces restrukturyzacji ruszył w zeszłym roku, który ma doprowadzić do redukcji kosztów

- Cena akcji odbiła od długoterminowego wspacia

Carrefour (CA.FR) jest francuską spółką zajmującą się handlem detalicznym. Spółka ta jest obecna na międzynarodowych rynkach oraz ogłosiła ważną decyzję polegającą na sprzedaży większości swojej dywizji w Chinach. Ruch ten może wydawać się dziwny, biorąc pod uwagę fakt, że Chiny są najsilniej rosnącym rynkiem pod względem rynku spożywczego na świecie. W tej krótkiej analizie wskazujemy na racjonalne powody tej decyzji oraz spojrzymy na proces restrukturyzacji spółki.

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilną

Przychody Carrefoura nie wzrosły zbyt dużo w porównaniu do początku bieżącego stulecia. Z drugiej strony zyski spółki znacząco zmalały w związku z ostatnim kryzysem finansowym. Niemniej od momentu kryzysu spółka poprawiła swoją sytuację pod względem marży EBITDA, w szczególności w ostatnim czasie, w drugiej połowie poprzedniego roku, co było związane z cięciami kosztów. Źródło: Bloomberg, XTB

Początkiem tego tygodnia spółka ogłosiła, że zamierza sprzedać 80% swoich udziałów Carrefour China firmie Sunning.com, która jest jedną z największych spółek w Chinach tego typu. Francuski detalista otrzyma dzięki temu 620 mln EUR, co da wycenę chińskiemu segmentowi na poziomie 1,4 mld EUR, wliczając w to dług. Carrefour będzie miał również opcję sprzedaży pozostałej części w późniejszym okresie. EV/EBITDA dla transakcji wynosi imponujące 21. Nie jest to jednak związane z wysoką ceną, a z fatalnymi wynikami. Patrząc na inny wskaźnik, ceny do sprzedaży, w przypadku chińskiej jednostki wynosi to zaledwie 0,2. Średnia w sektorze wynosi 0,8. Wobec tego można stwierdzić, że Carrefour sprzedaje swój oddział w Chinach przy dużej przecenie. Skąd wobec tego taki ruch ze strony francuskiej firmy?

Azja jest obiecującym rynkiem dla zachodnich spółek, głównie ze względu na mocniejszy wzrost gospodarczy oraz większą populację. Z drugiej strony Carrefour nie potrafił wykorzystać tego potencjału. Jak widać na wykresie powyżej, Azja była regionem, który wygenerował najmniejszy udział w przychodach spółki. Co więcej, w oddziale tym dochodziło do spadku sprzedaży na sklep w ostatniej dekadzie. Źródło: Bloomberg, XTB

Carrefour nie jest pierwszą zachodnią spółką zajmującą się handlem detalicznym, który zaryzykował działalność w Chinach. Wcześniej próbowały takie spółki jak Walmart czy Tesco. Na początku wydawało się, że wszystkie z tych spółek odniosą sukces na tym rynku. Z drugiej strony zachodnie spółki w Chinach są często ofiarami dyplomatycznych sporów. Tak było np. w 2008 roku, kiedy Francja odniosła się do konfliktu pomiędzy Chinami oraz Tybetem podczas Igrzysk Olimpijskich. W odwecie Chiny zdecydowały się zbojkotować Carrefoura, aby w ten sposób odegrać się na europejskim państwie. Nie jest to jednak jedyny powód, który powoduje, że zagranicznym firmom jest ciężko utrzymać się na chińskim rynku. Zakupy online oraz duża konkurencja spowodowały, że zagranicznym spółkom ciężko jest konkurować na tym rynku. Walmart, Tesco oraz Carrefour nie zdołały konkurować z chińskimi sklepami online i utrzymywały swoje wielkie hipermarkety. Hipermarkety mają obecnie w Chinach ok. 20% całego rynku sprzedaży detalicznej. Jest to spadek z 25% na początku dekady. Wobec takiej zmiany, spółka postanowiła wycofać się z Chin.

Sytuacja wydaje się być jeszcze gorsza kiedy popatrzymy sobie na zysk operacyjny spółki. Azja nie tylko zostawała w tyle za innymi rynkami, ale doświadczyła nawet strat w niektórych okresach. Źródło: Bloomberg, XTB

Odwrót wydaje się być uzasadniony, biorąc pod uwagę straty, które generowała dywizja w poprzednich latach. Spółka zdecydowała się na wprowadzenie planu restrukturyzacyjnego, wliczając w to wycofanie się z Chin. Spółka będzie teraz w stanie skupić się na swoich głównych rynkach, jak np. na Francji. Spółka na swoim rodzimym rynku również boryka się z rosnącą konkurencją, m.in. ze strony Amazona – giganta z branży e-commerce. Spółka zdecydowała się na ogromne cięcia miejsc pracy w pierwszym roku restrukturyzacji, do pozwoliło na oszczędności rzędu 1,05 mld EUR. Było to więcej niż początkowo oczekiwała firma i zdecydowała się na podniesienie celu redukcji kosztów do 2,8 mld EUR za rok 2020 w porównaniu do poprzednich 2 mld EUR. Dodatkowo spółka weszła w porozumienie dotyczące zakupów z innymi detalistami takimi jak Tesco oraz Systeme U. Dzięki temu porozumieniu spółki będą miały teraz większą przewagę wśród dostawców. Według firmy, pierwsze pozytywne efekty powinny pojawić się już od początku 2019 roku.

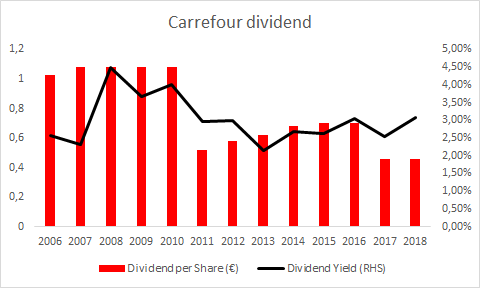

Carrefour był zmuszony od obniżenia swojej dywidendy na początku dekady ze względu na dalsze problemy związane z mijającym kryzysem finansowym. Pomimo spadku ceny akcji oraz dywidendy, stopa dywidendy wzrosła w 2018 roku do poziomów wyższych niż przed kryzysem. Źródło: Bloomberg, XTB

Carrefour jest spółką, która wypłaca dywidendy. Francuski detalista dzieli się swoim zyskiem z akcjonariuszami od ponad dwóch dekad. Przed ostatnim kryzysem finansowym wypłata dywidendy była zwykle podwyższana. Kryzys finansowy doprowadził jednak do ścięcia wypłaty dywidendy na początku obecnej dekady, gdyż wcześniejsze wypłaty były trudne do udźwignięcia dla spółki. Z drugiej strony spadek cenowy doprowadził do tego, że stopa dywidendy jest obecnie wyższa niż z okresu przed kryzysem. Proces restrukturyzacji oraz wyjście z chińskiego rynku wskazuje na to, że spółka powinna utrzymać swoją politykę wypłaty dywidendy. Wobec tego spółka może wydawać się interesująca dla długoterminowych inwestorów, biorąc pod uwagę ujemne rentowności europejskich obligacji.

Carrefour (CA.FR) odbija od długoterminowej strefy wsparcia zlokalizowanej pomiędzy 16,35 oraz 16,65 EUR za akcję oraz znajduje się powyżej 200 okresowej średniej kroczącej. Akcje spółki notowane są od dłuższego czasu w dużej formacji trójkąta. Wybicie z tej formacji powinno nastąpić prawdopodobnie w okresie sierpnia lub września. Kierunek wybicia może wyznaczyć nowy trend na dłuższy termin w cenie spółki. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.