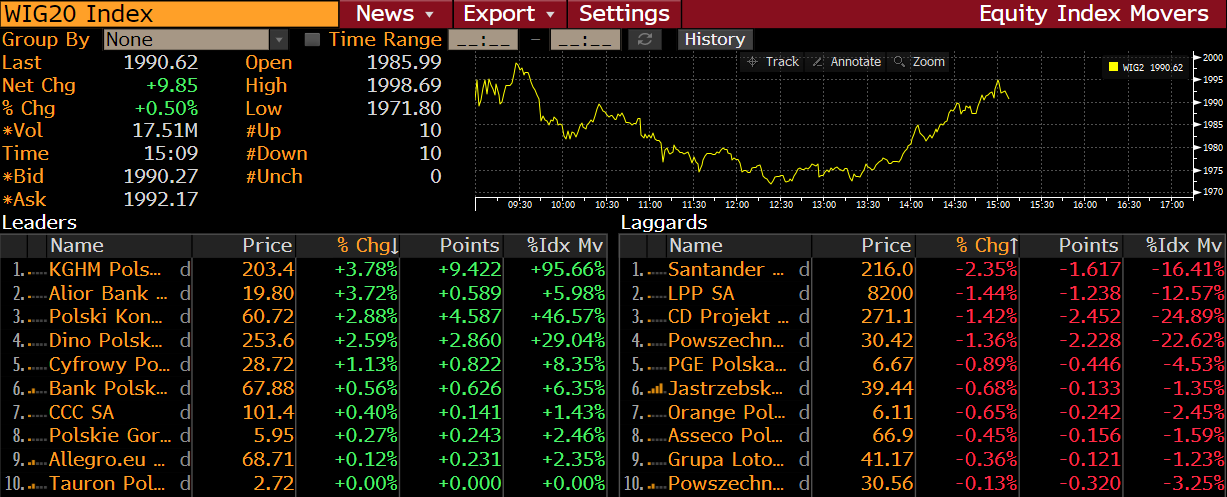

Pod koniec tygodnia możemy obserwować lepsze nastroje na światowym rynku akcji. Główne indeksy giełdowe na Starym Kontynencie rozpoczęły sesję w rejonach wczorajszego zamknięcia, jednak od pierwszych godzin handlu było widać przewagę kupujących. Na chwilę otwarciem handlu za oceanem, niemiecki DAX rośnie 0,9%, z kolei francuski CAC40 dodaje 0,75%, a londyński FTSE100 zyskuje jedynie 0,25%. Na plusie znajduje się także nasz polski WIG20, który jest notowany 0,5% wyżej. Niemniej nasz polski indeks dwudziestu spółek ma w ostatnich dniach wyraźny problem z oporem przy 2015 pkt, który skutecznie ogranicza dalszą zwyżkę. Patrząc na poszczególne spółki, wśród blue chipów najlepiej radzi sobie KGHM, o którym pisaliśmy we wcześniejszym poście, wzrosty wynoszą tutaj ponad 4,5%. Z kolei najmocniej tracą dziś akcje Santander Banku.

Spółki z indeksu WIG20. Źródło: Bloomberg

Spółki z indeksu WIG20. Źródło: Bloomberg

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąWiadomości ze spółek:

Bank Pekao (PEO.PL) zwiększył rezerwy na ryzyko prawne związane z portfelem walutowych kredytów hipotecznych w CHF o kwotę 318 mln PLN. Zwiększenie rezerw obciąży wyniki finansowe banku za 4Q 2020. W komunikacie podkreślono, że pomimo zwiększenia rezerw, bank wciąż spodziewa się dodatniego wyniku finansowego w ostatnim kwartale 2020 r. Bank Pekao opublikuje raport roczny w dniu 25 lutego.

Stalprodukt (STP.PL) przedstawił szacunkowe wyniki za 4Q 2020 roku. Skonsolidowany zysk operacyjny wyniósł 47,6 mln PLN - w komunikacie wskazano, że średnia wartość z 4Q 2018 i 2019 roku wyniosła 31,1 mln PLN. Skonsolidowany zysk netto wyniósł 43,5 mln PLN w 4Q 2020 (konsensus PAP 48,7 mln PLN) wobec średniej kwoty 34,95 mln PLN z analogicznego kwartału 2018 i 2019. Podano, że na poprawę wyników wpłynęła niska baza spowodowana utworzeniem wysokich rezerw w 4Q 2019.

Develia (DVL.PL) prognozuje, że skonsolidowany wynik netto grupy za 2020 rok wyniesie minus 133-143 mln PLN. Na wynik w 2020 roku negatywnie wpłynęła m.in. zmiana kursu EUR/PLN oraz spadek wartości godziwej nieruchomości inwestycyjnych. Deweloper przedstawił również strategię grupy na lata 2021-2025. Grupa planuje zwiększyć sprzedaż mieszkań do 3,1 tys. w 2025 roku oraz zmniejszyć liczbę projektów biurowych i handlowych. Develia prognozuje wzrost rentowności kapitału do 15%, chce także wypłacać 75% zysku w ramach dywidendy

Analiza techniczna:

W dzisiejszej analizie przyjrzymy się sytuacji technicznej na spółce Atal (1AT.PL), gdzie w ostatnich dniach możemy obserwować korektę spadkową. W minionym tygodniu notowania znalazły się powyżej strefy oporowej przy 43 zł, wymazując w całości przecenę z 2020 roku, jednak kupujący nie byli w stanie utrzymać ceny powyżej. Aktualnie niewykluczone jest więc pogłębienie spadków. W przypadku realizacji takiego scenariusza, należy wziąć pod uwagę 2 poziomy wsparcia. Pierwszy wypada przy 36 zł i wynika z wcześniejszych reakcji ceny, jak i mierzenia 38,2% Fibonacciego. Gdyby jednak przecena okazała się głębsza, kolejne warte uwagi miejsce znajduje się przy 34 zł, gdzie z kolei wypada mierzenie 50%, jak i dolne ograniczenie układu 1:1.

Atal (1AT.PL) interwał D1. Źródło: xStation5

Atal (1AT.PL) interwał D1. Źródło: xStation5

Patrząc z kolei na wykres WIG20 (W20), na interwale H4, sytuacja techniczna nie zmieniła się od czasu wczorajszej analizy. Pomimo dwóch prób, kupujący nie zdołali pokonać oporu wynikającego z lewego ramienia potencjalnej formacji głowy z ramionami. Kluczowy pozostaje poziom 2015 pkt, dopiero jego przełamanie doprowadzi do zanegowania scenariusza spadkowego wynikającego z formacji RGR. Należy także pamiętać, że zgodnie z klasycznymi założeniami analizy technicznej, sygnał spadkowy płynący z tej struktury pojawi się w momencie wyjścia ceny poniżej linii szyi układu, która została zaznaczona kolorem czerwonym.

WIG20 (W20) interwał D1. Źródło: xStation5

WIG20 (W20) interwał D1. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.