Największe, amerykańskie banki rozpoczną jutro sezon wyników amerykańskiego sektora finansowego. Stopy procentowe Fed pozostają rekordowe od dekad, a amerykańscy konsumenci w ostatnich miesiącach zdradzali pewne oznaki słabości. Rynek będzie uważnie nasłuchiwał komentarzy głównych amerykańskich pożyczkodawców: J.P Morgan (JPM.US), Bank of America (BAC.US), Citigroup (C.US) oraz Wells Fargo (WFC.US). Consensus sugeruje, że zyski sektora bankowego w II kwartale 2024 mogą spaść o ok. 10% rok do roku. Pytanie, co mogłoby być ich katalizatorem w kontekście potencjalnych cięć stóp i niższego dochodu odsetkowego?

W tym kwartale, w centrum uwagi znajdzie się przede wszystkim skala zawiązywanych rezerw na straty kredytowe, która możne wzrosnąć, w miarę jak gospodarka i rynek pracy USA notują zauważalne ochłodzenie. Wall Street oczekuje, że zyski banków spadną, pośrednio z powodu spadku rentowności amerykańskich obligacji. Komentarze zarządów i same wyniki mogą też wpłynąć na estymowaną skalę spowolnienia gospodarki w ostatnim czasie, jak i wycenę ryzyka recesji. Wszystkie trzy banki, z wyjątkiem Bank of America (wyniki 16 lipca) przedstawią raporty jutro tj. 12 lipca, przed otwarciem sesji w USA. Rynek opcji wycenia relatywnie niewielką reakcję akcji banków na raporty kwartalne; od ok. 2,5 do 3,5%. Czego oczekiwać?

Zacznij inwestować już dziś, dzięki wielokrotnie nagradzanej platformie

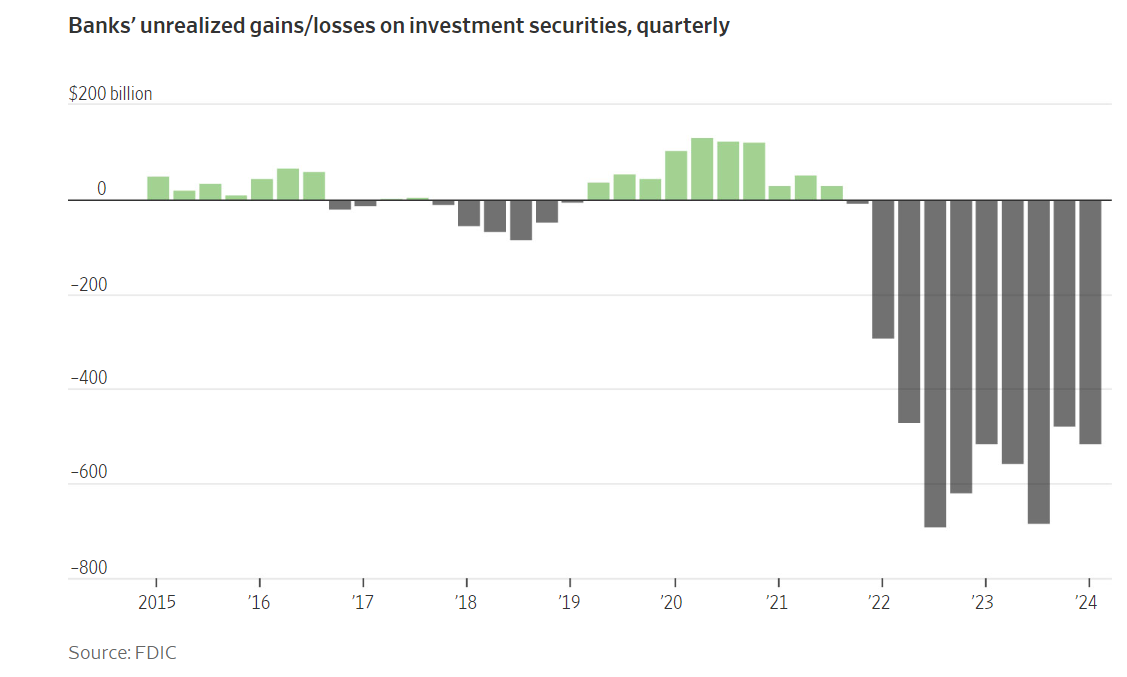

Otwórz konto Pobierz aplikację mobilną Pobierz aplikację mobilną Wzrost cen amerykańskich obligacji ma też pewną jasną stronę dla banków. Niezrealizowane straty na portfelach obligacji mogą powoli zmniejszać się pod presją spadków rentowności - jeśli perspektywa luzowania polityki Fed jesienią w oczach rynku stanie się realna. Źródło: FactSet, FDIC

Wzrost cen amerykańskich obligacji ma też pewną jasną stronę dla banków. Niezrealizowane straty na portfelach obligacji mogą powoli zmniejszać się pod presją spadków rentowności - jeśli perspektywa luzowania polityki Fed jesienią w oczach rynku stanie się realna. Źródło: FactSet, FDIC

Na co zwróci uwagę Wall Street?

- Marże zysku flagowych amerykańskich banków prawdopodobnie spadły, przez rosnące oczekiwania na obniżki stóp procentowych Fed w drugiej połowie roku.

- Rentowności były dla banków marginalnie negatywne w drugim kwartale, ale nieco mniej niż w pierwszym. Rentowność 10-letnich obligacji skarbowych USA wzrosła o 17 pb do 4,37% w II kw. (wobec ponad 30 pb wzrosty k/k w I kw.).

- Wells Fargo szacował, że jego dochód odsetkowy netto spadnie między 7% a 9% w 2024 r., po 8% spadku rok do roku w pierwszym kwartale.

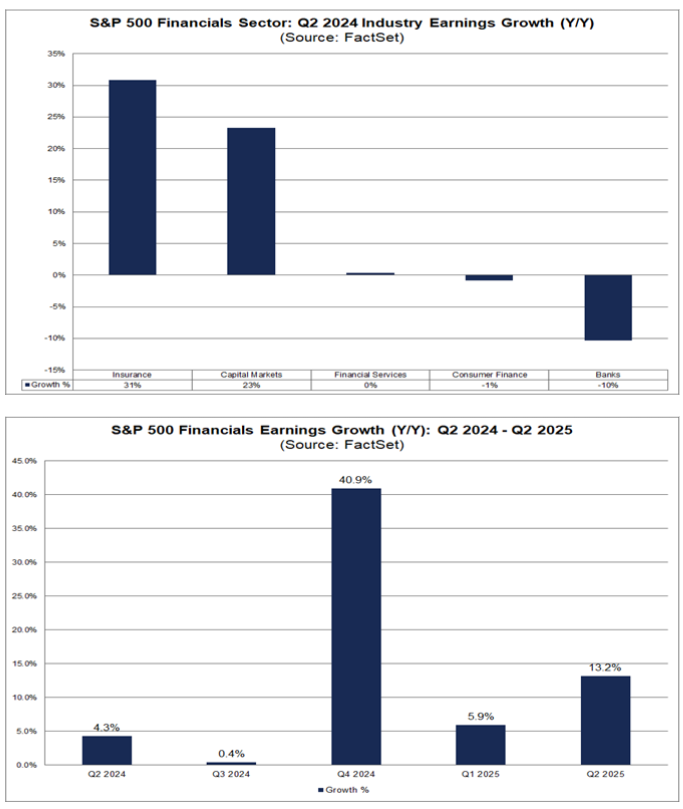

- Według FactSet, tempo wzrostu zysków amerykańskich banków ma spaść o 10% rok do roku w bieżącym II kwartale. Analitycy przewidują, że rezerwy na straty kredytowe wzrosną zwłaszcza z powodu problemów w sektorze nieruchomości komercyjnych

- Wspomniane 4 największe banki pod względem depozytów - JPMorgan Chase, Bank of America, Citigroup i Wells Fargo wg. prognoz analityków zawiążą rezerwy na straty kredytowe w wys. 7 miliardów dolarów w II kwartale (50% wzrost r/r)

- Główne banki już w I kwartale odnotowały spadek zysków z powodu rosnących kosztów finansowania (deponenci zaczęli korzystać z wysoko oprocentowanych rachunków oszczędnościowych, a oferta banków musi być konkurencyjna dla obligacji oraz innych instrumentów o stałym dochodzie, by nie powodować odpływów kapitału)

- Także spowolnienie wzrostu kredytów może być istotnym czynnikiem wpływającym na zyski i długoterminowe perspektywy (szczególnie w sektorze detalicznym i nieruchomości)

- Według ankiety Bloomberga przychody z bankowości inwestycyjnej w pięciu dużych bankach, w tym JPMorgan Chase, Goldman Sachs, Morgan Stanley, Bank of America i Citigroup, wzrosną w II kw. średnio o 30% rok do roku - częściowo równoważąc problemy w innych sektorach - głównie komercyjnych

- Wyższy wolumen transakcji inwestycyjnych będzie jednak korzystniejszy prawdopodobnie dla posiadających duże jednostki inwestycyjne banków jak JP Morgan, Goldman Sachs i Morgan Stanley; w mniejszym stopniu dla Wells Fargo, Citigroup i Bank of America.

- Wyższa aktywność w zakresie fuzji i przejęć (M&A) oraz IPO była napędzane poluzowaniem warunków płynności banki centralne wstrzymały podwyżki, a niektóre z nich (m.in. EBC, BoC) są w trakcie luzowania polityki.

Jakich wyników oczekiwać w piątek 12 lipca?

J.P Morgan (JPM.US)

Wyniki banku JP Morgan ma w szczególnym stopniu wesprzeć silny wynik w bankowości inwestycyjnej, wsparty przez korzystną koniunkturę rynku akcji, która prawdopodobnie przełożyła się na poprawę zysków w dziale Trading. Bloomberg Intelligence oczekuje solidnego wyniku odsetkowego, przy utrzymującym się wzroście segmentu kredytów kartowych. Wyniki J.P Morgan będą obserwowane najwyraźniej, ponieważ jest to największy bank w USA, wyceniany ze sporą premią względem konkurencji; toteż Wall Street oczekuje, że premia ta przynajmniej w znaczącym stopniu zostanie uzasadniona solidnym raportem, wytycznymi i relatywnie mniejszymi od konkurencji rezerwami na straty kredytowe. JP. Morgan oczekuje wzrostu wymogu kapitałowego CET1 o 40 punktów bazowych w IV kw. 2024 roku

Oczekiwania

- Zysk na akcję (EPS): 4,5 USD (spadek o 2% r/r). Przychody wyższe o 11% r/r

- Dochód odsetkowy netto 2,65%, spadek o 6 punktów bazowych k/k (spadek o 2% k/k, wzrost o 4% r/r)

- Utworzenie rezerw 550 mln USD (łącznie 2,8 mld USD) w porównaniu z uwolnieniem 72 mln USD w I kw. 2024

- Przychody z instrumentów o stałym dochodzie 2% r/r; z handlu akcjami wzrost o 4% r/r

- FICC w górę o 2% w porównaniu z 2Q23, akcje w górę o 4%. Zyski w bankowości inwestycyjnej w górę o 22% r/r

- Wzrost kosztów operacyjnych o 14% r/r (23,3 mld USD vs. 20,4 mld USD)

Citigroup (C.US)

-

Według analizy Bloomberga wkaźnik odpisów netto z kart kredytowych powyżej przedziału 5,75-6,25% w II kwartale wobec 6,32% w I kwartale

- Łączne rezerwy na straty mogą wynieść 2,6 mld USD, a koszty ok. 13,45 mld USD, zgodnie z rocznymi prognozami.

- Wynik odsetkowy netto może nieznacznie spaść w porównaniu w porównaniu z I kwartałem

- Relatywnie mniej intensywny handel stopami procentowymi może zaważyć negatywnie ale zostanie zbalansowany przez nieco wyższy popyt na kredyt i handel akcjami

Oczekiwania

-

Oczekiwany zysk na akcję (EPS): 1,39 USD (wzrost o 2% r/r)

-

Przychody płaskie r/r (dział usługowy może odnotować ok. 6% wzrost roczny). Oczekiwana przez Citigroup obniżka wskaźnika CET1 o 20 pb w IV kw. wciąż ma szansę na realizację

- Rezerwy na straty kredytowe: 2,6 mld USD, zgodnie z wytycznymi z połowy czerwca. Wzrost do 235 mln USD

- mln USD w porównaniu z 62 mln USD w I kwartale;

- Depozyty bez zmian; wzrost wartości kredytów o 1% r/r i kart o 2% r/r

- Stopa odsetkowa netto 2,39%; spadek o 3 punkty bazowe wobec I kw. 2024

- Handel akcjami i FICC (instrumenty o stałym dochodzie) - wzrost o 2% r/r

Wells Fargo (WFC.US)

Wskaźnik stopy odsetkowej netto w Wells Fargo zwalnia. Bloomberg Intelligence oczekuje, że jego tempo wzrostu może być jednak nieco korzystniejsze, niż prognoza banku, która zakłada spadek o 7-9% rocznie. Wyniki w sektorze bankowości inwestycyjnej powinny wesprzeć raport kwartalny. Koszty operacyjne mogą być płaskie w porównaniu z II kw. 23 r., a w całym roku utrzymają się na podobnym poziomie. Rezerwa na strady kredytowe wzrost o 8% r/r i 11% r/r wzrost rezerw dla klientów w obszarze bankowości korporacyjnej i inwestycyjnej.

Oczekiwania

Oczekiwany zysk na akcję (EPS): 1,29 USD, wzrost o 3% r/r

Przychody spadek o ok. 2% r/r; Dochód odsetkowy netto niższy o 1% kwartał do kwartału; NII spadek o 1% i 8% r/r

- Średnie depozyty w górę o 1% r/r; Rezerwy na straty kredytowe 70 mln USD vs. 219 mln USD w I kwartale 2024

- Koszty płaskie r/r na poziomie ok .12,7 mld USD; dochód z bankowości hipotecznej niższy o 7% k/k ale 5% wyższy r/r

Akcje J.P. Morgan (JPM.US)

Akcje największego w Stanach pożyczkodawcy radzą sobie nieźle, lecz byki napotkały w ostatnim czasie kolejny raz opór, w okolicach 208 USD za walor. Kluczowe wsparcie przebiega na poziomie 200 USD (wyznaczone przez SMA50 i SMA100) oraz ok. 170 USD (poprzednie reakcje cenowe i szczyty z 2021 roku). Warto podkreślić, że ostatnie wzrosty są zupełnie podobnej skali (i rozciągłości) do tych z lat 2020-2022. Przypomnijmy; w I kw. JPMorgan Chase, największy bank w USA odnotował niższy, niż oczekiwano dochód odsetkowy netto i przedstawił dosyć rozczarowujące prognozy na 2024 rok.

Źródło: xStation5

Źródło: xStation5

Analitycy szacują wzrost zysków dla sektora finansowego na poziomie 0,4%, 40,9% i 5,9% odpowiednio w III kwartale 2024 r., IV kwartale 2024 r. oraz I kwartale 2025 r. Jednocześnie są przekonani, że zyski banków r/r okażą się w tym kwartale nie do powtórzenia; mają spaść o 10% r/r.

Źródło: FactSet

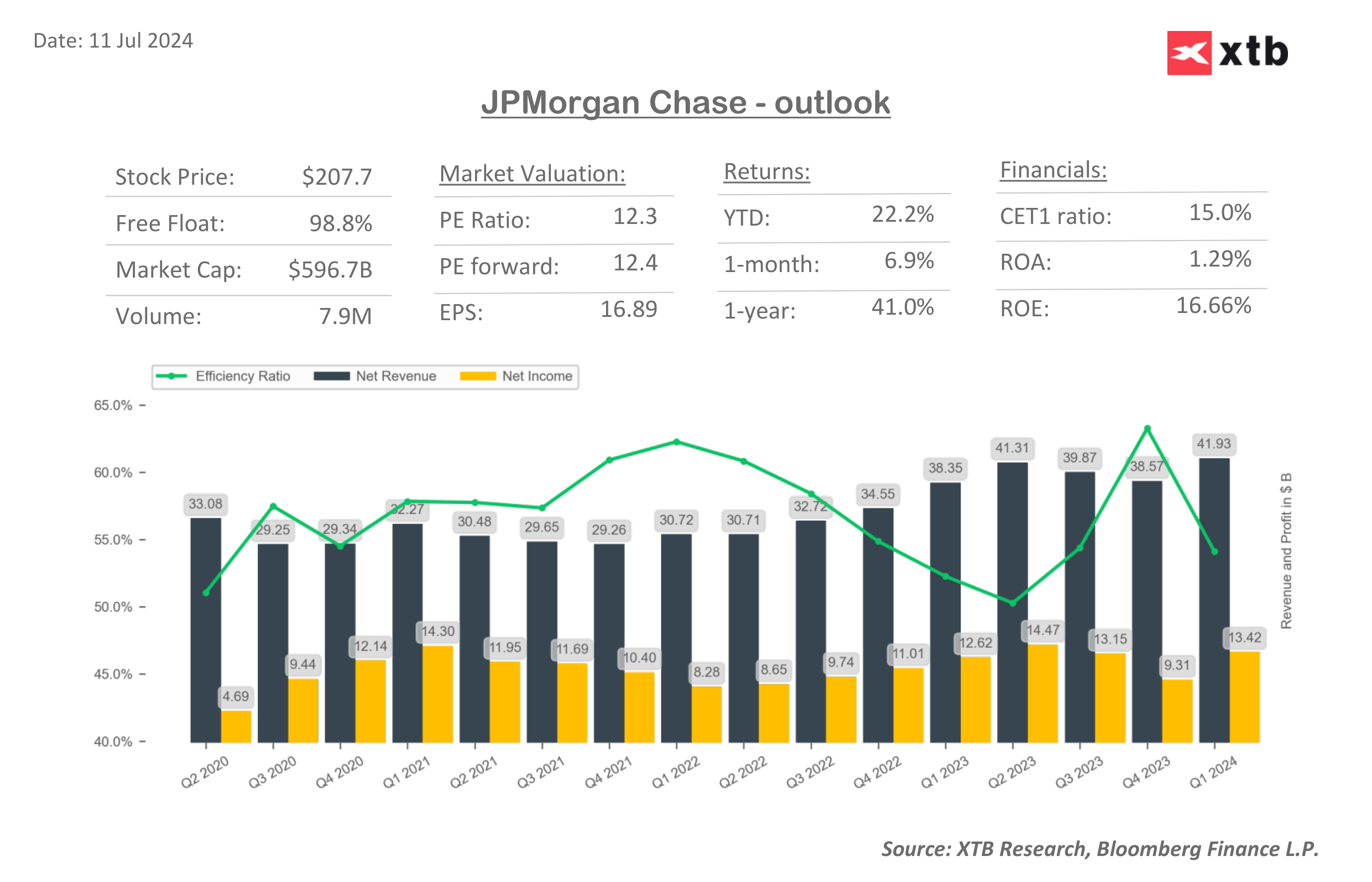

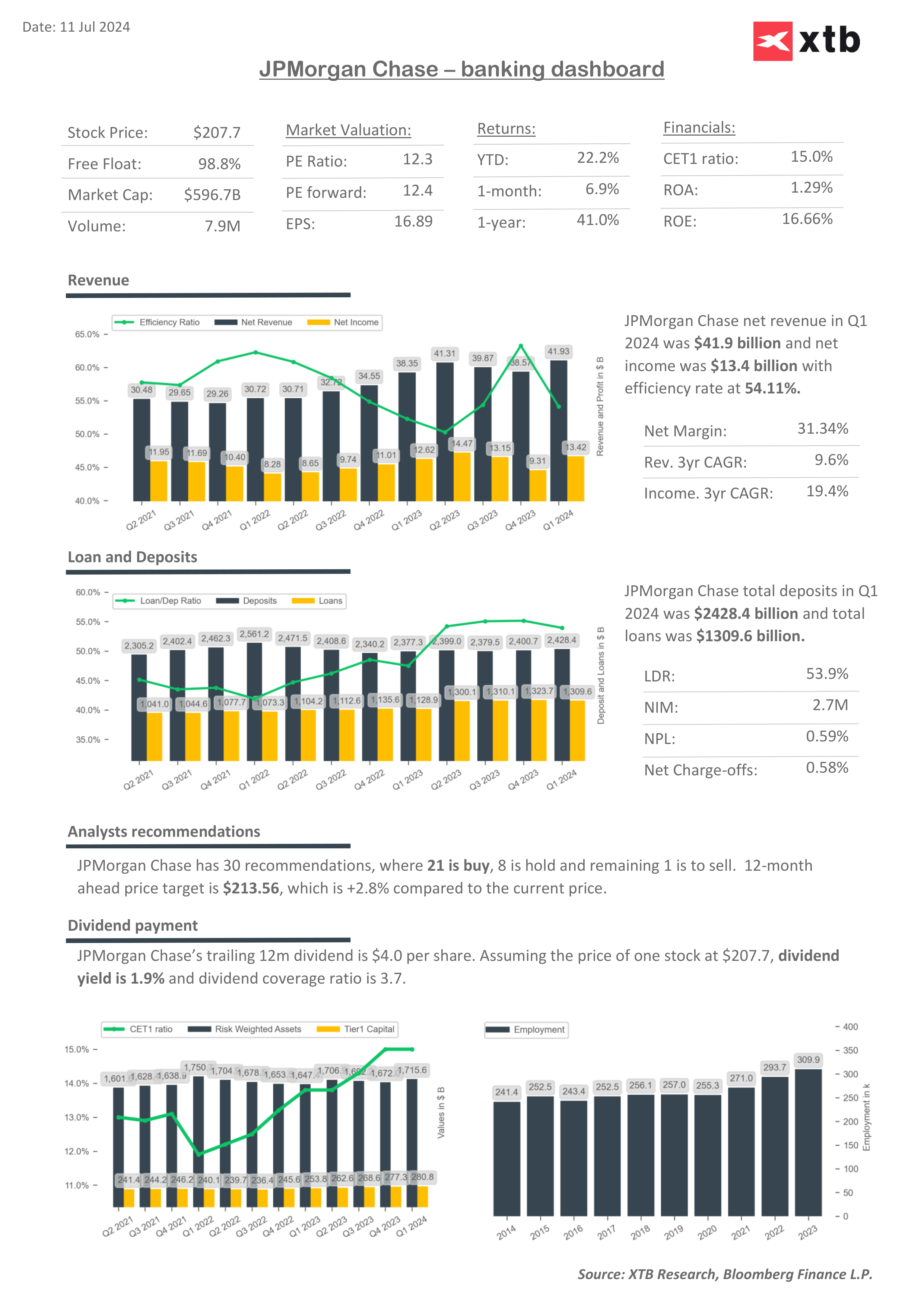

Pulpity finansowe i mnożniki wyceny J.P. Morgan

![]() Źródło: XTB Research, Bloomberg finance L.P.

Źródło: XTB Research, Bloomberg finance L.P.

Źródło: XTB Research, Bloomberg finance L.P.

Źródło: XTB Research, Bloomberg finance L.P.

Źródło: XTB Research, Bloomberg Finance L.P.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.