O investimento a longo prazo é a chave para a riqueza, tirando partido de estratégias rentáveis e dos lucros dos ciclos económicos. Atualmente, com o fácil acesso através de aplicações de negociação, é mais popular. No entanto, existem riscos e desvantagens. Saiba mais sobre como equilibrar os benefícios e as potenciais armadilhas do investimento a longo prazo.

O investimento a longo prazo é a chave para a riqueza, tirando partido de estratégias rentáveis e dos lucros dos ciclos económicos. Atualmente, com o fácil acesso através de aplicações de negociação, é mais popular. No entanto, existem riscos e desvantagens. Saiba mais sobre como equilibrar os benefícios e as potenciais armadilhas do investimento a longo prazo.

No panorama em constante evolução dos mercados financeiros, a adoção da estratégia de investimento correta é crucial. Uma dessas abordagens, que muitas vezes resiste ao teste do tempo, é o investimento a longo prazo. Neste artigo, vamos analisar as vantagens e desvantagens de investir os seus fundos a longo prazo, explorando os meandros desta estratégia de investimento. No intrincado mundo do investimento a longo prazo, equilibrar as vantagens e desvantagens é uma arte. Investir significa uma série de potenciais custos de oportunidade e incertezas. Em última análise, uma estratégia de investimento a longo prazo ponderada e disciplinada pode abrir caminho ao sucesso financeiro.

Significa uma abordagem estratégica centrada na paciência e nos rendimentos compostos, visando a acumulação de riqueza através da resistência à volatilidade do mercado e da redução dos custos de transação durante períodos prolongados. Os investimentos a longo prazo oferecem várias vantagens, tais como a possibilidade de obter rendimentos mais elevados devido à capitalização, um menor impacto da volatilidade do mercado e custos reduzidos decorrentes de um menor número de transacções e de impostos sobre as mais-valias. No entanto, o investimento a longo prazo também apresenta riscos. Quase todos os investimentos podem ser um fracasso e a abordagem a longo prazo pode não ser suficiente para impedir que um investidor cometa um erro. Leia este artigo para saber mais sobre os prós e os contras dos investimentos a longo prazo.

Oportunidades e riscos do investimento a longo prazo

O investimento a longo prazo oferece uma miríade de oportunidades aos investidores dispostos a adotar uma abordagem paciente. É claro que, como qualquer estratégia, também acarreta alguns riscos. Assim, vamos refletir e explicar esta filosofia de investimento. Quando se trata de investimentos a longo prazo, uma das características que os definem é o horizonte temporal do investimento. Este refere-se ao período que um investidor planeia manter um investimento antes de o vender. Normalmente, os horizontes de longo prazo são de dez anos ou mais.

- Outro fator fundamental é a tolerância ao risco, que é a capacidade do investidor para suportar a volatilidade do mercado. Desempenha um papel crucial na determinação da alocação de ativos de uma carteira e influencia se a estratégia de um investidor é conservadora, moderada ou agressiva.

- É importante notar que a tolerância ao risco não é um conceito único. Varia de investidor para investidor. Os investidores conservadores podem preferir veículos de investimento bem conhecidos ou ETFs, enquanto os investidores agressivos podem estar dispostos a aceitar níveis de risco mais elevados para obterem rendimentos potencialmente maiores, utilizando, por exemplo, o mercado de ações.

- Independentemente do nível de tolerância ao risco, o objetivo principal dos investimentos a longo prazo centra-se frequentemente na acumulação de riqueza e na diversificação dos investimentos.

Oportunidades e riscos

Uma das principais oportunidades é o potencial de valorização do capital durante um período alargado. Historicamente, o mercado de ações tem mostrado uma tendência para subir ao longo do tempo, proporcionando aos investidores a oportunidade de beneficiarem do crescimento dos seus investimentos.

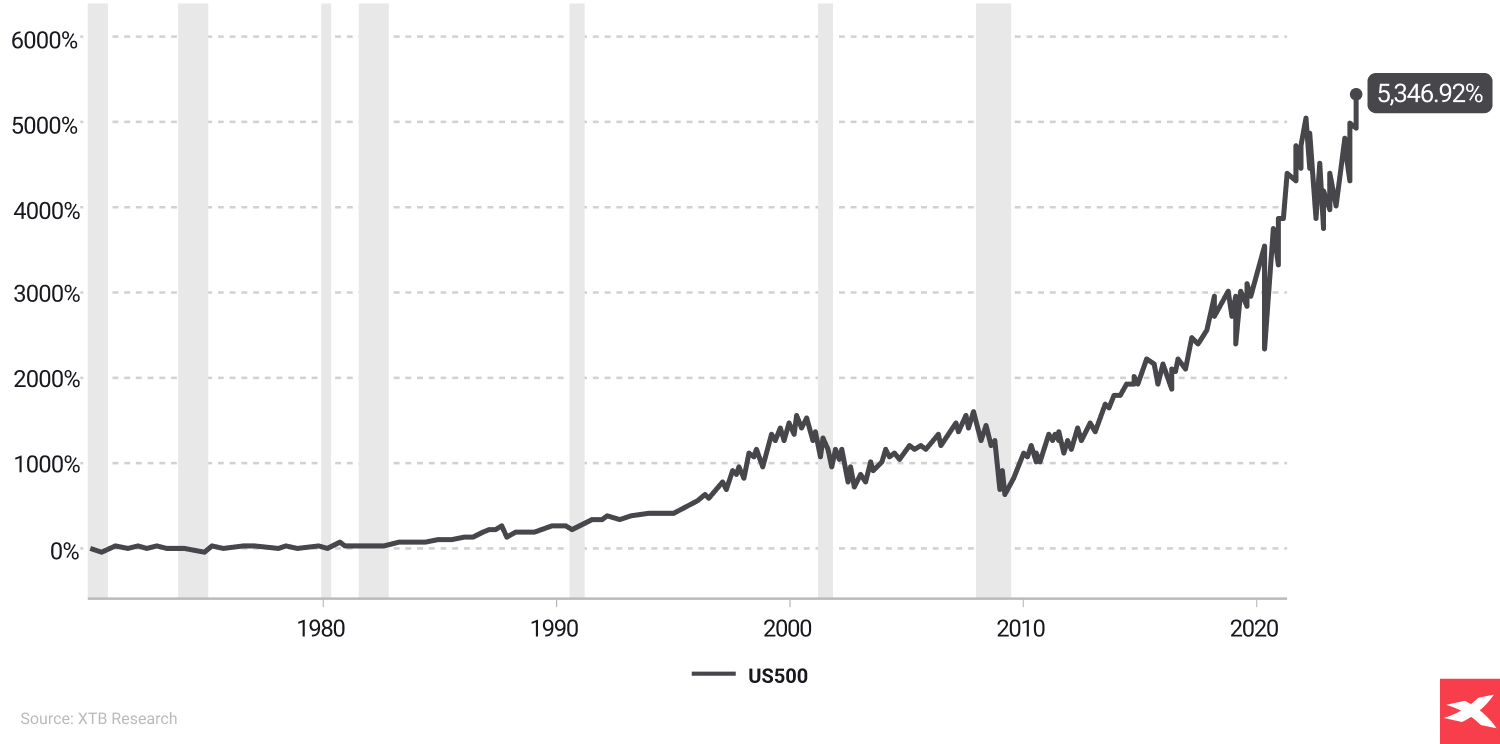

A história mostra que as recessões são ventos contrários para os investidores a longo prazo, mas até agora o mercado de acções recuperou após todos os períodos mais fracos, como o crash das dot-com em 2001, a crise financeira global de 2008, o crash da Covid-19 em 2020, bem como a Segunda-feira Negra em 1987 e a Wall Street de 1929, que precedeu a Grande Depressão. O gráfico acima mostra o crescimento nominal do S&P 500, refletido em dólares americanos. O desempenho passado não garante resultados futuros. Fonte: XTB Research

- Além disso, os investidores a longo prazo podem tirar partido do poder da capitalização. Reinvestir dividendos e permitir que os ganhos se componham ao longo dos anos pode amplificar significativamente os retornos. Este efeito de capitalização é uma força irresistível que pode contribuir para a criação de uma riqueza substancial.

- Os investidores a longo prazo podem ainda ter a oportunidade de resistir à volatilidade do mercado a curto prazo. Ao concentrarem-se na força fundamental dos seus investimentos e ao manterem-se empenhados na sua estratégia, podem ultrapassar as flutuações do mercado e beneficiar da trajetória ascendente global do mercado.

- Apesar das suas vantagens, o investimento a longo prazo tem a sua quota-parte de riscos, aos quais os investidores devem estar atentos. Um risco notável é o potencial de queda do mercado. Embora o mercado tenda a subir a longo prazo, pode passar por períodos de quedas significativas. Os investidores devem estar preparados para suportar essas quedas e evitar tomar decisões impulsivas com base nos movimentos do mercado a curto prazo.

- Outro risco é o impacto da inflação no poder de compra. Com o tempo, o valor do dinheiro tende a diminuir devido à inflação. Os investidores a longo prazo precisam de garantir que os rendimentos dos seus investimentos ultrapassam a taxa de inflação para preservar e aumentar o seu poder de compra.

- Além disso, as alterações nas condições económicas e de mercado podem afetar o desempenho dos investimentos a longo prazo. Factores como as taxas de juro, os acontecimentos geopolíticos e os avanços tecnológicos podem influenciar o valor dos ativos durante um período prolongado.

Em conclusão, embora o investimento a longo prazo apresente oportunidades de acumulação de riqueza e de segurança financeira, é crucial que os investidores estejam conscientes dos riscos associados e que os dominem para tomarem decisões de investimento informadas e estratégicas

Veículos de investimento para longo prazo

À medida que nos aprofundamos no mundo do investimento a longo prazo, é essencial familiarizarmo-nos com os vários veículos de investimento à nossa disposição. Os investimentos em ações, como as ações e os ETF, são fundamentais para as carteiras diversificadas. Historicamente, têm proporcionado retornos mais elevados a longo prazo, especialmente através de fundos de índices de ações, que oferecem exposição a uma vasta gama de ações. No entanto, não podemos prever com certeza que esta situação se irá repetir no futuro.

- Os investimentos de rendimento fixo como as obrigações, os fundos de investimento e os fundos de obrigações são também escolhas populares pela sua capacidade de proporcionar um rendimento regular e estabilidade. Os fundos negociados em bolsa que acompanham índices ou classes de ativos oferecem rendimento e facilidade de negociação em bolsas.

- Os fundos do mercado monetário, as obrigações do Estado e os investimentos imobiliários, quer diretamente quer através de REITs, oferecem potencial de valorização do capital e elevados rendimentos de dividendos. Além disso, os fundos de investimento do mercado monetário podem ser considerados como uma opção de investimento alternativa, juntamente com um fundo de investimento bem escolhido.

- Para as pessoas com um horizonte temporal mais longo e uma tolerância ao risco elevada, os veículos de investimento alternativos, como as participações privadas, o capital de risco e as ações de crescimento, oferecem a possibilidade de rendimentos substanciais.

Vantagens e desvantagens do investimento a longo prazo

O investimento a longo prazo oferece uma miríade de oportunidades aos investidores dispostos a adotar uma abordagem paciente. É claro que, como qualquer estratégia, tem prós e contras. Por isso, vamos refletir e explicar-lhe as vantagens e desvantagens desta filosofia de investimento.

Vantagens

- Possibilidade de obter ganhos de capital sem trabalhar diretamente

- Oportunidade de participar em grandes oscilações de mercado e ciclos económicos

- Menos tempo gasto na análise dos mercados, em ações estratégicas e na gestão da carteira

- Possivelmente menos stress no investimento

- Custos mais baixos devido a uma menor atividade de investimento

- Estratégias de otimização fiscal

- Graças aos juros compostos dos investimentos, a longo prazo os rendimentos médios anuais podem ser mais do que satisfatórios

O investimento a longo prazo revela a magia dos juros compostos. Albert Einstein referiu-se uma vez aos juros compostos como a oitava maravilha do mundo, e por uma boa razão. Com o tempo do seu lado, o seu investimento inicial pode crescer exponencialmente, gerando juros não só sobre o montante principal, mas também sobre os juros ganhos ao longo do tempo.

Resista à volatilidade do mercado

Um dos principais méritos do investimento a longo prazo é a sua capacidade de resistir à tempestade da volatilidade do mercado. As flutuações de curto prazo tornam-se meros pontos no radar quando tem uma abordagem paciente e de longo prazo. Esta resiliência permite-lhe enfrentar as quedas do mercado sem tomar decisões precipitadas que possam pôr em risco os seus objectivos financeiros.

Taxas mais baixas e otimização fiscal

Os investidores a longo prazo podem beneficiar de uma otimização fiscal favorável, dependendo de cada país. Algumas economias oferecem plataformas de investimento especiais, dirigidas a investidores a longo prazo (por exemplo, IKE / IKZE na Polónia, verifique em conformidade - por país). Em geral, desde que os investidores a longo prazo não vendam os seus activos, não têm de pagar qualquer imposto devido à sua detenção

Desvantagens

- Perde oportunidades de investimento a curto prazo e tendências do mercado

- Não há garantia de retornos futuros e de superar os retornos médios do mercado

- Possibilidade de criar estratégias "demasiado defensivas"; desempenho inferior ao dos rendimentos de um vasto tipo de activos

- Riscos de ciclicidade, incerteza e enviesamento dos investimentos

- Reações impulsivas devido a perdas de investimento e risco de sentir "FOMO" (Fear of missing out)

- Risco de ganhos não realizados durante períodos prolongados de valorizações atractivas

- Ventos contrários a longo prazo e custos de reconstrução da carteira após os colapsos e as crises do mercado

Custo de oportunidade

Os investidores a longo prazo podem perder oportunidades a curto prazo. Num mercado dinâmico, as mudanças rápidas podem criar oportunidades lucrativas a curto prazo que os investidores a longo prazo podem ignorar devido ao seu compromisso com um prazo mais alargado. É fundamental encontrar um equilíbrio entre a obtenção de ganhos a curto prazo e a manutenção de uma abordagem a longo prazo.

Incertezas do mercado

A imprevisibilidade dos mercados é um desafio para os investidores a longo prazo. As recessões económicas, os acontecimentos geopolíticos e outras circunstâncias imprevistas podem ter impacto nos investimentos a longo prazo. Manter-se informado e adaptável é fundamental para navegar pelas incertezas que acompanham um horizonte de investimento prolongado.

Aspectos psicológicos do investimento a longo prazo

- O investimento a longo prazo exige paciência e disciplina. Os altos e baixos do mercado podem ser emocionalmente desafiantes, mas manter uma abordagem calma e disciplinada é vital para o sucesso.

- Evitar decisões impulsivas durante períodos turbulentos é crucial para se manter no rumo certo.

- Criar um plano de investimento bem pensado e mantê-lo, independentemente das flutuações emocionais, é fundamental.

Vantagens do investimento a longo prazo

As vantagens do investimento a longo prazo são múltiplas. Uma das principais vantagens é a possibilidade de obter rendimentos mais elevados ao longo do tempo. Isto deve-se ao facto de os investimentos a longo prazo proporcionarem a oportunidade de os investimentos crescerem e recuperarem de períodos de recessão, aumentando assim o seu valor. Outra vantagem significativa é a redução do stress que advém do investimento a longo prazo. Ao eliminar a necessidade de monitorização constante do mercado e de resposta imediata às flutuações do mercado, o investimento a longo prazo contribui para a estabilidade emocional.

Os investidores a longo prazo também beneficiam do princípio de "tempo no mercado" em vez de tentarem "cronometrar o mercado", o que é difícil de fazer de forma consistente e com sucesso. Este princípio enfatiza a ideia de que quanto mais tempo permanecer investido no mercado, maiores serão os seus retornos potenciais, independentemente das flutuações do mercado.

Retornos compostos

Uma das principais vantagens do investimento a longo prazo é a oportunidade de obter retornos compostos. Este é o processo pelo qual um investimento cresce exponencialmente ao longo do tempo devido ao reinvestimento dos retornos. Por exemplo, quando os dividendos são reinvestidos, aumenta o valor do investimento inicial.

- Historicamente, os investidores no índice S&P 500 obtiveram, em média, um retorno anual de 10%. No entanto, o desempenho passado não garante retornos futuros e, durante os mercados em baixa, mesmo os investidores a longo prazo perderam muito dinheiro.

- O investimento a longo prazo permite o diferimento dos impostos sobre as mais-valias e o reinvestimento dos rendimentos obtidos. Isto significa que o capital de um investidor cresce à medida que o dinheiro não tributado pode gerar ganhos adicionais (mas também perdas).

Impacto reduzido da volatilidade do mercado

A volatilidade do mercado pode ser uma fonte de stress para muitos investidores. No entanto, os investidores de longo prazo estão em melhor posição para enfrentar esta tempestade no mercado de ações. Investir em índices como o FTSE 100 durante qualquer período de 10 anos entre 1986 e 2021 tinha 89% de hipóteses de obter um retorno positivo, o que demonstra o benefício de permanecer investido a longo prazo.

Além disso, os investidores que permanecem investidos durante períodos prolongados têm mais probabilidades de ver as suas carteiras recuperarem das quedas do mercado, atenuando assim os efeitos da volatilidade do mercado. Esta resiliência está enraizada na capacidade dos investidores de longo prazo de manterem a calma durante períodos de volatilidade do mercado e evitarem vendas de pânico, colhendo assim os frutos da sua paciência à medida que os mercados estabilizam e recuperam.

Custos de transação mais baixos

No mundo do investimento, os custos de transação podem ter um impacto significativo nos rendimentos. Uma das vantagens do investimento a longo prazo é que pode resultar em taxas de transação mais baixas. Isto porque as transações frequentes implicam custos mais elevados, o que pode diminuir os retornos globais.

Os investidores a longo prazo estão sujeitos a comissões de transação com menos frequência do que os investidores a curto prazo. Uma vez que os investimentos a longo prazo implicam menos transacções de compra e venda, os investidores poupam nas comissões de negociação que podem acumular-se com uma negociação mais frequente. Além disso, os impostos sobre as mais-valias dos investimentos a longo prazo são normalmente mais baixos do que os impostos sobre os lucros a curto prazo, permitindo aos investidores reter uma parte maior dos seus rendimentos.

Ao manter os investimentos a longo prazo, os investidores podem também diferir os impostos sobre as mais-valias, permitindo que os seus rendimentos se acumulem nas suas contas sem o impacto fiscal imediato.

Desvantagens do investimento a longo prazo

Embora o investimento a longo prazo ofereça vários benefícios, também apresenta alguns desafios. Um desses desafios é a questão dos custos de oportunidade. Estes referem-se aos potenciais benefícios que um investidor perde ao optar por investir numa opção em detrimento de outra.

Além disso, os investidores podem enfrentar restrições de liquidez com investimentos a longo prazo, dificultando o acesso a fundos para emergências ou outras necessidades imediatas. Além disso, os investidores precisam de manter uma dose de realismo e reconhecer os sinais de investimentos com fraco desempenho para evitar perdas compostas ao longo do tempo.

Custo de oportunidade

O custo de oportunidade no contexto do investimento a longo prazo diz respeito às oportunidades de ganhos perdidos em investimentos a curto prazo. Por outras palavras, investir a longo prazo pode significar perder:

- oportunidades de rendimento mais elevado que surgem a curto prazo

- ganhos potenciais resultantes das flutuações do mercado

- a capacidade de reagir rapidamente às mudanças nas condições do mercado

Isto representa um custo de oportunidade significativo.

Além disso, embora a diversificação tenha por objetivo minimizar o risco, pode também resultar em rendimentos globais mais baixos. Isto porque a diversificação evita uma concentração significativa em qualquer investimento ou sector industrial, o que pode ser considerado um custo de oportunidade.

Compreender e gerir os custos de oportunidade é crucial para tomar decisões de investimento informadas.

Liquidez limitada

Os investidores podem ter dificuldade em aceder rapidamente ao seu dinheiro proveniente de investimentos a longo prazo devido a uma liquidez limitada. Por exemplo, os Certificados de Depósito (CD) são um tipo de investimento a longo prazo que, normalmente, apresentam taxas de juro mais elevadas, mas têm uma liquidez limitada e impõem uma penalização em caso de levantamento antecipado. Em contrapartida, uma conta do mercado monetário pode oferecer uma alternativa mais líquida para quem procura um acesso mais fácil aos seus fundos, o que a torna uma opção adequada para investimentos a curto prazo. Além disso, os bilhetes do tesouro podem ser considerados como outra opção de investimento a curto prazo com uma liquidez relativamente mais elevada.

Embora um certificado de depósito sem penalização possa permitir um levantamento antecipado sem qualquer taxa, trata-se de uma exceção e não da norma nos investimentos a longo prazo. No caso dos CD, a penalização por levantamento antecipado é normalmente aplicada ao montante do capital levantado, o que pode diminuir os rendimentos do investimento. Compreender as restrições de liquidez dos diferentes veículos de investimento é fundamental para uma gestão eficaz da carteira.

Mudanças nas condições de mercado

Outro desafio no domínio do investimento a longo prazo são as condições de mercado em constante mudança, uma vez que os mercados são constantemente movidos pelo medo e pela ganância. O rebentamento de bolhas especulativas, bem como o impacto do aumento das taxas de juro ou da recessão económica, podem afetar as avaliações dos ativos.

Os investimentos a longo prazo em ações estão sujeitos a riscos não só do desempenho comercial das empresas e das flutuações cíclicas do mercado global, como também de movimentos económicos e alterações políticas. Além disso, a alteração da taxa de câmbio (risco cambial) pode afetar o rendimento dos investimentos que são denominados numa moeda diferente da moeda do investimento.

Estratégias para investir com sucesso a longo prazo

Embora o investimento a longo prazo apresente certos desafios, estes podem ser geridos eficazmente com as estratégias correctas. Entre essas estratégias estão a diversificação, a revisão regular da carteira e o cálculo da média dos custos em dólares. Estas estratégias não só ajudam a gerir os riscos, como também maximizam os rendimentos, reforçando a eficácia do investimento a longo prazo.

Diversificação

A diversificação é uma estratégia poderosa no arsenal de um investidor de sucesso. Envolve a distribuição dos investimentos por várias:

- classes de activos

- sectores

- indústrias

- empresas

- fronteiras

- períodos de tempo

Esta estratégia minimiza os riscos associados a investimentos individuais e protege contra acontecimentos que afetam todo o mercado.

Os investidores podem diversificar a sua carteira através do investimento direto numa variedade de ativos, tais como ações, obrigações e imóveis, ou investindo em fundos de índice que representam uma vasta gama de ativos. Esta abordagem oferece-lhe um caminho mais fácil para a diversificação.

Os benefícios da diversificação incluem:

- Aumento dos retornos ajustados ao risco

- Proteção contra perdas significativas

- Acesso a uma gama mais alargada de oportunidades de investimento

- Uma experiência de investimento mais agradável

Revisão regular da carteira

A revisão regular da sua carteira é outra estratégia crucial para o sucesso do investimento a longo prazo. Envolve a avaliação periódica do desempenho dos seus investimentos e a realização de ajustes conforme necessário. Isto assegura que a diversificação permanece eficaz e que a sua carteira se alinha com os seus objectivos financeiros e condições de mercado em constante mudança.

Avaliar a sua atual tolerância ao risco durante estas revisões é crucial para garantir que a sua carteira reflecte o seu nível de conforto e se mantém alinhada com os seus objectivos financeiros. Avaliar os custos de investimento e a eficiência fiscal como parte do processo de revisão também é importante para otimizar o retorno global do investimento após impostos.

Cálculo da média dos custos em dólares

O cálculo da média do custo do dólar é uma técnica que envolve o investimento regular de uma quantia fixa de dinheiro. Oferece vários benefícios, incluindo:

- Reduzir o impacto global da volatilidade dos preços

- Evitar investimentos de montante fixo mal calendarizados

- Ser particularmente benéfico durante períodos de elevada volatilidade do mercado.

Ao utilizar o cálculo da média dos custos em dólares, os investidores podem eliminar o aspeto emocional das decisões de investimento, o que pode conduzir a melhores resultados a longo prazo. Esta técnica é adequada para uma série de investidores, desde principiantes a pessoas com mais experiência, e é normalmente utilizada em planos de reforma como os 401(k)s, em que são feitas contribuições regulares.

Os investidores podem aplicar o cálculo da média dos custos em dólares a vários veículos de investimento, tais como:

- Fundos mútuos

- Fundos de índice

- ETFs

- Planos de reinvestimento de dividendos

Esta estratégia, frequentemente utilizada em contas com benefícios fiscais como os PPRs tradicionais, também pode ser aplicada a contas de poupança de alto rendimento, incluindo uma conta poupança normal. Reforça o hábito de investir regularmente, o que, juntamente com os juros compostos, pode ser benéfico para construir uma riqueza substancial ao longo do tempo.

Casos de sucesso: histórias de sucesso de investimentos a longo prazo

O investimento a longo prazo deu origem a alguns dos investidores mais bem sucedidos do mundo, incluindo Warren Buffett e Peter Lynch. As suas histórias de sucesso são um testemunho do poder da paciência, da disciplina e das escolhas estratégicas de investimento.

Warren Buffett, conhecido como o "Oráculo de Omaha", começou a sua jornada de investimento aos 11 anos de idade com ações da Cities Service. Aos 32 anos, já tinha acumulado mais de 7 milhões de dólares em riqueza através das suas parcerias. O investimento astuto de Buffet na Berkshire Hathaway lançou as bases de um império que viria a incluir diversas participações como a Coca-Cola e a American Express.

Por outro lado, Peter Lynch, através de um enfoque em "investir naquilo que conhece" e de uma investigação detalhada, conduziu o Magellan Fund a um retorno médio anual de 29%, aumentando os seus ativos de 20 milhões de dólares para mais de 14 mil milhões de dólares. Apesar da sua imensa riqueza, tanto Buffett como Lynch são conhecidos pelos seus estilos de vida modestos e pelo seu empenho na filantropia, refletindo uma abordagem equilibrada à gestão do património.

Equilíbrio entre investimentos de longo e curto prazo

Um percurso de investimento bem sucedido exige um equilíbrio entre os investimentos a longo e a curto prazo. Este equilíbrio é crucial para criar uma carteira completa que se alinhe com os seus objetivos financeiros e tolerância ao risco.

Avaliar a sua tolerância ao risco

Avaliar a sua tolerância ao risco é um passo fundamental para equilibrar os investimentos de longo e curto prazo. Envolve a consideração de medidas objectivas, tais como:

- Idade

- Horizonte de tempo para investimentos

- Necessidades de rendimento

- Situação familiar

As medidas subjectivas de risco, incluindo a sua personalidade e reação às perdas, também devem ser tidas em conta. A sua tolerância ao risco pode mudar ao longo do tempo, tornando-se mais conservadora à medida que envelhece ou passa por mudanças na sua vida. Compreender a sua tolerância ao risco ajuda a garantir que a sua carteira de investimentos reflecte o seu nível de conforto e está alinhada com os seus objectivos financeiros.

Alocação de activos

Depois de ter avaliado a sua tolerância ao risco, pode proceder à atribuição dos seus ativos. Isto envolve a distribuição dos seus investimentos entre diferentes classes de ativos com base na sua tolerância ao risco e objectivos financeiros. As empresas de investimento criam frequentemente carteiras-modelo que variam entre conservadoras e muito agressivas para corresponder à tolerância ao risco dos investidores.

A atribuição da sua carteira deve ser revista e reequilibrada periodicamente para manter a ponderação de ativos pretendida e adaptar-se a quaisquer alterações nas necessidades financeiras ou circunstâncias da vida. Compreender como distribuir os seus ativos pode ajudá-lo a criar uma carteira equilibrada que inclua uma mistura de investimentos a curto e a longo prazo.

FAQ

O investimento pode proporcionar rendimentos substanciais, não só devido ao aumento do preço das ações, mas também ao rendimento através de dividendos e à diversificação da carteira. Pode ser uma boa forma de construir riqueza para os investidores conscientes do risco. A maior vantagem do investimento é a oportunidade de obter lucros, devido à aplicação de capital, sem trabalhar diretamente.

No entanto, também acarreta riscos como o fracasso do investimento, a volatilidade do mercado, as implicações fiscais e a necessidade de tempo e conhecimentos especializados. O investimento pode também afetar o investidor do ponto de vista psicológico e torná-lo ganancioso ou receoso, o que normalmente pode levar a erros de investimento, bem como a reações emocionais dolorosas. A maior desvantagem de investir é o risco de perdas de investimento e de insatisfação.

O investimento a longo prazo é mais rentável do que a compra e venda regular, uma vez que reduz as comissões associadas à negociação regular. Pode ajudar a poupar dinheiro a longo prazo. Outra vantagem do investimento a longo prazo é a eficiência em termos de tempo.

É claro que qualquer investimento necessita de investigação e análise de risco, mas o investidor a longo prazo não tem de o fazer diariamente. Os investidores a longo prazo também podem beneficiar do crescimento a longo prazo da empresa investida, bem como do mercado de ações como um todo; especialmente graças à exposição a ETFs de fundos de índice.

É muito difícil de dizer, porque os resultados passados não garantem os lucros futuros do investimento. Em geral, os melhores investimentos a longo prazo podem ser as ações, os fundos negociados em bolsa e os imóveis.

- Para os investidores mais cautelosos e que não toleram a volatilidade dos mercados financeiros, o imobiliário pode ser a melhor escolha, mas, em geral, as bolsas de valores dos EUA e da UE superam os rendimentos do mercado imobiliário em quase todos os aspectos.

- Algumas ações de empresas vencedoras podem proporcionar rendimentos muito mais elevados do que a média do índice, mas este investimento pode ser mais arriscado.

- O investimento num fundo de índice ETF pode "garantir" que o investidor terá rendimentos tão bons (ou tão maus) como o desempenho médio do mercado de ações (sem qualquer vantagem significativa, mas também sem qualquer desvantagem em relação à média).

- Os investidores mais cautelosos, que não são profissionais e procuram uma exposição ao mercado de ações, podem escolher ETF como o iShares S&P 5000 ou o iShares Nasdaq 100 UCITS. Para os investidores que não querem arriscar quase nada, as obrigações e o rendimento fixo geral podem também ser uma boa escolha.

Todas as opções mencionadas oferecem oportunidades de crescimento e estabilidade financeira a longo prazo.

A essência do investimento a longo prazo reside na paciência, disciplina e previsão estratégica, uma vez que envolve um compromisso de manter o rumo apesar da volatilidade do mercado e da incerteza económica, acumulando riqueza ao longo do tempo.

Definitivamente, não é fácil investir a longo prazo e manter posições apesar de todos os acontecimentos e incertezas do mercado. A essência e o objetivo do investimento a longo prazo é construir riqueza de forma eficaz, mantendo os ativos durante anos ou mesmo décadas.

Sem dúvida, as ações podem ser o melhor investimento a longo prazo, mas também podem ser o pior, se os investidores escolherem ações de uma empresa que terá um desempenho fraco e decepcionará os investidores. A volatilidade do mercado bolsista e a elevada incerteza, não só em relação à atividade da empresa, mas também em relação à avaliação e aos sentimentos, tornam este investimento muito arriscado.

Os investidores que aceitam este risco têm a possibilidade de superar o desempenho de quase todos os ativos, mas o preço disso é o risco de fracasso e de perdas de capital. O investimento em ações também pode trazer grandes questões sobre o timing, porque uma ação pode ter um desempenho superior ao do mercado durante meses ou anos, mas não há garantia de que o faça durante décadas.

Equilibrar investimentos de longo e curto prazo é uma jornada que requer planeamento estratégico, paciência e disciplina. Compreendendo a essência do investimento a longo prazo, avaliando a tolerância ao risco, diversificando a carteira, revendo-a e aplicando estratégias como o cálculo da média dos custos em dólares, os investidores podem navegar no panorama do investimento.

A viagem pode ser longa e, por vezes, desafiante, mas como demonstram as histórias de sucesso de Warren Buffett (Berkshire Hathaway) ou Peter Lynch (Magellan Fund), as recompensas podem valer bem a pena. Ao mesmo tempo, os investidores devem estar sempre conscientes dos riscos, porque milhões de investidores falharam e ninguém vai aprender ou ouvir as suas histórias.

A principal vantagem reside nos juros compostos, que permitem que os investimentos cresçam exponencialmente ao longo do tempo. Os investidores bem sucedidos compreendem que o horizonte temporal é crucial e que investir durante um período mais longo pode permitir satisfazer os seus objectivos de investimento. Ao mesmo tempo, alguns investidores também utilizam o investimento a curto prazo para aumentar os rendimentos totais.

Para ultrapassar os preconceitos emocionais, é necessário criar um plano de investimento bem pensado e mantê-lo, independentemente das flutuações emocionais. Por exemplo, a ganância pode levar a investir em ações de crescimento quando as avaliações são demasiado elevadas.

As tendências económicas têm impacto no desempenho dos investimentos a longo prazo; por conseguinte, é fundamental compreender indicadores como as taxas de juro e o crescimento do PIB. As condições macroeconómicas podem ser muito importantes não só para o mercado de acções, mas também para as obrigações do Estado, como os títulos do tesouro dos EUA.

No que respeita às obrigações, normalmente um risco baixo significa rendimentos mais baixos. Por exemplo, os fundos de obrigações de empresas de alto rendimento pagam normalmente taxas de juro mais elevadas do que as obrigações do Estado aos investidores, devido ao risco mais elevado de falência da empresa.

Os investidores devem lembrar-se de que o desempenho passado não garante o rendimento da carteira, mesmo que as condições macroeconómicas, como as taxas de juro e o crescimento do PIB, pareçam ter uma influência positiva na valorização dos ativos. O desempenho passado pode mesmo ser motivo de erros de investimento devido a extrapolação.

Sim, os investidores a longo prazo beneficiam frequentemente de um tratamento fiscal favorável, com taxas de imposto mais baixas sobre as mais-valias de investimentos detidos durante um período alargado. Os investidores podem também utilizar contas de poupança, algumas das quais estão também disponíveis numa conta de investimento.

Alguns investidores consideram os fundos de investimento e as contas do mercado monetário como parte de uma estratégia mais alargada a longo prazo, mas não só os custos fiscais são elevados, como também as comissões de gestão das contas de investimento. É por isso que alguns investidores escolhem ETF e ações em vez de fundos mútuos do mercado monetário e fundos mútuos. Para os investidores a longo prazo, as contas de investimento devem ser baratas e as comissões de transação devem ser baixas.

As revisões regulares da carteira podem ser essenciais para avaliar o desempenho, reequilibrar e fazer ajustamentos para garantir que os investimentos estão em conformidade com a análise financeira e os objectivos. Por outro lado, as revisões regulares podem levar a erros de investimento, afetando os rendimentos da carteira. Seguir uma forma mais "ativa" de gerir a carteira exige competência, consciência do risco e uma abordagem profissional (que também é necessária durante o investimento a curto prazo).

Vale a pena notar que as classes de activos, tais como:

- Fundos de índice

- Ações de crescimento

- Ações de dividendos

- Ações defensivas

- Ações de valor

- Investimentos alternativos

Pode conduzir a uma rendibilidade média anual positiva e a uma conta de reforma bem sucedida a longo prazo, mas apenas com uma gestão do património de elevada qualidade. Verificar uma conta todos os dias pode não ser a melhor estratégia, uma vez que um curto período de tempo não é importante a longo prazo. Se o seu objetivo é o investimento a longo prazo, verificar a sua carteira de investimentos, mesmo que seja por menos de um ano, pode não ser um erro.

Tecnicamente é simples, mas na sua essência, o investimento a longo prazo é uma questão de paciência, disciplina e previsão estratégica. O lendário investidor do mercado de ações, Peter Lynch, disse que não é o cérebro mas "o estômago" que é crucial para qualquer investidor a longo prazo. É um compromisso de manter o rumo, apesar dos ventos da volatilidade do mercado e da incerteza económica.

Não se trata de obter ganhos rápidos, mas de acumular riqueza ao longo do tempo. A beleza do investimento a longo prazo é que permite um crescimento substancial das poupanças ao longo do tempo através de rendimentos compostos. Mas a viagem não vem sem os seus desafios. Requer um nível de estabilidade emocional para resistir à tentação de tomar decisões impulsivas, muitas vezes desencadeadas pelas flutuações do mercado. E, embora possa não exigir competências de negociação sofisticadas, requer um conhecimento profundo dos mercados financeiros e dos veículos de investimento.

Como investir em ações de semicondutores?

Como diversificar os seus investimentos: Guia para principiantes

Como controlar as emoções quando se investe dinheiro?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.