Amanhã, dia 13 de outubro, os resultados dos principais bancos dos EUA abrirão a época de resultados do terceiro trimestre (financeiro do primeiro trimestre de 2024) das empresas americanas. O JP Morgan (JPM.US), o Wells Fargo (WFC.US) e o Citigroup (C.US) apresentarão resultados antes da abertura do mercado. O que esperar do sector bancário e a que é que os analistas prestarão atenção?

- Os investidores esperam que os grandes bancos sejam os "beneficiários" da situação mais fraca dos credores regionais, que se debatem com a saída de clientes e as perdas em obrigações e imóveis comerciais;

- O mercado vê o JP Morgan em particular (rácio CET1 de 13,8%) como o principal vencedor - espera-se que o Wells Fargo e o Citigroup tenham um desempenho significativamente mais fraco. Na próxima semana serão conhecidos os resultados do Bank of America, Goldman Sachs (ambos a 17 de outubro) e Morgan Stanley (a 18 de outubro)

- Os analistas do JP Morgan não esperam saídas de depósitos ou problemas de liquidez nos grandes bancos. Salientam que, mesmo em março e abril de 2023, os grandes bancos dos EUA não registaram saídas de depósitos e, contrariamente às expectativas de alguns analistas, registaram um crescimento dos depósitos - aumentando a liquidez e oferecendo novas oportunidades de negócio;

- Taxas de juro mais elevadas e saídas de depósitos de bancos pequenos para bancos grandes e "mais seguros", com uma economia ainda forte, podem favorecer o desempenho dos cinco maiores bancos dos EUA - embora os riscos e os sérios desafios sejam evidentes no horizonte

Os bancos estão a competir entre si, oferecendo aos depositantes taxas de juro cada vez mais elevadas - estão também a lutar contra os fundos do mercado monetário, que começaram a pagar até mais de 5,5% a indivíduos e empresas que querem investir capital de forma passiva. O sector dos bancos regionais parece estar numa situação particularmente problemática e terá muita dificuldade em competir com as maiores instituições. A época dos bancos regionais começará com a apresentação da holding US Bancorp, a 18 de outubro, antes da abertura da sessão.

A economia continua forte - mas os riscos persistem

Após o colapso de três bancos de média dimensão na primavera de 2023, o mercado está tranquilo quanto ao facto de as maiores instituições norte-americanas poderem sair da crise com os pés bem assentes na terra e estarem a posicionar-se bem para beneficiarem da força (ainda) contínua da economia dos EUA e de taxas de juro mais elevadas, com um impacto positivo nas receitas de juros. Por outro lado, porém, têm de enfrentar mais concorrência e oferecer aos depositantes taxas de juro mais elevadas sobre os depósitos. Além disso, a atividade (e a procura) de crédito ao consumo pode diminuir em 2024, quando a economia abrandar num ambiente de crédito dispendioso. Os analistas da PIMCO esperam que o crescimento da economia dos EUA enfraqueça no final deste ano e "paire" entre a estagnação e uma recessão ligeira em 2024.

Os desafios são, sem dúvida, consideráveis, mas, ao contrário dos pequenos credores, as maiores instituições podem contar com mais ajuda da Reserva Federal e acesso a fundos da janela de empréstimo. Do mesmo modo, Wall Street não vê entre elas uma oportunidade considerável para materializar os riscos sistémicos associados a perdas crescentes em obrigações ou imóveis comerciais (aos quais os bancos regionais têm uma exposição relativamente maior e potencialmente mais perigosa). Além disso, os investidores esperam que o capital flua para os maiores bancos - fugindo dos pequenos credores regionais "instáveis".

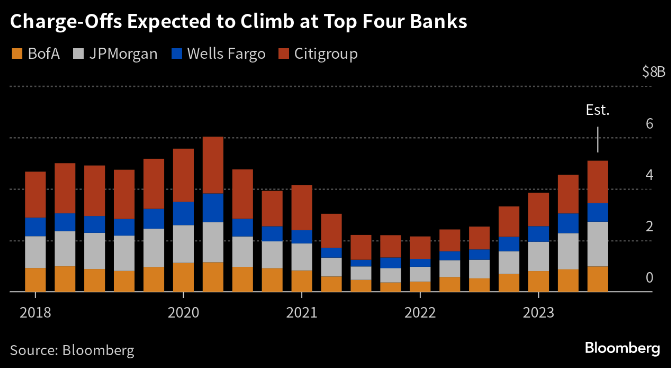

Taxas de juro mais elevadas significam também um maior risco de falências e incumprimentos de empréstimos. De acordo com os dados da Bloomberg, os maiores bancos dos EUA enfrentam a perspetiva das mais elevadas amortizações de "maus empréstimos" desde o segundo trimestre de 2020. As provisões para perdas com empréstimos previstas para o terceiro trimestre nos maiores bancos dos EUA, segundo os analistas, atingirão 5,3 mil milhões de dólares (um aumento de quase 100% em relação ao ano anterior) - historicamente, no entanto, ainda não são níveis muito elevados. Fonte: Bloomberg Finance LP

À medida que cresce a incerteza sobre a tendência futura da economia e a força dos consumidores a médio prazo pode estar sob pressão, o Wells Fargo, o Citi e o JP Morgan estão a aumentar os "fundos para dias chuvosos". Fonte: Reuters, Manya Saini

JP Morgan (JPM.US)

Os analistas do índice KBW indicaram recentemente que as ações do JP Morgan poderiam comportar-se melhor devido à crescente quota de mercado do gigante bancário, ao aumento dos volumes de depósitos e dos volumes e a uma melhoria global dos resultados líquidos em 2023. Os dados da Bloomberg sugerem que o banco deverá registar a taxa de crescimento mais forte entre os bancos de investimento dos EUA. Prevê-se que as provisões para perdas com empréstimos cresçam 16% em relação ao ano anterior. Um aumento da carteira de empréstimos do banco, indiretamente resultante também da aquisição do falido First Republic Bank, poderá traduzir-se em lucros adicionais decorrentes de taxas de juro mais elevadas.

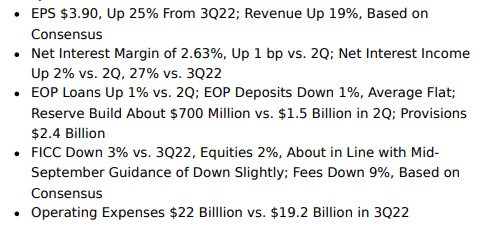

- Receitas estimadas: 39,55 mil milhões de dólares (crescimento de 19% face ao ano anterior)

- Estimativa de lucros por ação (EPS): US$ 3,9 contra US$ 4,98 no segundo trimestre (3,53 projetados no segundo trimestre de 2023, aumento de 29% em relação ao ano anterior)

- Margem líquida de juros: 2,63% vs. 2,62% no 3º trimestre de 2022

- Despesas operacionais: 22 mil milhões de dólares contra 19,2 mil milhões de dólares no 3.º trimestre de 2022

Expectativas de resultados de acordo com os analistas da Bloomberg. Fonte: Bloomberg Finance LP

Wall Street espera uma tendência crescente dos lucros por ação do JP Morgan, o maior banco dos EUA. Curiosamente, o preço das ações tem vindo a descer ultimamente, apesar do aumento do lucro por ação (linha vermelha). Se os resultados confirmarem um lucro por ação forte, será que o JP Mogran enfrentará um crescimento dinâmico? Fonte: Bloomberg Finance LP

Wells Fargo (WFC.US)

Os analistas salientaram que o banco está a recuperar lentamente da turbulência regulamentar, na qual reembolsou recentemente 35 milhões de dólares em comissões cobradas aos clientes, apesar dos descontos prometidos nas comissões das contas de corretagem. Espera-se que os ganhos com hipotecas caiam 40% a partir do terceiro trimestre de 2022, face à redução da procura de hipotecas sobrecarregadas por taxas de juro elevadas. Os analistas esperam também uma descida de 1% nos depósitos médios, mas um aumento de quase 50% nas provisões para perdas com empréstimos em relação ao segundo trimestre de 2023.

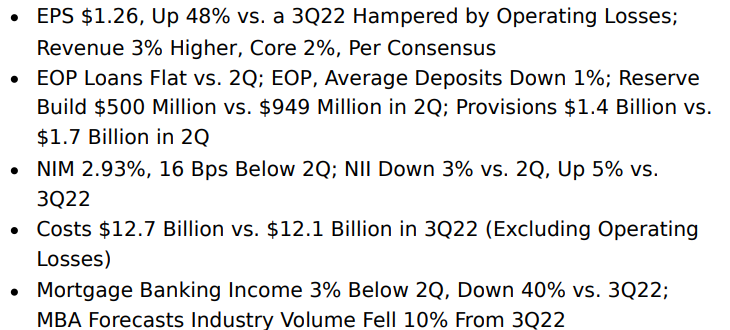

- Receitas estimadas: 21,11 mil milhões de dólares (um modesto aumento de 3% em relação ao ano anterior)

- Lucro por ação estimado: US $ 1,26 (aumento de 48% em relação ao ano anterior, quando afetado por perdas operacionais)

- Despesas operacionais: US $ 12,7 mil milhões contra US $ 12,1 mil milhões no segundo trimestre de 2022

- Receitas de comissões: 1,4 mil milhões de dólares contra 1,7 mil milhões de dólares no 2º trimestre de 2023

Expectativas de resultados de acordo com os analistas da Bloomberg. Fonte: Bloomberg Finance LP

Citigroup (C.US)

O banco está a passar por uma reestruturação em que as suas divisões de banca de consumo no estrangeiro estão a ser vendidas. O mercado aguardará os comentários da CEO Jane Fraser sobre a reestruturação em curso e (possivelmente) possíveis cortes de empregos. As provisões para perdas com empréstimos deverão aumentar 9% no terceiro trimestre. Wall Street espera que a carteira de empréstimos e a receita de juros do Citigroup se beneficiem da exposição aos cartões de crédito e da normalização da dinâmica desse setor no terceiro trimestre. Wall Street espera que os custos do banco aumentem em relação ao trimestre anterior e em relação ao ano anterior (13,8 mil milhões de dólares contra 12,7 mil milhões de dólares no terceiro trimestre de 2022), mas o Citi ainda está no bom caminho para cumprir a sua orientação de custos anuais de não mais de 54 mil milhões de dólares (excluindo o impacto do FDIC).

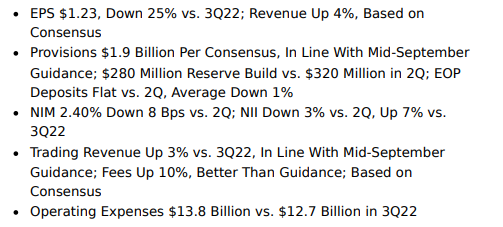

Receitas estimadas: 19,22 mil milhões de dólares (mais 4% em termos homólogos)

Estimativa de lucros por ação (EPS): $1,23 vs. $1,37 no Q2 2023 (estimado em $1,32 na altura)

Expectativas financeiras do 3º trimestre de acordo com os analistas da Bloomberg. Fonte: Bloomberg Finance LP

Gráficos de JP Morgan (JPM.US) e Wells Fargo (WFC.US), intervalo D1

Olhando para as ações do JP Morgan (JPM.US), podemos ver que a ação do preço já anulou a formação de baixa "cabeça e ombros" na primavera e a ação conseguiu subir quase 40% desde os mínimos de abril. O principal nível de resistência a curto prazo situa-se em torno de 149-150 dólares, onde vemos a retração Fibo de 23,6 da onda ascendente de 2020 e um importante nível psicológico - a quebra desta área poderia anunciar uma recuperação para máximos históricos. Por outro lado, uma queda para a área em torno de US $ 140 (importante suporte SMA200, linha vermelha) pode colocar um ponto de interrogação sobre a tendência futura das ações do banco e, em um cenário extremo de baixa, anunciar um teste dos níveis da primavera de 2023.

Fonte: xStation5

Ao contrário do JP Morgan, as ações do Wells Fargo não conseguiram recuperar dinamicamente do fundo de abril deste ano, e uma reação descendente pode empurrá-las para cerca de 36 dólares, onde vemos a retração Fibo de 61,8 da onda ascendente da primavera de 2020. Por outro lado, uma receção positiva do relatório poderia criar uma chance de quebrar o SMA200 em US $ 42 por ação - o que poderia significar uma mudança na tendência para cima em alta.

Fonte: xStation5

A Arista Networks encerra 2025 com resultados recordes.

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

A atual liquidação sinaliza o declínio das empresas de computação quântica?

Howmet Aerospace dispara 10% após resultados 📈

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.