Petróleo:

- O petróleo está a reagir às notícias sobre o apoio ao mercado imobiliário na China, que poderia potencialmente reavivar o crescimento económico neste país na segunda metade do ano. O apoio ao mercado imobiliário deverá ser prolongado até ao final de 2024.

- Ao analisarmos o comportamento do preço do pretróleo nos últimos 30 dias, a commodity já recuperou mais de 8%, reduzindo as suas perdas anuais para apenas -9%

- Espera-se que os cortes adicionais da Arábia Saudita e da Rússia, a partir de agosto, possam provocar algumas lateralizações nos preços entre os 80-85 USD por barril.

- A Agência Internacional de Energia (EIA) prevê que a retoma da procura nos países emergentes, especialmente na China, seja forte. Além disso, a EIA prevê um défice no mercado petrolífero na segunda metade do ano.

- Por outro lado, o JP Morgan espera novos cortes na oferta (700kbd) por parte da OPEP+, que deverão equilibrar o aumento da oferta nos países fora do cartel.

- O posicionamento especulativo do Brent está a recuperar moderadamente na Intercontinental Exchange (ICE), mas é também visível uma clara recuperação do posicionamento líquido na New York Mercantile Exchange (NYMEX).

- Os inventários estão a começar a diminuir significativamente, o que constitui um sinal positivo para o petróleo. Uma redução das exportações da Arábia Saudita também pode afetar a redução dos inventários dos EUA.

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta Abrir Conta Demo Download mobile app Download mobile app

Os inventários de petróleo começaram a diminuir. Esta diminuição poderá ser positiva para o preço do petróleo. Fonte: Bloomberg.

O Brent está a preparar-se para sair da consolidação, que é limitada perto da marca dos 78,5 USD. Se os compradores conseguirem ultrapassar acima dessa zona de resistência, a marca dos 85 USD por barril poderá estar em risco. Fonte: xStation5

Ouro:

- Tal como a maior parte das commodities, o ouro está a ser apoiado com as expectativas de novos estímulos na China, o que pode aumentar a quantidade de dinheiro em circulação.

- Uma nova injeção de capital no mercado chinês compensaria o impacto negativo da retirada de liquidez por parte da Reserva Federal ou do Banco Central Europeu.

- O ouro está a aproximar-se de um ponto técnico muito importante durante um período significativo do ano relacionado com a sazonalidade.

- Tecnicamente, podemos ver que o preço está a tentar quebrar a zona da neckline do padrão gráfico head and shoulders

- Surgiram alguns comentários de membros da Fed a referirem que preferem esperar por mais tempo para se perceber o impacto do aumento dos juros. Ainda assim, esta decisão dependerá muito dos dados sobre o IPC na quarta-feira, 12 de julho. A próxima reunião da Fed será no dia 27 de julho.

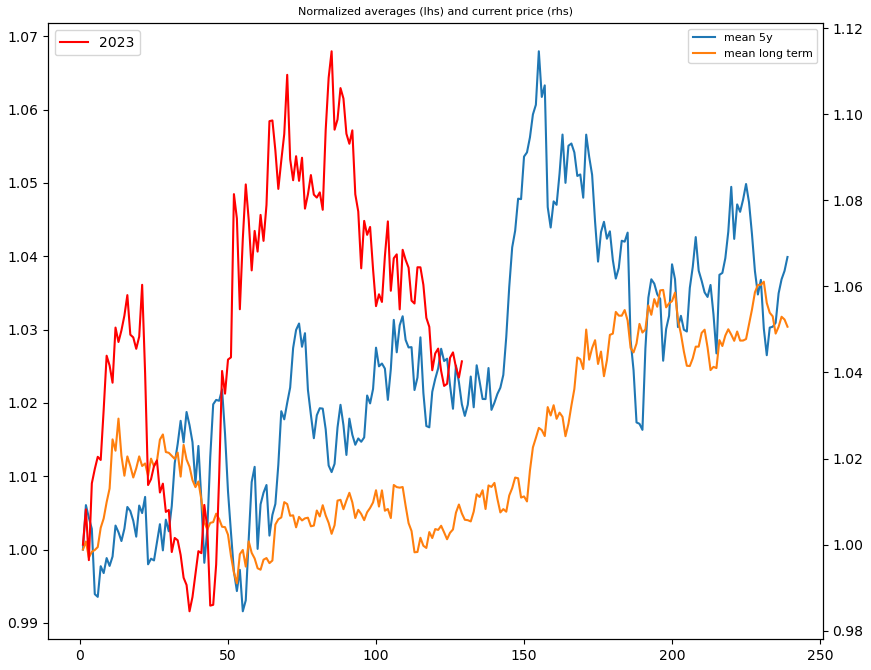

A sazonalidade do ouro mostra que a segunda metade do ano deve ser muito melhor do que nos últimos dois meses. Fonte: Bloomberg, XTB.

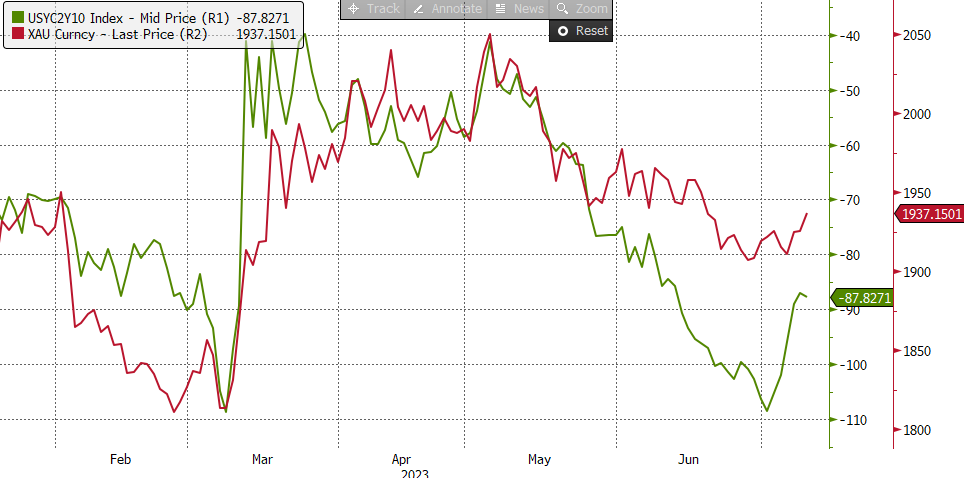

A diferença entre 10y2y está a começar a aumentar novamente, o que pode ser um sinal importante para o ouro, à semelhança do que aconteceu em março. Fonte:Bloomberg, XTB.

A diferença entre 10y2y está a começar a aumentar novamente, o que pode ser um sinal importante para o ouro, à semelhança do que aconteceu em março. Fonte:Bloomberg, XTB.

No gráfico diário, conseguimos ver que estamos perante um head and shoulders que poderá condicionar a atual subida no ouro se a zona da neckline for quebrada em baixa. Fonte: xStation5.

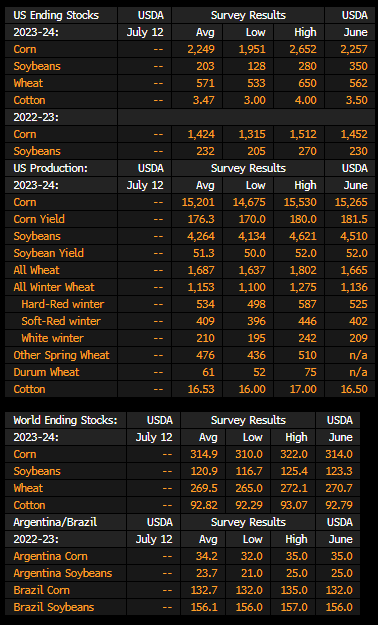

Trigo:

- A qualidade das culturas de trigo nos EUA mantém-se a um nível relativamente baixo. Apenas 40% do trigo de inverno se encontra em bom ou excelente estado.

- A qualidade das culturas de trigo de primavera está a diminuir ligeiramente. 47% das culturas estão em bom ou excelente estado, em comparação com os anteriores 48%.

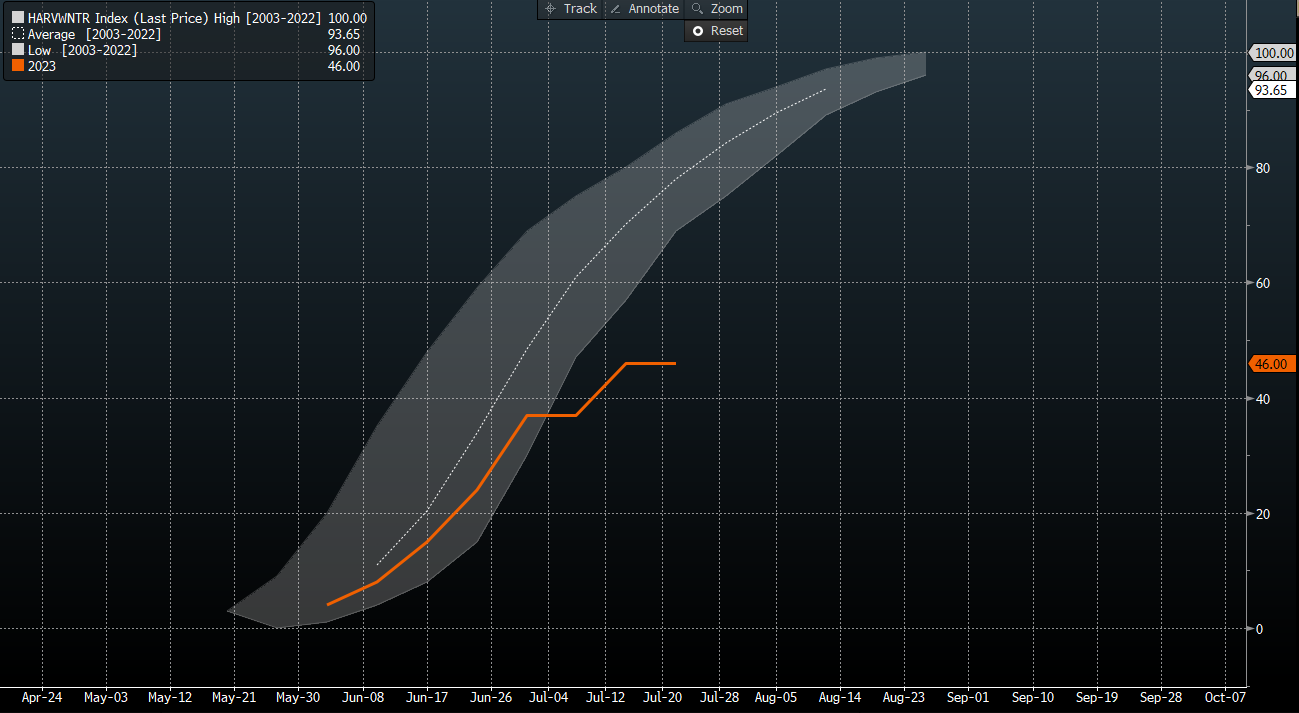

- Neste momento, 46% da área semeada já foi colhida, enquanto a média dos últimos 20 anos é de 77%. A última vez que se registaram rendimentos tão lentos foi há 62 anos.

- Nos Estados Unidos, registam-se temperaturas elevadas que estão a destruir as culturas, especialmente devido à insuficiência de precipitação.

- Na quarta-feira, 12 de julho, será publicado o relatório da WASDE, que teoricamente deverá mostrar maiores inventários e produção de trigo. Há, portanto, muito espaço para desilusões. Espera-se também uma redução significativa das existências finais de soja e uma ligeira redução das existências de milho.

- Além disso, o prazo para o fim do acordo sobre a exportação de produtos agrícolas da Ucrânia está a aproximar-se, o que, mais uma vez, gera incerteza no mercado. O acordo foi inicialmente celebrado em 22 de julho de 2022. Foi renovado pela última vez em 18 de maio por 60 dias.

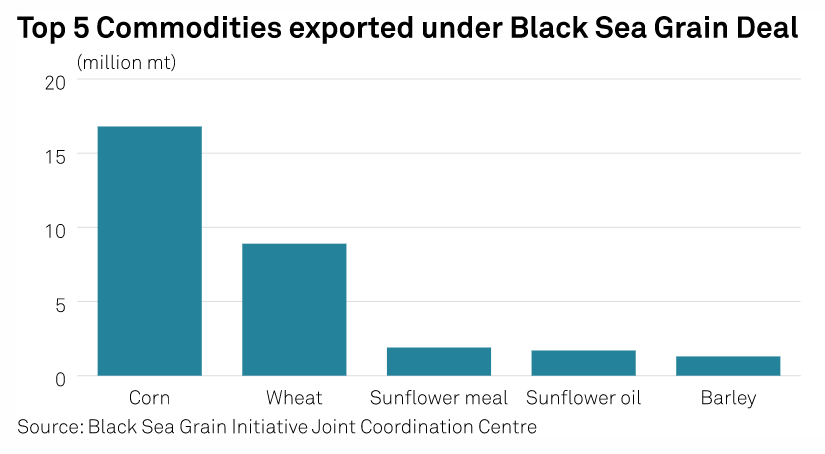

O trigo é o segundo produto agrícola mais frequentemente transportado da Ucrânia por navios no Mar Negro. O trigo é um produto agrícola fundamental para os países emergentes. Fonte: S&P Platts.

A colheita do trigo de primavera nos EUA está a decorrer ao ritmo mais lento das últimas décadas. Fonte: Bloomberg, XTB.

A colheita do trigo de primavera nos EUA está a decorrer ao ritmo mais lento das últimas décadas. Fonte: Bloomberg, XTB.

Previsões para o relatório WASDE, que será publicado a 12 de julho. Como pode ver, as expectativas para o trigo são bastante negativas para os preços, pelo que há potencial para surpresas. Fonte: Bloomberg.

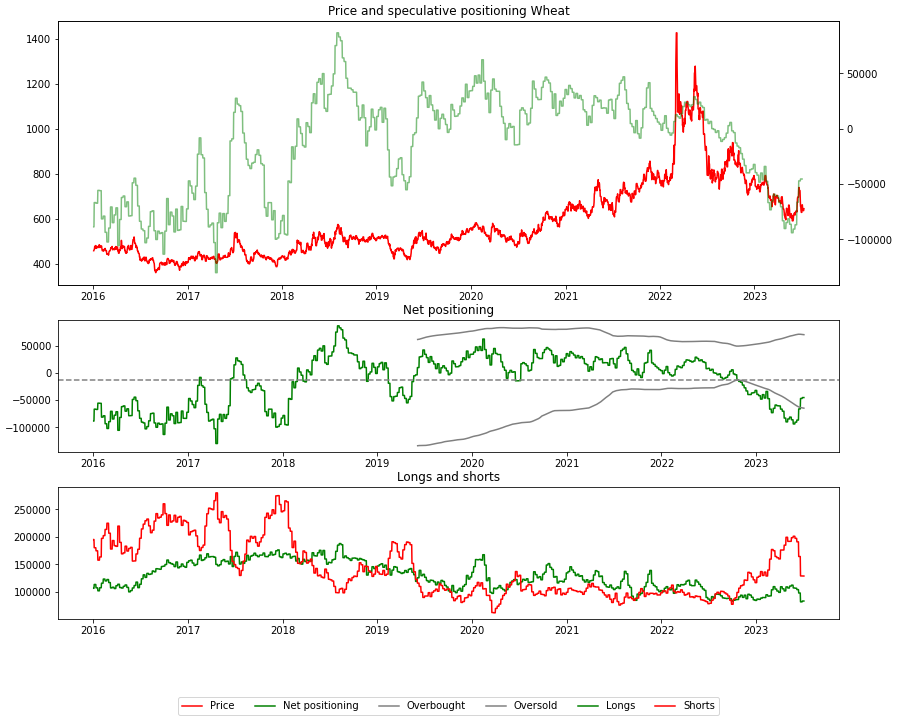

O posicionamento em relação ao trigo sofreu uma alteração significativa - é visível uma redução significativa das posições curtas, o que permite uma recuperação na segunda metade do ano, caso as colheitas sejam piores do que o previsto. Fonte: Bloomberg, XTB.

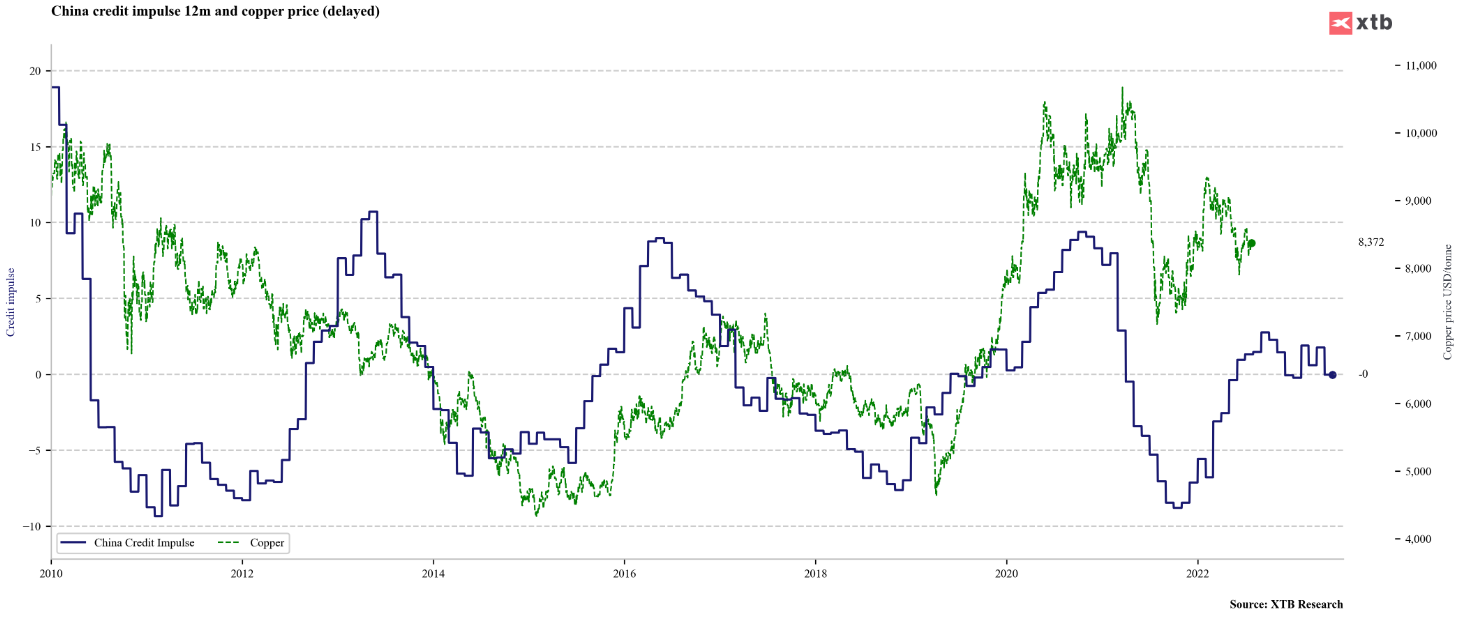

Cobre:

- O preço do cobre tem estado a subir desde o início desta semana.

- Ainda assim, a recuperação não correspondeu às expectativas do mercado, pois a dinâmica do crédito não foi muito grande, o que deixa o cobre numa zona de consolidação.

- Ao mesmo tempo, os dados sobre os empréstimos na China relativos a junho mostram uma clara recuperação (novos empréstimos 3050 mil milhões de yuan em comparação com os 2318 mil milhões de yuan esperados).

- Por outro lado, fala-se de uma procura significativa por parte dos fabricantes de energia verde, e os dados recentes sobre a produção mineira na América do Sul mostram quebras de produção superiores a 10% em comparação com os níveis do ano passado.

Fonte: Bloomberg, XTB.

Fonte: Bloomberg, XTB.

O posicionamento do cobre mostra uma melhoria, depois do sell-off registado em maio. Fonte: Bloomberg, XTB.

Fonte: xStation5.

Fonte: xStation5.

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.