As ações da Arista Networks (ANET.US) subiram mais de 14% ontem, na sequência da publicação dos resultados do segundo trimestre de 2023. A empresa norte-americana registou vendas e lucros melhores do que o esperado e forneceu uma orientação otimista para o trimestre em curso. Vamos dar uma olhadela ao comunicado.

Arista supera as expectativas de receitas e lucros no segundo trimestre de 2023

A Arista Networks (ANET.US) publicou ontem, após o fecho da sessão de mercado, resultados francamente otimistas para o segundo trimestre de 2023. A empresa registou um aumento de 39% YoY nas receitas, impulsionado por um aumento de 42% YoY na receita do produto. No entanto, o que pode ser considerado preocupante é o salto de 41% YoY no custo da receita. Um crescimento mais rápido dos custos do que das vendas significa uma deterioração da margem bruta. A margem operacional, no entanto, melhorou em comparação com o ano anterior, graças à redução dos custos de SG&A, bem como dos custos de I&D em percentagem das receitas. O EPS ajustado foi quase 50% maior em relação ao ano anterior, atingindo US$ 1,58.

Resultados do 2º trimestre

- Receitas: 1,46 mil milhões de dólares contra 1,38 mil milhões de dólares previstos (+39% em relação ao ano anterior)

- Receitas de produtos: $1,26 mil milhões vs $1,18 mil milhões esperados (+42% YoY)

- Receita de serviços: $197.4 milhões vs $191.9 milhões (+19% YoY)

- Custo da receita: $574.8 milhões vs $546.9 milhões esperados (+41% YoY)

- Custo da receita de produtos: $533,6 milhões vs $501,7 milhões esperados (+42% YoY)

- Custo da receita de serviços: $41,2 milhões vs $38,3 milhões esperados (+25% YoY)

- EPS ajustado: $1,58 vs $1,44 esperado ($1,08 há um ano atrás)

- Margem operacional ajustada: 41,6% vs 40,7% esperado (40,4% há um ano atrás)

- Margem bruta ajustada: 61,3% (61,9% há um ano)

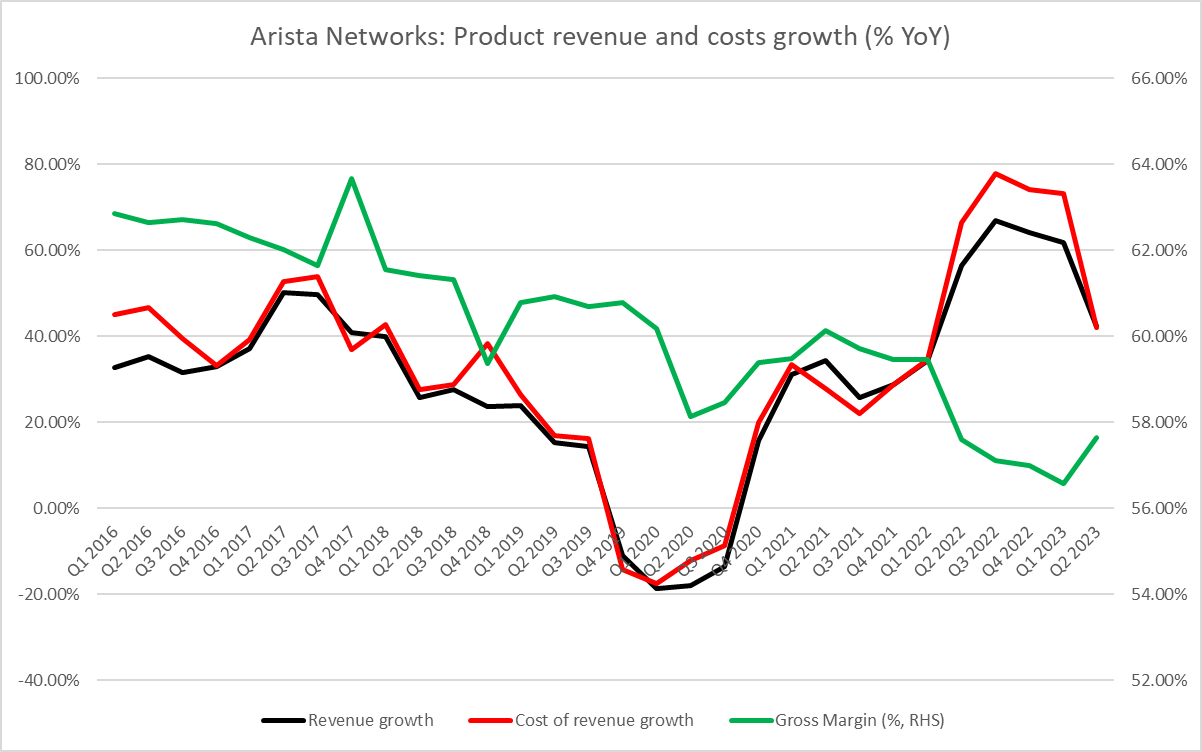

O crescimento das receitas e dos custos dos produtos da Arista continua a abrandar. O crescimento dos custos abrandou mais do que o crescimento das vendas e os dois foram iguais no segundo trimestre de 2023. Fonte:Bloomberg Finance L.P.

O crescimento das receitas e dos custos dos produtos da Arista continua a abrandar. O crescimento dos custos abrandou mais do que o crescimento das vendas e os dois foram iguais no segundo trimestre de 2023. Fonte:Bloomberg Finance L.P.

Previsões optimistas para o terceiro trimestre de 2023, mas o crescimento continua a abrandar

Para além dos resultados do segundo trimestre de 2023 melhores do que o previsto, a Arista também emitiu uma previsão otimista para o trimestre atual. A empresa espera que as receitas atinjam os 1,45-1,50 mil milhões de dólares no terceiro trimestre de 2023, mais do que os 1,39 mil milhões de dólares esperados pelo mercado. No entanto, isso se traduz em um crescimento de 23-27% em relação ao ano anterior, que seria o ritmo de crescimento mais lento desde o segundo semestre de 2021. A margem operacional deverá ser ligeiramente inferior à do segundo trimestre de 2023, enquanto a margem bruta deverá melhorar.

A empresa afirmou que, apesar dos prazos de entrega mais curtos e da visibilidade reduzida, está a executar melhorias incrementais graduais nas suas perspectivas para 2023 e espera agora um crescimento das receitas superior a 30% este ano!

Havia a preocupação de que os resultados e as perspectivas da Arista pudessem desiludir, uma vez que os seus maiores clientes - Microsoft e Meta Platforms - anunciaram planos de despesas bastante conservadores nas suas recentes divulgações de resultados. No entanto, a empresa conseguiu superar as expectativas e os analistas observam que também conseguiu diversificar ainda mais o seu fluxo de receitas no segundo trimestre de 2023, o que é considerado positivo.

Previsões para os resultados do 3º trimestre

- Receita de 1,45-1,50 mil milhões de dólares contra 1,39 mil milhões de dólares esperados

- Margem operacional ajustada: 41% contra 41,2% esperados

- Margem bruta ajustada: cerca de 62%

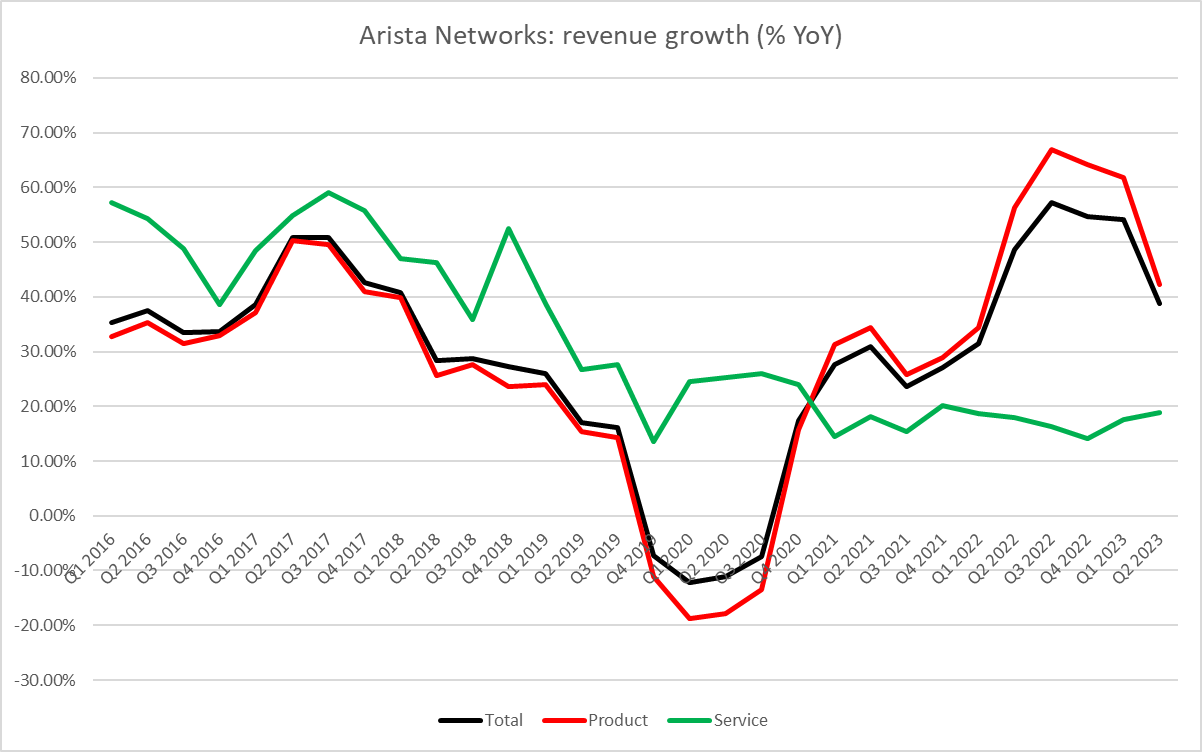

O crescimento das receitas da Arista continuou a abrandar no segundo trimestre de 2023 e a empresa prevê um novo abrandamento também no terceiro trimestre de 2023. Fonte: Bloomberg Finance L.P.

O crescimento das receitas da Arista continuou a abrandar no segundo trimestre de 2023 e a empresa prevê um novo abrandamento também no terceiro trimestre de 2023. Fonte: Bloomberg Finance L.P.

Análise técnica

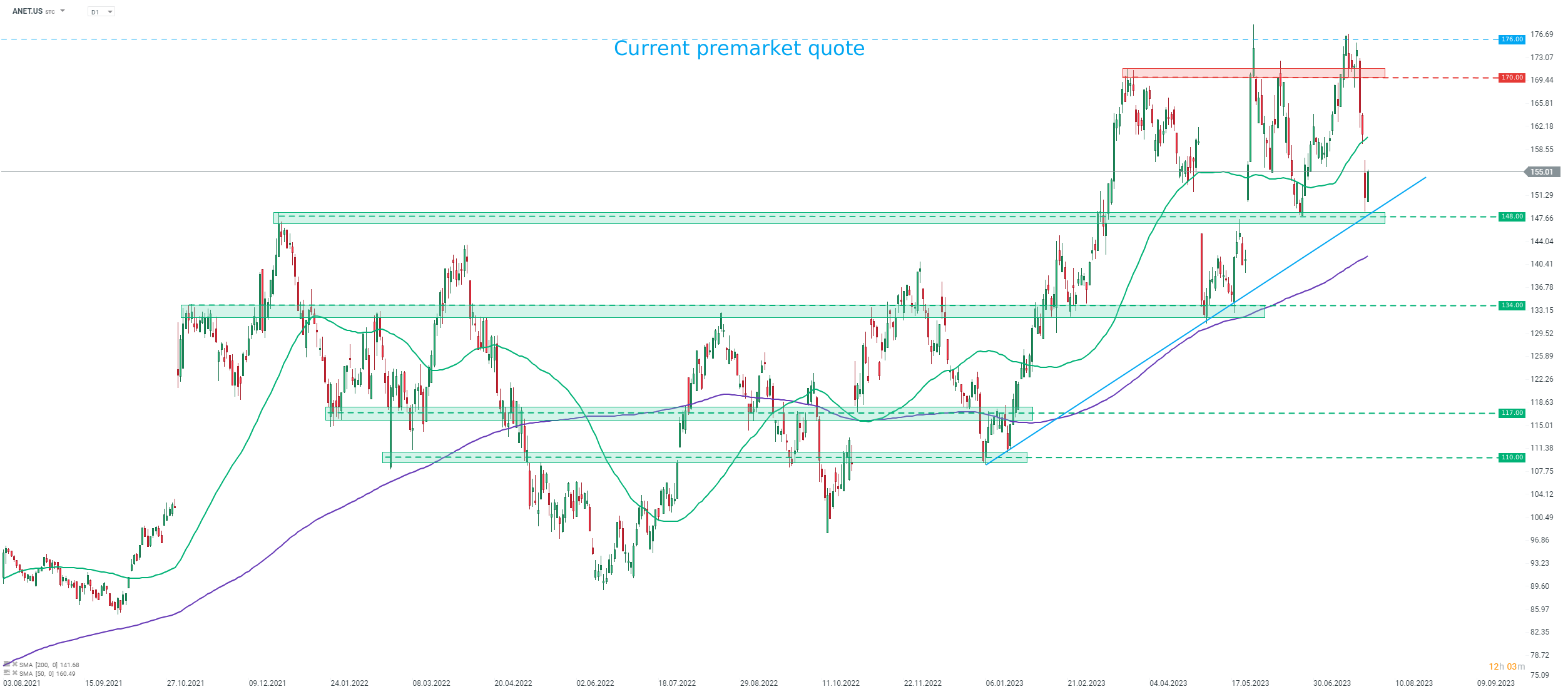

Ao analisarmos o gráfico da Arista Networks (ANET.US) no intervalo D1, podemos ver que a ação passou por uma forte correção recentemente. No entanto, as quedas foram interrompidas junto da zona de suporte nos $148,. As ações estão a valorizar mais de 14% durante o pré-mercado.

Fonte: xStation5

Fonte: xStation5

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

A atual liquidação sinaliza o declínio das empresas de computação quântica?

Howmet Aerospace dispara 10% após resultados 📈

Abertura de Wall Street: Cisco derrete 10% após resultados, sentimento continua misto

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.