- Akcje Spotify spadły o 20% z ostatnich maksimów

- Spółka ogłasza podwyżki cen w ponad 50 krajach

- Silny wzrost liczby aktywnych użytkowników w 2. kwartale 2023 r.

- Mieszane prognozy na 3. kwartał 2023 r.

- Akcje zatrzymały wyprzedaż w obszarze 140 USD

W ostatnich dniach wiele działo się wokół Spotify Technologies (SPOT.US), notowanej na giełdzie w USA szwedzkiej firmy zajmującej się streamingiem muzyki. Kurs akcji spółki doświadczył ostatnio kilku zmiennych ruchów, które można uzasadnić dwoma wydarzeniami - zapowiedzianymi podwyżkami cen i publikacją wyników za drugi kwartał 2023 roku. Przyjrzyjmy się bliżej temu, co dzieje się ze Spotify!

Spotify podnosi ceny planów

Zanim przyjrzymy się wynikom Spotify, które zostały opublikowane w tym tygodniu, musimy przyjrzeć się temu, co działo się z akcjami przed tym wydarzeniem. Cena akcji Spotify rośnie od początku 2022 roku. Zwyżki przyspieszyły jednak w pierwszej połowie lipca, a akcje wspięły się na poziomy niespotykane od początku 2022 roku. Ruch w górę był napędzany spekulacjami medialnymi, że firma planuje podnieść ceny planów subskrypcyjnych, w ślad za podobnymi działaniami podjętymi przez Apple Music i Amazon Music.

Plotki te zostały potwierdzone w poniedziałek, 24 lipca, kiedy Spotify ogłosiło, że podniesie ceny swoich planów subskrypcyjnych Premium. Ceny większości planów w Stanach Zjednoczonych, największym rynku firmy, wzrosną o 1 USD miesięcznie, co przekłada się na około 10% wzrost. Ogólnie ceny planów wzrosną w ponad 50 krajach. Potwierdzenie, że podwyżki rzeczywiście nadchodzą, spowodowało wyprzedaż akcji spółki w poniedziałek w pozornym ruchu "sprzedaj fakty".

Spotify walczyło o szybszy wzrost przychodów niż kosztów w ostatnich kwartałach, a podwyżka cen może pomóc zmienić sytuację. Źródło: Bloomberg, XTB

Spotify walczyło o szybszy wzrost przychodów niż kosztów w ostatnich kwartałach, a podwyżka cen może pomóc zmienić sytuację. Źródło: Bloomberg, XTB

Zyski za 2. kwartał 2023 r. nie przynoszą ulgi inwestorom

Prawie 5-procentowy spadek akcji Spotify odnotowany w poniedziałek był dopiero początkiem złych wiadomości dla inwestorów spółki w tym tygodniu. Publikacja wyników we wtorek wywołała kolejną falę wyprzedaży, a akcje spadły o 14% do najniższego poziomu od początku maja 2023 roku. Wyniki Spotify w okresie kwiecień-czerwiec 2023 r. można najlepiej opisać jako mieszane - przychody były mniej więcej zgodne z szacunkami, strata była głębsza niż rok temu, a liczba użytkowników okazała się znacznie lepsza niż oczekiwano.

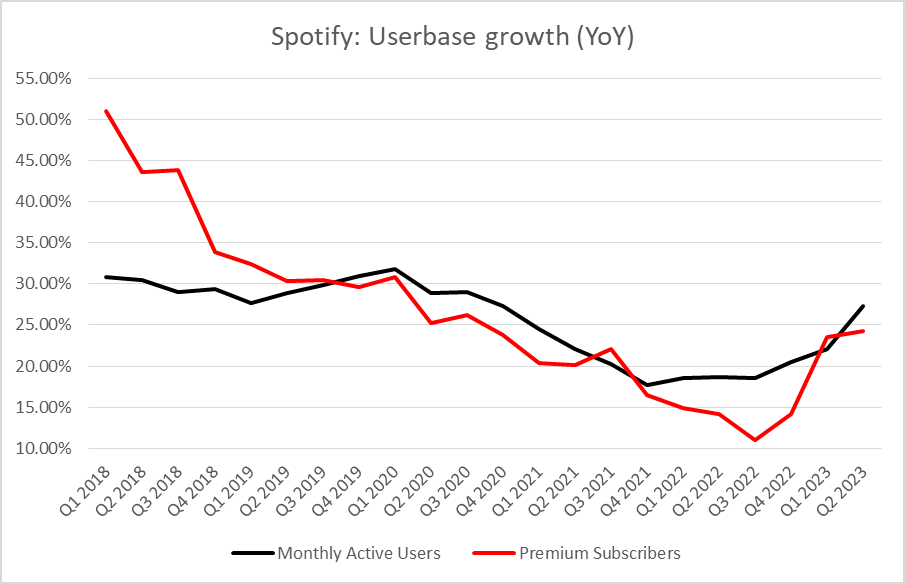

Dynamika wzrostu liczby użytkowników była naprawdę oszałamiająca - firma zwiększyła swoją bazę MAU o 27% w porównaniu z rokiem ubiegłym i o 7% w porównaniu z końcem pierwszego kwartału 2023 roku. Niemniej jednak ten skok liczby użytkowników nie przełożył się na wyższą rentowność. W rzeczywistości straty były znacznie głębsze niż oczekiwano i niż straty odnotowane rok temu. Można to postrzegać jako źródło niepokoju i znak, że bardziej trwała poprawa rentowności może jeszcze trochę potrwać.

Wyniki Spotify za 2 kwartał 2023 r.

-

Przychody: 3,18 mld euro wobec oczekiwanych 3,21 mld euro (+11% r/r)

-

Przychody z usług Premium: 2,77 mld euro vs oczekiwane 2,79 mld euro

-

-

Miesięczna liczba aktywnych użytkowników (MAU): 551,0 mln vs oczekiwane 529,9 mln (+27% r/r)

-

Łączna liczba subskrybentów Premium: 220,0 mln vs oczekiwane 217,1 mln (+17% r/r)

-

MAU z reklamami: 343,0 mln vs oczekiwane 322,8 mln (+34% r/r)

-

-

Średni przychód na użytkownika: 4,27 € vs 4,38 €

-

Strata operacyjna: -247 mln USD vs oczekiwane -127,4 mln USD (-194,0 mln USD rok temu)

-

Strata netto: -302,0 mln USD vs oczekiwane -123,1 mln USD (-125,0 mln USD rok temu)

-

Strata na akcję: -1,55 euro vs -0,85 euro rok temu

Nie tylko wzrost przychodów Spotify spowalnia, ale także marża brutto spadła do poziomów niespotykanych od ponad 5 lat. Źródło: Bloomberg, XTB

Podwyżki cen prawdopodobnie nie wpłyną znacząco na zyski do 4. kwartału 2023 r.

Oprócz wyników za 2. kwartał 2023 r. Spotify Technologies opublikowało również prognozy finansowe na bieżący kwartał (3. kwartał 2023 r.). Te, podobnie jak zyski, okazały się mieszane. Prognoza przychodów na poziomie 3,3 mld euro okazała się niższa od mediany szacunków rynkowych (3,42 mld euro). Z drugiej strony, Spotify przewiduje, że strata operacyjna w tym kwartale będzie znacznie mniejsza niż oczekiwał rynek. Oczekuje się, że baza aktywnych użytkowników miesięcznych będzie nadal rosła, ale w wolniejszym tempie 3,8% kwartał do kwartału lub 25,4% rok do roku, podczas gdy baza subskrybentów Premium wzrośnie o 1,8% kwartał do kwartału lub 22,4% rok do roku w 3. kwartale 2023 r. Pozytywnie należy ocenić marżę brutto, która powinna powrócić do mniej więcej połowy ostatniego przedziału.

Jeśli chodzi o niedawno ogłoszone podwyżki cen, mogą one nie mieć większego pozytywnego wpływu na wyniki spółki za III kwartał 2023 roku. W rzeczywistości wpływ tych podwyżek cen może być nawet negatywny w tym kwartale! Wynika to z faktu, że Spotify zaoferuje 1-miesięczny okres karencji dla obecnych klientów, zanim wyższe ceny zaczną obowiązywać. Oznacza to, że wyższe ceny będą obecne tylko w ostatnim miesiącu trzeciego kwartału 2023 r., a jeśli okażą się zniechęcające dla klientów i spowodują rezygnację z usług Spotify, wpływ netto w trzecim kwartale 2023 r. na wyniki może być ujemny. Należy jednak zauważyć, że Apple i Amazon również podnoszą ceny swoich planów muzycznych o 1-2 USD miesięcznie i nie doprowadziło to do większego odpływu klientów. Wpływ wyższych cen na sprzedaż Spotify powinien być wyraźnie pozytywny począwszy od IV kwartału 2023 r. (pierwszy pełny kwartał wyższych cen).

Prognoza na 3 kwartał 2023 r.

-

Miesięczna liczba aktywnych użytkowników: 572 mln wobec oczekiwanych 548 mln

-

Łączna liczba subskrybentów Premium: 224,0 mln vs oczekiwane 223,5 mln

-

Przychody: 3,3 mld euro vs oczekiwane 3,42 mld euro

-

Strata operacyjna: -45 mln EUR vs oczekiwane -83,6 mln EUR

-

Marża brutto: 26% vs oczekiwane 25,9%

Tempo wzrostu bazy użytkowników Spotify ponownie rośnie. Źródło: Bloomberg, XTB

Perspektywy nie takie złe, kontrola kosztów w centrum uwagi

Ostatnie dni były dalekie od pozytywnych dla akcjonariuszy Spotify, a akcje spadły o ponad 20% od niedawnego lokalnego maksimum. Niemniej jednak, jak już wcześniej wspomnieliśmy, wyprzedaż była najprawdopodobniej ruchem "sprzedawaj fakty" po potwierdzeniu podwyżek cen. Perspektywy dla działalności firmy nie są takie złe, zwłaszcza przy prognozach dalszego silnego wzrostu liczby użytkowników i wyższych planach cenowych.

To, czy ta pozytywna perspektywa się zmaterializuje, będzie zależeć od tego, czy wyższe ceny planów doprowadzą do odpływu użytkowników. Biorąc jednak pod uwagę, że wskaźniki rezygnacji w firmach zajmujących się strumieniowym przesyłaniem muzyki są niskie, a dowody od rywali Spotify sugerują, że klienci są niewrażliwi na wzrost cen, przyszłość wygląda obiecująco dla firmy. Niemniej jednak należy zauważyć, że silny wzrost liczby użytkowników nie pomoże Spotify przyciągnąć inwestorów, chyba że lepiej będzie zarządzać kosztami lub przynajmniej wykazuje pewne oznaki poprawy na drodze do rentowności.

Spojrzenie na wykres

Patrząc na wykres Spotify Technologies (SPOT.US) na interwale H1, widzimy, że akcje niedawno przebiły się powyżej górnego ograniczenia kanału hossy, ale bykom nie udało się utrzymać impetu i akcje zaczęły się cofać po wiadomościach o podwyżce cen. Cena akcji powróciła do zakresu kanału, a następnie spadła poniżej niego. Spadki zostały zatrzymane w obszarze 140 USD, a akcje zaczęły odrabiać straty. Zyski zostały zatrzymane na poziomie 23,6% zniesienia wyprzedaży w obszarze 149,50 USD, ale obecne notowania przedrynkowe wskazują na dzisiejsze otwarcie powyżej poziomu 151,00 USD. Wspomniana strefa 149,50 USD będzie krótkoterminowym wsparciem, podczas gdy obszar 155 USD, oznaczony 38,2% zniesieniem, będzie krótkoterminowym oporem.

Źródło: xStation5

Źródło: xStation5

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Akcje Howmet Aerospace rosną 10% po wynikach📈Gigant przemysłowy na fali

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.