Podsumowanie:

- Occidental Petroleum miesza się w fuzję Chevrona oraz Anadarko

- Znacząca premia związana z oferowaną ceną akcji

- Wsparcie ze strony Total oraz Berkshire Hathaway

- Potencjalna rebelia akcjonariuszy w przypadku przedsięwzięcia fuzji

- Cena Occidental (OXY.US) znacząco spadła, do wielorocznych dołków w odpowiedzi na informacje dotyczące fuzji

Anadarko Petroleum (APC.US) nie jest zarówno największą jak i najsławniejszą amerykańską spółką z sektora naftowego. Z drugiej strony jest ostatnio jedną z najbardziej popularnych ze względu na propozycję Chevrona oraz Occidedntal Petroleum na fuzję. Ta druga wspomniana wydaje się wychodzić na przód w wyścigu o fuzję, ze względu na pozytywny wydźwięk ze strony samej spółki Anadarko. W tej analizie przyglądamy się detalom fuzji, jak zmieniły się warunki w ostatnich miesiącach oraz co w tym całym zamieszaniu może zrobić Chevron.

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąOccidental wkrada się pomiędzy Chevron oraz Anadarko

Chevron ogłosił 12 kwietnia, że wszedł w porozumienie o przeprowadzenie fuzji wraz z Anadarko Petroleum. Zgodnie z umową Chevron miał kupić Anadarko za 33 mld USD płacąc gotówką oraz akcjami – zgodnie z ceną Anadarko na poziomie 65 USD za akcję. Umowa zawierała klauzulę, która wskazywała, że w przypadku zerwania umowy, strona musi zapłacić drugiej 1 mld USD kary. Jednak w czasie ogłoszenia zawarcia umowy, pojawiły się spekulacje, że swoją ofertę ma przedstawić również Occidental Petroleum. To potwierdziło się kilka dni później z ofertą na poziomie 76 USD za akcję, co ma być finansowane w równych proporcjach gotówką oraz akcjami. Wobec znacznego premium oferowanego przez Occidental, Anadarko zaczął rozważać przedstawioną ofertę.

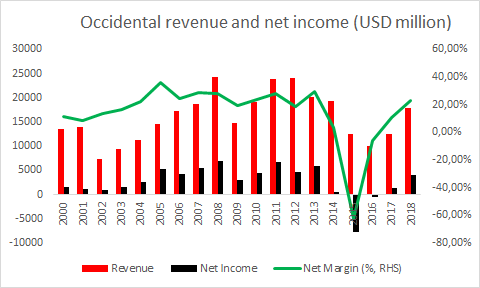

Occidental może pochwalić się ok. 20% marżą netto w przypadku większości ostatnich dwóch dekad. Spółka zaczęła sobie radzić gorzej w 2014 roku, kiedy to doszło do znacznego spadku cen ropy naftowej. Ważne jest również to, że strata w 2015 roku była związana z odpisami. Źródło: Bloomberg, XTB

Wsparcie od francuskiego naftowego giganta oraz Buffeta

Occidental Petroleum jest znacząco mniejszą spółką niż Chevron, wobec tego jest oczywistym, że posiada zdecydowanie mniejszy bilans. Istniała wobec tego obawa, że spółka zdecyduje się znacząco zadłużyć, aby nabyć Anadarko. Jednakże, Occidental zdecydował się działać szybciej niż Anadarko dokonywał analizy propozycji i zagwarantował sobie wsparcie ze strony dwóch dużych przymierzeńców: francuskiego Totala (FP.FR) oraz Bershire Hathaway Warrena Buffeta (BRKA.US). Total zgodził się nabyć aktywa Occidental w Afryce za 8,8 mld USD w przypadku faktycznego przejęcia Anadarko. Z kolei Berkshire zgodził się na inwestycje w akcje uprzywilejowane Occidental o wartości 10 mld USD pod tym samym warunkiem. Ceny akcji Occidental straciły w odpowiedzi na wieści, że Occidental zmienił ofertę dla Anadarko z 50/50 na 78% gotówki oraz 22% akcji. Zarząd tłumaczy tę decyzję wskazując, że po spadku cen akcji oferta mogła nie być zbyt atrakcyjna dla akcjonariuszy Anadarko. Premium oraz duży udział gotówki w ofercie przekonał na tyle Anadarko, aby rozważyć ofertę. Chevron otrzymał od 6 maja 4 dni na odpowiedź, czy zamierza zrewidować swoją ofertę.

Przychody OP były o 40% większe od Anadarko. Z drugiej strony na powyższym wykresie widzimy porównanie przychodów z operacji dotyczących ropy i gazu (Occidental działa również w branży chemicznej). Co może być zaskakujące, to Anadarko ma wyższe przychody od Occidental z sektora naftowego. Źródło: Bloomberg, XTB

Akcjonariusze Occidental nie wydają się być zadowoleni

Ukończenie fuzji doprowadziłoby do stworzenia największej spółki w USA zajmującej się eksploracją oraz produkcją ropy naftowej. Posługując się wyceną na koniec Q1, Occidental był drugą spółką w tym sektorze, natomiast Anadarko piątą spółką. Fuzja stworzyłaby branżowego lidera, ale sama sytuacja nie jest pozbawiona czynników ryzyka. Główne wątpliwości dotyczą ceny. Wskaźnik P/E dla Anadarko wynosił ok. 20 na koniec Q1, natomiast w przypadku Occidental były to okolice 13. Z drugiej strony, używając wyceny związanej z zaproponowaną ceną, P/E dla Anadarko wynosiłoby 33! Inną obawą jest to, że część umowy byłaby finansowana akcjami, które notowane są przy dolnym limicie cen z ostatnich 10 lat. Sytuacja ta prawdopodobnie doprowadziłaby do jeszcze większej presji spadkowej na cenę. Zrewidowana oferta oznacza jednak, ze nowa emisja akcji nie sięgnęłaby 20% obecnej ilości akcji, co wymagałoby zgody dotychczasowych akcjonariuszy. Wielu właścicieli Occidental nie widzi wartości w fuzji z Anadarko, co doprowadziłoby do tego, że uzyskanie zgody na emisję dużej ilości akcji byłoby dużym wyzwaniem dla zarządu. Wobec tego pojawiły się głosy, że zmiana sposobu finansowania przejęcia była związana z ominięciem pytania się o zgodę akcjonariuszy. Dla przykładu, jeden z głównych akcjonariuszy Occidental, T.Rowe Price Group będzie próbował doprowadzić do zmiany zarządu. Oprócz zwiększenia dźwigni finansowej kolejnym ryzykiem dla spółki jest zmiana całego zarządu.

Occidental Petroleum stosował we wczesnych latach 2000 konserwatywną politykę dywideny dzieląc się jedynie małą częścią zysków. To pozwoliło na brak cięć w wypłatach dywidendy w latach 2015, 2016 oraz 2017. W przypadku dzielenia się większością zysków, cięcia w ostatnich latach byłoby nieuniknione. Źródło: Bloomberg, XTB

Co jeśli Chevron zwiększy swoją ofertę?

Z drugiej strony jest szansa na to, że fuzja Occidental oraz Anadarko nie dojdzie do skutku. Jest to związane z dwoma możliwymi scenariuszami. Pierwszym z nich będzie odrzucenie oferty przez akcjonariuszy Anadarko. Wydaje się to jednak mało prawdopodobne, biorąc pod uwagę bardzo wysokie premium. Inną możliwością jest zrewidowanie oferty przez Chevrona. Jak wspomnieliśmy wcześniej, Chevron jest zdecydowanie większą spółką niż Occidental i może łatwo podbić swoja ofertę. Co może to oznaczać dla ceny Occidental? Cena Occidental jest wyraźnie skorelowana z ceną ropy naftowej, ale zamieszanie związane z fuzją doprowadziło do rozjazdu pomiędzy cenami. Naszym zdaniem wyraźny spadek cen Occidental jest związany z oferowaną ceną premium dla Anadarko, a nie z pogarszającymi się operacjami spółki. W przypadku braku fuzji nie wydaje się, aby akcjonariusze spółki w dalszym ciągu chcieli pozbyć się zarządu. Na razie jednak nie wydaje się, aby Chevron zamierzał zrewidować swoją ofertę.

Occidental Petroleum (OXY.US) znacząco rozminął się z ceną ropy w ostatnim czasie, co było związane z ofertą przejęcia Anadarko. Cena spadła do wieloletnich dołków. Strefa wsparcia związana jest z poziomami 57,40-59,00. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.