- FedEx podał mieszane wyniki za IV kwartał 2023 r.

- Spółka rozczarowała prognozami na rok fiskalny 2024

- FedEx widzi przed sobą trudne warunki popytowe

- Konserwatywna prognoza ma na celu uniknięcie zeszłorocznego błędu

- Akcje cofają się ze strefy oporu w okolicach 231-235 USD

FedEx (FDX.US) notuje dziś spadki po rozczarowującej prognozie opublikowanej wczoraj wieczorem. FedEx, będący jedną z największych firm logistycznych w Stanach Zjednoczonych, jest często postrzegany jako jeden z wyznaczników amerykańskiej gospodarki. Przyjrzyjmy się ostatnim zyskom i prognozom spółki.

Mieszane wyniki za IV kwartał fiskalny 2023 r.

FedEx opublikował swój raport finansowy za IV kwartał fiskalny 2023 r. (kwartał zakończony 31 maja 2023 r.) we wtorek po zamknięciu sesji na Wall Street. Wyniki okazały się mieszane - przychody były niższe od szacunków, podczas gdy zyski okazały się nieco wyższe od oczekiwań. Niemniej jednak zarówno sprzedaż, jak i zyski były znacznie niższe w porównaniu z okresem sprzed roku. FedEx poinformował, że na wyniki kwartału negatywnie wpłynęła utrzymująca się słabość popytu, a także inflacja kosztów.

Firma zauważyła, że niższe globalne wolumeny przyczyniły się do słabszych wyników operacyjnych w jednostce Express, podczas gdy na segment frachtu negatywnie wpłynął spadek liczby przesyłek, a także niższa waga na przesyłkę. Wyniki operacyjne w dziale Ground poprawiły się dzięki wyższym przychodom na paczkę, a także wprowadzonym środkom redukcji kosztów.

Najważniejsze punktu raportu za IV kwartał

Ogólnie

- Przychody ogółem: 21,9 mld USD wobec oczekiwanych 22,65 mld USD (-10,2% r/r)

- Skorygowany zysk operacyjny: 1,77 mld USD wobec oczekiwanych 1,69 mld USD (-20,6% r/r)

- Skorygowana marża operacyjna: 8.1% wobec 9,2% w IV kw. 2022 r.

- Skorygowany zysk netto: 1,25 mld USD wobec 1,24 mld USD oczekiwanych (-30,5% r/r)

- Skorygowany EPS: 4,94 USD wobec 4,88 USD oczekiwanych (-28,1% r/r)

Wyniki oddziału Express

- Przychody: 10.4 mld USD (-13% r/r)

- Średnia cena za paczkę: -3% r/r

- Wolumen paczek: -7% r/r

Wyniki jednostki Ground

- Przychody: 8,3 mld USD (-2,3% r/r)

- Średnia cena za paczkę: +4,9% r/r

- Wolumen paczek: -6% r/r

Wyniki za cały rok fiskalny 2023

- Przychody: 90.2 mld USD (-3,5% r/r)

- Skorygowany zysk operacyjny: 5,37 mld USD (-21,8% r/r)

- Skorygowana marża operacyjna: 6,0% wobec 7,3% w roku fiskalnym 2022

- Skorygowany zysk netto: 3,84 mld USD (-30,2% r/r)

- Skorygowany EPS: 14,96 USD (-27,4% r/r)

- Wydatki inwestycyjne: 6,2 mld USD

- Dywidendy: 1,2 mld USD

- Skup akcji własnych: 1,5 mld USD

Dashboard finansowy FedEx. Źródło: Bloomberg, XTB

Dashboard finansowy FedEx. Źródło: Bloomberg, XTB

Rozczarowujące prognozy na rok fiskalny 2024

Wyniki FedEx za IV kwartał 2023 r. były zróżnicowane, ale prognozy na cały rok fiskalny 2024 (okres od czerwca 2023 r. do maja 2024 r.) zostały uznane za rozczarowujące. Spółka spodziewa się, że skorygowany EPS spadnie do przedziału 16,50-18,50 USD. Chociaż wskazuje to na wzrost zysków w roku fiskalnym 2024, środek przedziału na poziomie 17,50 USD jest poniżej mediany szacunków analityków wynoszącej 18,31 USD. Oczekuje się, że wydatki inwestycyjne w roku fiskalnym 2024 będą o 0,5 mld USD niższe niż w roku fiskalnym 2023 i wyniosą 5,7 mld USD, a firma zapowiedziała, że skupi się na inwestycjach poprawiających wydajność i automatyzację. Pozytywnym akcentem jest to, że FedEx spodziewa się uniknąć spadku przychodów w roku fiskalnym 2024, a sprzedaż ma pozostać na podobnym poziomie, albo nieco wyższa.

- Wzrost przychodów: bez zmian/ niski poziom jednocyfrowy

- Trwała redukcja kosztów w ramach programu transformacji DRIVE: 1,8 mld USD

- Skorygowany EPS: 16,50-18,50 USD wobec oczekiwanych 18,31 USD

- Wydatki kapitałowe: 5,7 mld USD

FedEx doświadcza spowolnienia wzrostu przychodów już od 2 lat, ale firma spodziewa się, że sytuacja zmieni się w roku fiskalnym 2024. Źródło: Bloomberg, XTB

FedEx doświadcza spowolnienia wzrostu przychodów już od 2 lat, ale firma spodziewa się, że sytuacja zmieni się w roku fiskalnym 2024. Źródło: Bloomberg, XTB

FedEx uziemi więcej samolotów w tym roku

Pogorszenie działalności firmy jest spowodowane słabnącym boomem po pandemii. Klienci zwiększyli swoje wydatki online na towary podczas pandemii Covid-19, ponieważ lockdowny i inne ograniczenia uniemożliwiały im dokonywanie zakupów w sklepach stacjonarnych. Ponieważ ten okres już się zakończył, można zauważyć, że wydatki na rozrywkę i usługi rosną kosztem zakupów towarów online. Tworzy to trudne środowisko popytu dla FedEx i przyczynia się do raczej słabych perspektyw. W wyniku trudnych warunków popytu FedEx poinformował, że planuje uziemić 29 kolejnych samolotów w roku fiskalnym 2024, oprócz 18 samolotów uziemionych już w roku fiskalnym 2023.

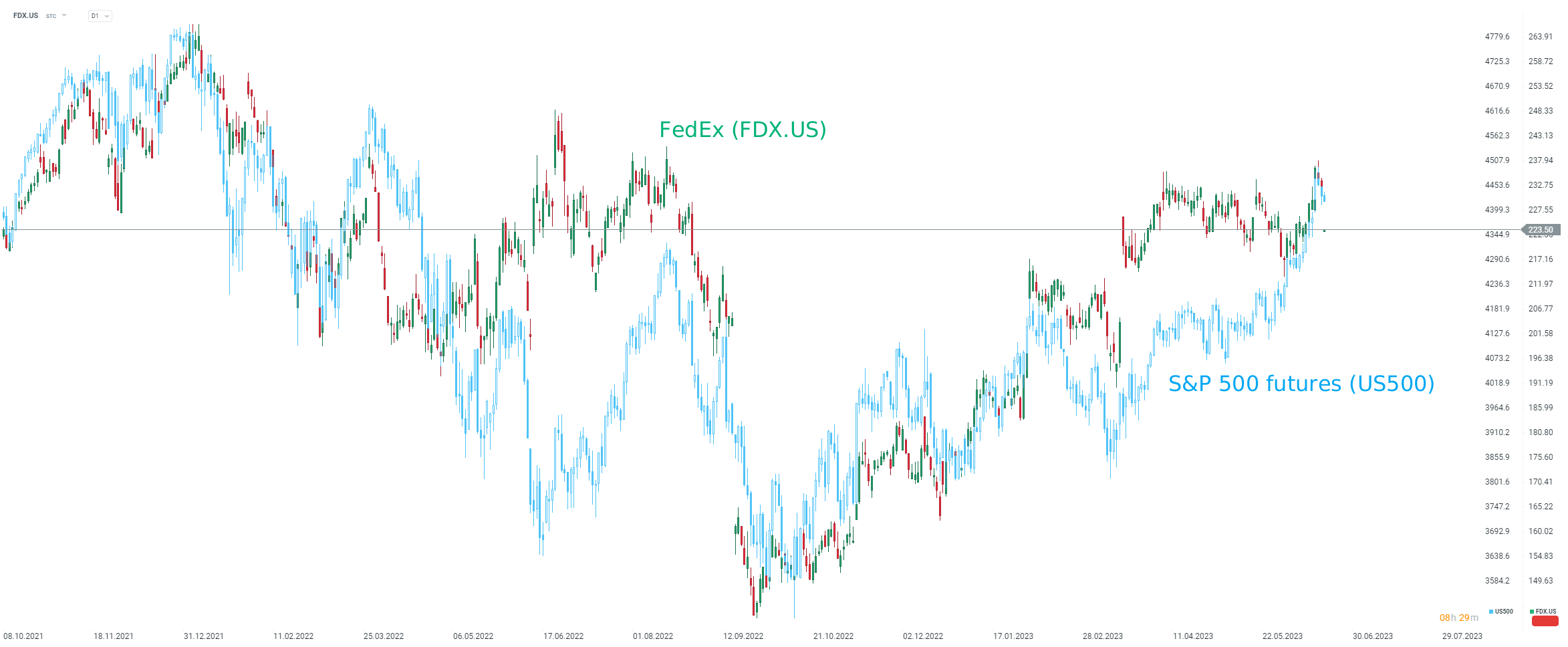

FedEx jest uważany za jeden z najważniejszych wskaźników dla amerykańskiej gospodarki i można zauważyć znaczną korelację między ceną jego akcji (FDX.US) a kontraktami terminowymi na S&P 500 (US500, niebieska nakładka). Źródło: xStation 5

FedEx jest uważany za jeden z najważniejszych wskaźników dla amerykańskiej gospodarki i można zauważyć znaczną korelację między ceną jego akcji (FDX.US) a kontraktami terminowymi na S&P 500 (US500, niebieska nakładka). Źródło: xStation 5

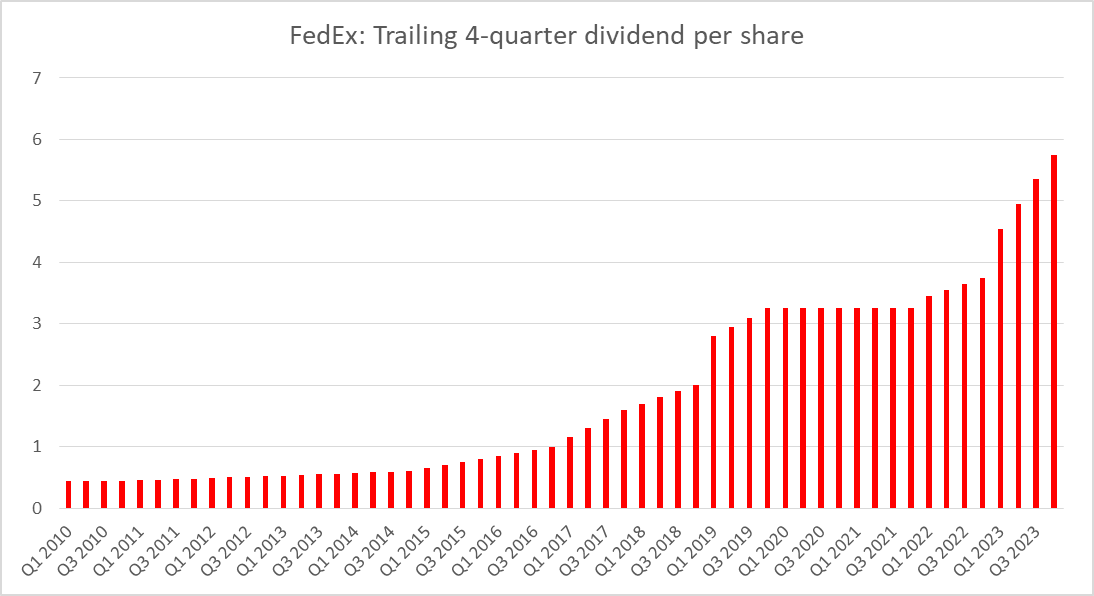

Skup akcji własnych oraz dywidenda w centrum uwagi

Chociaż FedEx nie spodziewa się tak szybkiego rozwoju swojej działalności, jak miało to miejsce w okresie boomu po pandemii, nadal planuje zwiększać dystrybucję kapitału w dość szybkim tempie. Spółka poinformowała, że planuje zakup akcji o wartości 2,0 mld USD w roku fiskalnym 2024, co stanowi 25% wzrost w porównaniu z 1,5 mld USD wydanymi na odkupienie akcji w roku fiskalnym 2023. Wykup akcji własnych za 1,5 mld USD w roku fiskalnym 2023 doprowadził do odkupienia ponad 9 mln akcji, zmniejszając liczbę akcji pozostających w obrocie o 4% i wywierając presję wzrostową na zysk EPS. Spółka planuje również 10% wzrost dywidendy w roku fiskalnym.

Plany na rok fiskalny 2024

-

Skup akcji: 2,0 mld USD (+25% r/r)

-

Dywidenda: 5,04 USD na akcję (+10% r/r)

FedEx planuje kontynuować szybkie tempo wzrostu dywidendy w bieżącym roku fiskalnym. Dane na wykresie obejmują nie tylko regularne dywidendy, ale także dywidendy specjalne. Źródło: XTB, Bloomberg

FedEx planuje kontynuować szybkie tempo wzrostu dywidendy w bieżącym roku fiskalnym. Dane na wykresie obejmują nie tylko regularne dywidendy, ale także dywidendy specjalne. Źródło: XTB, Bloomberg

Spojrzenie na wykres

Akcje FedEx (FDX.US) rozpoczęły dzisiejsze notowania niżej po opublikowaniu wczoraj wieczorem rozczarowujących prognoz na rok fiskalny 2024. Spoglądając na wykres na interwale D1, widzimy, że cena kontynuuje cofanie po nieudanej próbie przebicia strefy oporu oznaczonej 38,2% zniesieniem rajdu po pandemii (obszar 231-235 USD). Chociaż brak prognozy EPS może być postrzegany jako niepokojący, FedEx prawdopodobnie zdecydował się na konserwatywną prognozę, aby nie powtórzyć błędów z zeszłego roku, kiedy to ambitna całoroczna prognoza musiała zostać obcięta we wrześniu, powodując spadek kursu akcji spółki (pomarańczowy okrąg). Jeśli trwające cofnięcie się pogłębi, niedźwiedzie mogą celować w strefę 215 USD jako pierwsze główne wsparcie.

Źródło: xStation5

Źródło: xStation5

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Akcje Howmet Aerospace rosną 10% po wynikach📈Gigant przemysłowy na fali

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.