Podsumowanie:

- Bristol-Myers Squibb (BMY.US) ogłosiło największe biotechowe przejęcie w historii

- Bristol zamierza kupić firmę farmaceutyczną generującą ponad 8 miliardów przychodu rocznie

- Złożony portfel aktywów na wczesnym etapie zawarty w transakcji

- Firma oczekuje, że transakcja poskutkuje ogromnym wolnym przepływem pieniężnym podczas pierwszych trzech lat

- Akcje Bristol-Myers Squibb zareagowały pozytywnie na długoterminową strefę wsparcia

Rok 2019 rozpoczął się ważną informacją na rynku fuzji i przejęć, ponieważ Bristol-Myers Squibb (BMY.US) ogłosiło przejęcie Celgene (CELG.US). Jeśli zakończy się ono sukcesem, ruch ten będzi oznaczał najlepszy początek roku na rynku fuzji i przejęć w historii oraz największą biotechową fuzję do tej pory. W tej analizie przyjrzymy się warunkom umowy i perspektywom połączonego podmiotu.

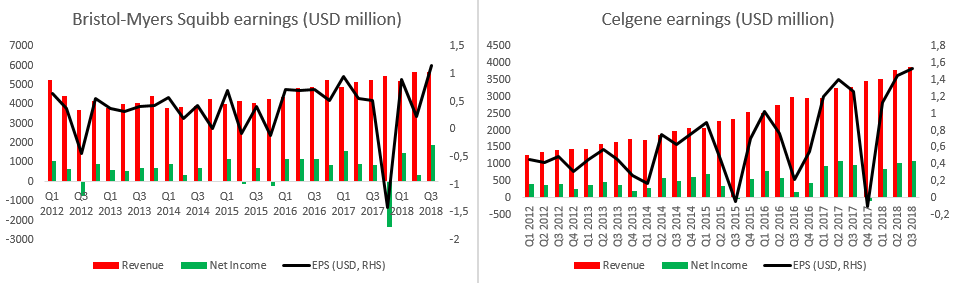

Celgene, w przeciwieństwie do Bristola, mógł cieszyć się stabilnym wzrostem przychodów w ostatnich 6 latach. Jednakże, zysk na akcję Bristol-Myers Squibb był mniej zmienny, ponieważ dał radę pozostać w zakresie od 0 do 1 dolara przez sporą część wspomnianego okresu. Źródło: Bloomberg.

Celgene, w przeciwieństwie do Bristola, mógł cieszyć się stabilnym wzrostem przychodów w ostatnich 6 latach. Jednakże, zysk na akcję Bristol-Myers Squibb był mniej zmienny, ponieważ dał radę pozostać w zakresie od 0 do 1 dolara przez sporą część wspomnianego okresu. Źródło: Bloomberg.

3 stycznia Bristol-Myers Squibb ogłosiło, że będzie przejmować firmę Celgene w największej fuzji w sektorze opieki zdrowotnej do tej pory. Bristol-Myers zapłaci 50 dolarów plus część połączonej spółki za każdą akcję firmy Celgene. Używając wyceny na koniec dnia z 2 stycznia, umowa będzie warta 74 miliardy dolarów przy czym liczba ta rośnie do ponad 90 miliardów dolarów, jeśli uwzględnimy dług Celgene’a. Co więcej, wszyscy akcjonariusze Celgene’a otrzymają zbywalne contingent value rights, które uprawniają ich do otrzymania dodatkowych 9 dolarów na każdą akcję w sytuacji, gdy trzy aktywa Celgene’a w późnym etapie otrzymają zezwolenie US Federal Drug Administration podczas następnych dwóch lub trzech lat.

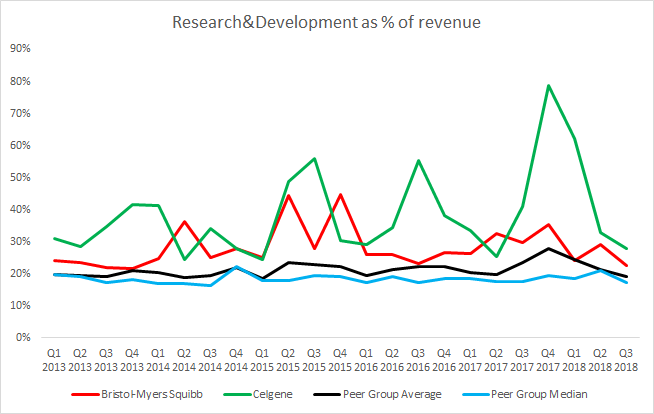

Zarówno Bristol Myers-Squibb, jak i Celgene, stale osiągały lepsze wyniki od analizowanej grupy firm, jeśli chodzi o wydatki na badania i rozwój. Grupa analizowanych firm (ang. Peer Group) składa się z Bristol-Myers Squibb, Celgene, Novartis, Pfizer, Merck, Gilead Sciences, AstraZeneca, AbbVie i Amgen. Źródło: Bloomberg, Bristol-Myers Squibb, Celgene.

Zarówno Bristol Myers-Squibb, jak i Celgene, stale osiągały lepsze wyniki od analizowanej grupy firm, jeśli chodzi o wydatki na badania i rozwój. Grupa analizowanych firm (ang. Peer Group) składa się z Bristol-Myers Squibb, Celgene, Novartis, Pfizer, Merck, Gilead Sciences, AstraZeneca, AbbVie i Amgen. Źródło: Bloomberg, Bristol-Myers Squibb, Celgene.

Po przejęciu, akcjonariusze Briston-Myers Squibb będę kontrolować około 69% połączonego podmiotu, natomiast akcjonariusze Celgene będą kontrolować resztę. Giovanni Caforio, szef Bristol-Myers Squibb utrzyma stanowisko kierownicze w nowym podmiocie, natomiast do Zarządu dojdą dwie osoby z firmy Celgene. Oczekuje się, że transakcja zostanie zakończona w trzecim kwartale 2019 roku. Wcześniej jednak musi być otrzymana zgoda regulatora i akcjonariuszy. Transakcja ma zapewnić połączonej firmie synergie kosztowe w wysokości 2,5 miliarda dolarów w pierwszym trzech latach po przejęciu. Oczekuje się, że 55% tej liczby będzie spowodowane oszczędnościami operacyjnymi i administracyjnymi, natomiast 35% powinno wynikać z oszczędności związanych z badaniami i rozwojem. Pozostałe 10% będzie zaoszczędzone podczas procesu produkcyjnego.

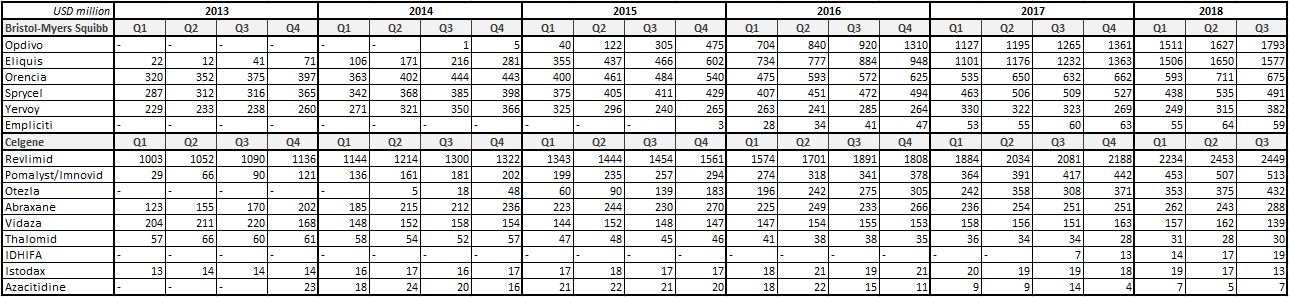

Przychody Bristola i Celgene’a według leków. Można zauważyć, że Bristol czerpie ogromną część przychodów ze sprzedaży leków Opdivo i Eliquis, natomiast lek Revlimid odpowiada za ponad 60% sprzedaży Celgene’a. Źródło: Bristol-Myers Squibb, Celgene.

Przychody Bristola i Celgene’a według leków. Można zauważyć, że Bristol czerpie ogromną część przychodów ze sprzedaży leków Opdivo i Eliquis, natomiast lek Revlimid odpowiada za ponad 60% sprzedaży Celgene’a. Źródło: Bristol-Myers Squibb, Celgene.

Każda firm posiada w swoim portfolio jeden hitowy lek - tj. Opdivo w ofercie Bristol-Myers Squibb i Revlimid w ofercie Celgene’a. W poprzednich kilku kwartałach Opdivo odpowiadało za blisko 30% przychodów Bristola, natomiast Revlimid odpowiadał aż 60% sprzedaży Celgene’a. Wiedząc o tym, dywersyfikacja portfela Bristola poprzez przejęcie Celgene’a z jego dochodowym Revlimidem jest bardziej niż potrzebna. Jednakże można argumentować, że zależność od dwóch produktów zamiast jednego jest wciąż daleka od bycia “zdywersyfikowanym”. Podczas, gdy Bristol-Myers Squibb jest jedną z największych firm farmaceutycznych na świecie, to zmaga się z brakiem obiecujących aktywów w późnych fazach próby. Wraz z przejęciem Celgene’a firma przejmie również 6 leków w trzeciej (finalnej) fazie testów klinicznych. To zwiększy liczbę aktywów w późnej fazie Bristola z 4 do 10. Co więcej, liczba aktywów Bristola w pierwszej lub drugiej fazie testów klinicznych prawie podwoi się po transakcji i wyniesie 50. Podsumowując, po przejęciu portfel połączonego podmiotu będzie zawierał 9 leków generujących ponad 1 miliard dolarów rocznego przychodu, jak również 6 produktów z potencjałem wprowadzenia w niedalekiej przyszłości.

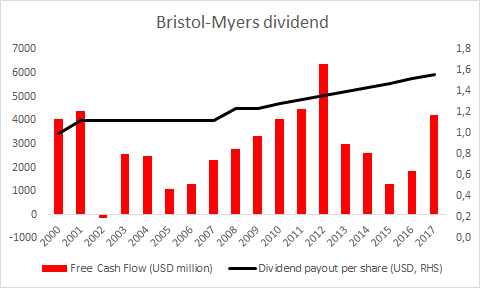

Po kilku latach stałej wypłaty dywidendy Bristol-Myers Squibb rozpoczął przeznaczać więcej pieniędzy dla swoich akcjonariuszy. Zauważmy, że firma pozostała wierna swojej polityce dywidendowej pomimo znaczących zmian wolnego przepływu pieniężnego. Z drugiej strony, Celgene nie dokonał nigdy żadnej wypłaty dywidendy w swojej historii. Źródło: Bloomberg, Bristol-Myers Squibb.

Po kilku latach stałej wypłaty dywidendy Bristol-Myers Squibb rozpoczął przeznaczać więcej pieniędzy dla swoich akcjonariuszy. Zauważmy, że firma pozostała wierna swojej polityce dywidendowej pomimo znaczących zmian wolnego przepływu pieniężnego. Z drugiej strony, Celgene nie dokonał nigdy żadnej wypłaty dywidendy w swojej historii. Źródło: Bloomberg, Bristol-Myers Squibb.

Poza synergiami i złożonym portfelem leków, połączony podmiot prawdopodobnie będzie w stanie czerpać korzyści z optymistycznej perspektywy dla całego przemysłu leków, ponieważ prognozuje się, że światowa konsumpcja leków będzie wzrastać. Jednakże, jedną z obaw jest dług Bristol-Myers Squibb, która wzrośnie na skutek tej transakcji. Poza emisją nowych akcji transakcja będzie wymagać od Bristola zaciągnięcie 32 miliardów dolarów nowego długu. Ponadto, firma przejmująca przejmie również 20 miliardów długu Celgene’a. Podczas, gdy 52 miliardy dodatkowego długu mogą wyglądać niezbyt optymistycznie, firmy oczekują, że połączony podmiot zapewni 45 miliardów wolnego przepływu pieniężnego podczas pierwszych trzech lat po przejęciu. To pomoże firmie utrzymać obecną politykę dywidendową, jak również pozwoli na szybkie rozpoczęcie procesu oddłużania poprzez spłatę długu. W celu ograniczenia rozwadniającego wpływu emisji 38 miliardów dodatkowych akcji na wyniki firmy, Bristol planuje przeprowadzić przyspieszony program odkupu akcji po zakończeniu transakcji. Podczas tego programu firma zamierza odkupić 5 miliardów akcji, co przy użyciu dzisiejszych wycen zredukowałoby liczbę akcję o około 5%. Mniejsza liczba liczba akcji jest pożądana, ponieważ oznacza ona, że zyski będą wypłacone pomiędzy mniejszą liczbę akcjonariuszy, co oznacza większy wskaźnik zysku na akcję firmy.

Bristol-Myers Squibb (BMY.US) miała ciężkie chwile w 2018 roku. Akcje firmy dwukrotnie znacząco zanurkowały w tandemie z amerykańskim rynkiem akcji w poprzednim roku. Akcje Bristola spadły o 24% w ciągu 2018 roku, jednak transakcja ogłoszona na początku 2019 roku może pozwolić akcjom odrobić część strat. Zauważmy, że cena pozytywnie zareagowała na długoterminową strefę wsparcia w zakresie od 46,30 dolara do 48 dolarów. Źródło: xStation5.

Bristol-Myers Squibb (BMY.US) miała ciężkie chwile w 2018 roku. Akcje firmy dwukrotnie znacząco zanurkowały w tandemie z amerykańskim rynkiem akcji w poprzednim roku. Akcje Bristola spadły o 24% w ciągu 2018 roku, jednak transakcja ogłoszona na początku 2019 roku może pozwolić akcjom odrobić część strat. Zauważmy, że cena pozytywnie zareagowała na długoterminową strefę wsparcia w zakresie od 46,30 dolara do 48 dolarów. Źródło: xStation5.

Regulamin sporządzania rekomendacji (link)

Regulamin sporządzania rekomendacji (link)

Arista Networks zamyka 2025 rok rekordowymi wynikami!

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.