Wybuch epidemii koronawirusa w Chinach jest w ostatnich tygodniach motywem przewodnim na rynku finansowym. Podczas gdy w Chinach epidemia sieje postrach, reakcja rynków jest jak na razie ograniczona, gdyż trudno jest ocenić jej konsekwencje. W poniższej analizie wskazujemy na kluczowe fakty oraz rynki, które warto obecnie obserwować.

Długie oczekiwanie na kluczowe dane

Najbardziej oczywistym źródłem informacji powinny być władze Chin, publikujące dane na temat sprzedaży detalicznej, produkcji przemysłowej oraz handlu międzynarodowego. Wiążą się jednak z tym dwa zasadnicze problemy. Po pierwsze, rynki zawsze były nieco sceptycznie nastawione do chińskich statystyk, które wypadały nadzwyczaj dobrze i gładko, pomimo wielu zawirowań. W tym przypadku, ostrożność może być jeszcze większa. Po drugie, początkowy wpływ wirusa zostanie odzwierciedlony dopiero w raportach za luty, które zostaną opublikowane pomiędzy 29 lutego (indeks PMI) a 16 marca (produkcja, sprzedaż). Oznacza to długi okres oczekiwania, podczas gdy inwestorzy chcieliby poznać odpowiedź już teraz.

Chiny są teraz znacznie większą gospodarką niż podczas epidemii SARS, a początkowe dane na temat transportu budzą znaczny niepokój. Źródło: Dział Analiz XTB

Sytuacja ta oznacza, że inwestorzy jak na razie muszą się zadowolić niepełnymi danymi. Przede wszystkim, można usłyszeć o zamknięciach wielu sklepów i zakładów przez międzynarodowe spółki, takie jak: Apple, General Motors, Ikea, Starbucks, McDonald’s czy Toyota. Już na dzień dzisiejszy 18 chińskich producentów stali zdecydowało się na zmniejszenie produkcji o 30%.Centrum hazardowe w Macau zostało zmuszone do zamknięcia na co najmniej 2 tygodnie. Wiele uniwersytetów przełoży rozpoczęcie kolejnego semestru co najmniej na początek marca. Japońskie centra handlowe informują o zmniejszeniu się sprzedaży podczas obchodów Chińskiego Nowego Roku o 5-15% r/r. Jak widać mamy do czynienia z wieloma dowodami wpływu wirusa na gospodarkę, choć istnieje trudność, aby uogólnić cały wpływ bieżącej sytuacji. Na ten moment najgorzej wyglądają dane podane przez Ministerstwo Transportu, które dotyczą podróży w okresie Chińskiego Nowego Roku. Wstępne szacunki pokazały spadek podróżujących koleją o około 40% w pierwszym dniu obchodów, a przez 10 dni świąt liczba ta spadła aż o 67% r/r, podczas gdy liczba pasażerów linii lotniczych uległa zmniejszeniu o 57%.

Dwa parametry warte obserwacji

Pomimo tego, że codziennie docierają do nas nowe informacje z Chin, prawdziwym wyzwaniem jest złożenie ich w jedną całość. Jest to szczególnie widoczne we wstępnych szacunkach oceniających wpływ epidemii na PKB od 0,6 do 1,1 punktu procentowego za I kwartał obecnego roku. W naszym odczuciu, inwestorzy powinni skupić się na dwóch kwestiach: liczbie zarażonych osób oraz spowolnieniu w dostawach. Pierwsze założenie, jakie poczyniliśmy, zakłada, iż rozprzestrzenianie się wirusa poza Chinami będzie ograniczone i inne gospodarki nie zostaną sparaliżowane przez kłopoty z transportem i produkcją przemysłową. Jeśli założenie to okaże się być jednak fałszywe, skutki mogą okazać się dramatyczne. Jeśli zostanie spełnione, sytuacja w Chinach wróci po pewnym czasie do normalności, podobnie jak było to w przypadku poprzednich epidemii. Obserwowanie liczby zarażonych wydaje się być sensownym spojrzeniem na całą sytuację - jeśli dynamika spowolni (na razie tak się nie stało), będzie to oznaczać, że wirus powoli zaczyna być opanowywany. Z kolei przerwy w produkcji są niezwykle niebezpieczne dla chińskiej gospodarki oraz dla głównych partnerów handlowych Chin. Koreański Hyundai zdążył już ogłosić zaprzestanie produkcji w związku z przerwami w dostawach części. Gospodarka Korei, pomimo stosunkowo niewielkich rozmiarów, pełni ważną rolę w azjatyckim łańcuchu wartości dostaw. Jak narazie prowincja Hubei zmierzy się ze wstrzymaniem produkcji do 14. lutego, podczas gdy inne regiony powinny powrócić do pracy 9. lutego. Przedłużenie przerw miałoby istotny wpływ na perspektywy gospodarcze i inwestorzy powinni te informacje pilnie śledzić.

Braki w dostawach mogą być szczególnie bolesne dla Wietnamu i Korei Południowej, a w efekcie, poprzez efekt domina, wpłynęłyby na globalną gospodarkę. Źródło: XTB Research

Rynki warte uwagi

Epidemia koronawirusa będzie miała wpływ na gospodarkę globalną i w mniejszym bądź większym stopniu poruszy znaczą część światowych rynków. Jednakże, poniższe cztery rynki są szczególnie warte uwagi. Wszystkie z nich były już ofiarami znaczącej wyprzedaży i wszystko wskazuje na to, że będą gwałtownie reagować na przyszłe doniesienia dotyczące epidemii.

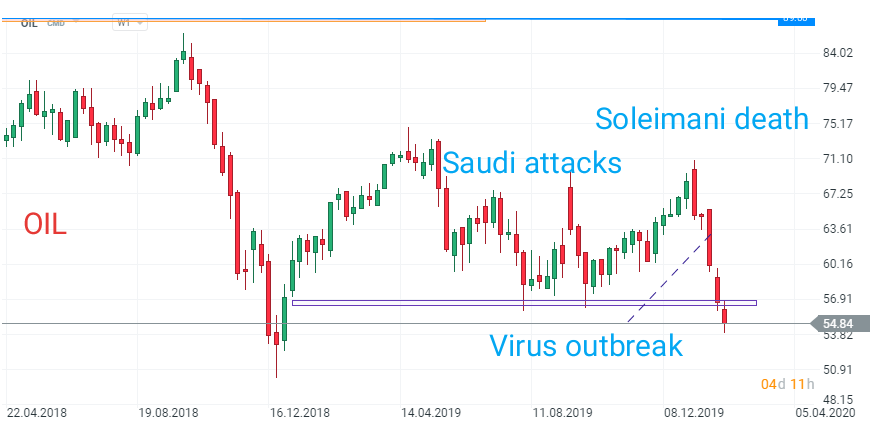

Ropa WTI - Ceny ropy naftowej gwałtownie spadły, ponieważ rynek ropy jest szczególnie wrażliwy na zmiany popytu i podaży. Chiny są obecnie największym importerem ropy netto, odpowiadając za ponad 20% światowego importu. Z powodu niższej aktywności gospodarczej i załamania w turystyce, popyt na ropę najprawdobniej spadnie. Może to zmusić OPEC do zmniejszenia podaży.

Miedź - chiński rynek mieszkaniowy już przed epidemią zmagał się z wyzwaniami. Uwzględniając kolejne problemy w gospodarce, aktywność budowlana może ulec zmniejszeniu, prowadząc do spadku popytu na miedź. W roku 2019 Chiny były odpowiedzialne za około 50% (!) światowego popytu na miedź, więc jeśli doszłoby do kryzysu gospodarczego z prawdziwego zdarzenia, ceny między mogą zaliczyć dalszy spadek.

CHNComp - w grudniu, jeszcze przed wybuchem epidemii wirusa, zyski chińskich przedsiębiorstw uległy zmniejszeniu o 6,3% r/r. Indeks w najbardziej bezpośredni sposób przedstawia kondycję chińskiej gospodarki. Kluczowym poziomem wsparcia w tym przypadku jest 9 800.

KOSP200 - koreańska gospodarka może zostać szczególnie dotknięta poprzez przestoje w produkcji w Chinach. W kontekście ożywienia w sektorze półprzewodników, koreański rynek akcji notował solidne wzrosty, obecnie jednak, perspektywa nie wygląda już tak obiecująco. Poziom 273 jest ważnym wsparciem, które należy mieć na uwadze..

Michał Stajniak

Analityk Rynku Surowców XTB

dr Przemysław Kwiecień CFA

Główny Ekonomista XTB

przemyslaw.kwiecien@xtb.pl

PILNE: Ropa gwałtownie traci po plotkach o dalszym zwiększeniu wydobycia przez OPEC 🚨

Inflacja w Polsce spada! Obniżka w marcu wciąż pewna?

Inflacja CPI w Polsce powyżej prognoz - choć wciąż niska

Kalendarz ekonomiczny: CPI w USA i krajowa inflacja na świeczniku (13.02.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.