Microsoft ogłosi swoje wyniki za drugi kwartał roku fiskalnego 2025 w środę po sesji giełdowej na Wall Street oraz decyzji Fed. Oczekuje się, że firma dostarczy aktualizację na temat postępów w sprzedaży produktów opartych o sztuczną inteligencję oraz szczegóły dotyczące rozbudowy infrastruktury. Kluczowym tematem, który najprawdopodobniej pojawi się na konferencji prasowej będzie wpływ dynamicznego rozwoju konkurencji, zwłaszcza w kontekście przełomowych osiągnięć DeepSeek, którego pojawienie doprowadziły do korekty większości spółek technologicznych na Wall Street.

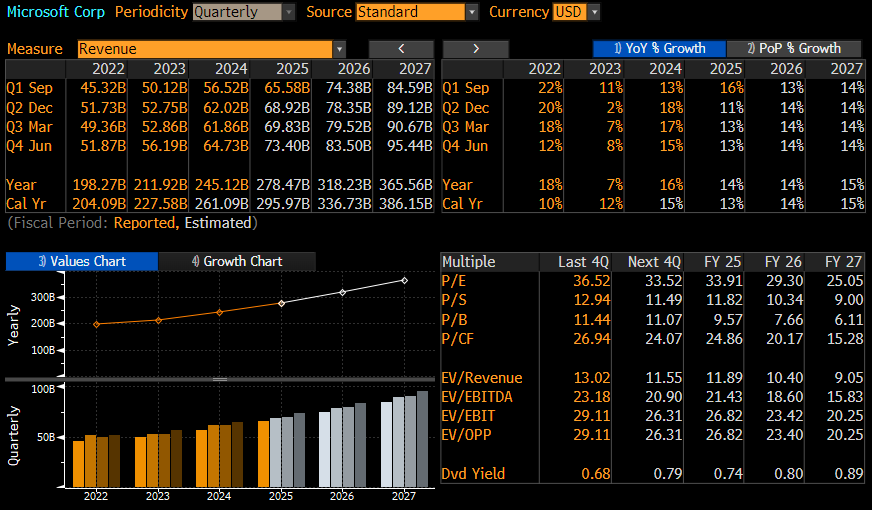

Oczekiwane Kluczowe Dane (Bloomberg Consensus):

- Przychody: 68,9 mld USD (wzrost o 11%)

- Przychody z Azure: 41,1 mld USD

- Przychody z Intelligent Cloud: 25,89 mld USD

- Wzrost przychodów Azure (ex-FX): +31,8% (spadek z 34% w poprzednim kwartale)

- EPS: 3,12 USD

- CAPEX: 15,64 mld USD

Duża uwaga może być związana z wydatkami i powiązaniem z OpenAI, biorąc pod uwagę rosnącą konkurencję. Chociaż perspektywy dla spółki są dobre, to jednak ostatnie wydarzenia potencjalnie mogą zmienić reguły gry.

Oczekiwania dla MSFT na najbliższe kwartały. Spółka za Q2 FY25 ma zaprezentować najwolniejsze tempo wzrostu od Q2 FY23. Źródło: Bloomberg FInance LP, XTB

Czy DeepSeek to zagrożenie dla Microsoftu?

Kluczowym pytaniem, które nurtuje inwestorów, jest wpływ DeepSeek na pozycję Microsoftu i OpenAI. DeepSeek, chiński startup, ogłosił opracowanie modelu AI, który, jak się wydaje, dorównuje produktom OpenAI pod względem możliwości, a jednocześnie kosztuje ułamek ich ceny. Choć od zaprezentowania modelu pojawia się coraz więcej wątpliwych szczegółów, to jednak zaprezentowanie nowego, zdecydowanie tańszego modelu stawia coraz więcej znaków zapytania po stronie wysokich kosztów związanych z infrastrukturą AI.

Deep Seek oraz inne nadchodzące modele z konkurencji mogą zachwiać dotychczasowym układem sił na rynku AI. Z jednej strony, DeepSeek stanowi potencjalne zagrożenie dla obecnej przewagi OpenAI. Z drugiej strony, znaczące obniżenie kosztów narzędzi AI, jakie sugeruje sukces DeepSeek, może pomóc Microsoftowi w budowaniu bardziej rentownego biznesu sprzedaży tej technologii klientom korporacyjnym. To właśnie ten aspekt będzie szczególnie istotny dla inwestorów, którzy będą szukać sygnałów, czy Microsoft potrafi przekuć dynamiczny rozwój AI na realne zyski, znacznie zwiększając swoje marże na produktach

Komentarze z Wall Street

Analitycy Raymond James zwracają uwagę na ciągłe pytania dotyczące wydatków kapitałowych Microsoftu (CAPEX), szczególnie w kontekście ogłoszonych 80 miliardów dolarów na rok fiskalny 2025. Podkreślają, że o ile wzrost Azure jest kluczowy, o tyle rosnące wydatki kapitałowe będą wymagały potwierdzenia generowania przyszłych zwrotów.

Bloomberg Intelligence dodaje, że najwięksi dostawcy chmur prawdopodobnie nie zmienią znacząco swoich krótkoterminowych planów wydatków kapitałowych. Warto zauważyć, że efektywność DeepSeek była znana już w momencie, gdy Nadella omawiał plany wydatków.

Podsumowanie:

Wyniki Microsoftu w tym kwartale dostarczą kluczowych informacji na temat strategii firmy w dynamicznie zmieniającym się krajobrazie sztucznej inteligencji. Inwestorzy będą szczególnie zainteresowani komentarzami na temat DeepSeek i jego potencjalnego wpływu na rynek, a także postępami w monetyzacji technologii AI, w tym Copilot i Azure. Kluczowe będzie również zrozumienie, w jaki sposób Microsoft zamierza zarządzać swoimi ogromnymi wydatkami kapitałowymi w kontekście potencjalnej popularyzacji tańszych, a jednocześnie zaawansowanych modeli AI z konkurencji.

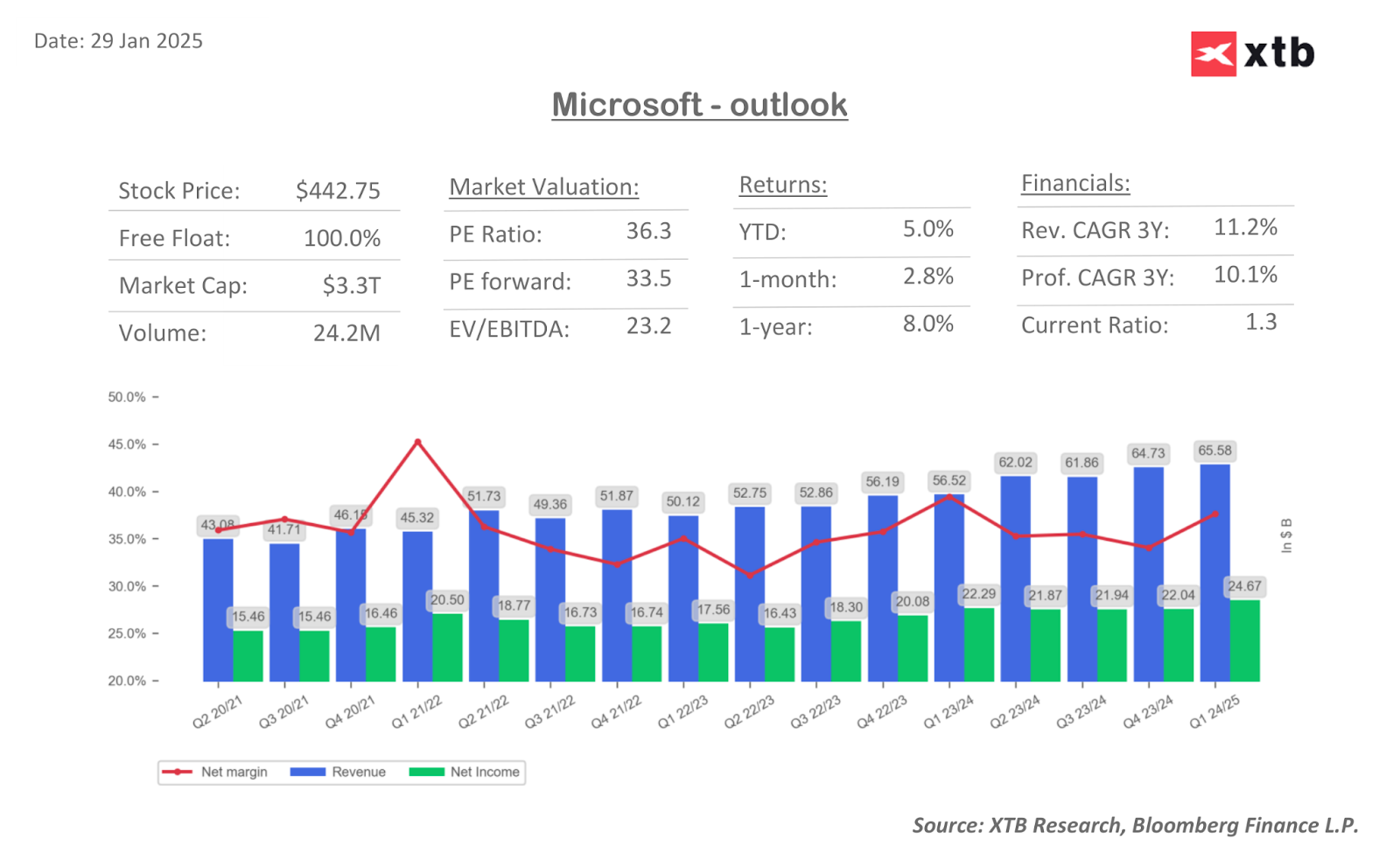

Spółka posiada obecnie 64 rekomendacje kupna, 6 trzymania oraz zero sprzedaży. Średnia cena docelowa dla spółki to 505 USD, co oznacza ok. 14% potencjalnego implikowanego wzrostu. Implikowana zmiana cenowa po wynikach to 4%.

Źródło: Bloomberg Finance LP, XTB

Akcje spółki odrobiły straty związane z wejściem na rynek modelu DeepSeek. Z drugiej strony spółka znajduje się ok. 6% od historycznych szczytów, a od sierpnia 2024 akcje znajdują się w dosyć wąskiej konsolidacji. Trudno oczekiwać dzisiaj przełomu w strategii spółki, biorąc pod uwagę niedawne wejście w życie DeepSeek, ale potencjalnie dobre lub bardzo słabe wyniki mogą wybić akcje z obecnego marazmu. Źródło: xStation5

Arista Networks zamyka 2025 rok rekordowymi wynikami!

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.