Akcje PayPal (PYPL.US) od 2021 roku notują fatalną passę i wczoraj zanurkowały poniżej psychologicznego poziomu 60 USD.

- Mimo dość dobrych wyników za II kw, programu skupu akcji i wiary zarządu w długoterminowy suckes firmy, rynek nie przestaje sprzedawać akcji w obawie o marże, udziały w rynku, rosnącą konkurencję i recesję jako spore zagrożenie dla wzrostu biznesu spółki. Wczoraj walory traciły po informacjach o sprzedaży akcji przez Elliot Capital Management.

- Aktywistyczny fundusz objął warte 2 mld USD akcje PayPal latem 2022 roku - firma informowała o tym gdy podnosiła całoroczne prognozy i zatwierdzała wart 15 mld USD program skupu akcji - rynek odebrał wówczas informacje euforycznie;

- Tak szybkie odejście Elliott z akcjonariatu inwestorzy odebrali jako znak braku wiary w szersze odbicie spadków z obecnych poziomów cenowych przez co akcje PayPal przeceniły się wczoraj o 6%. Czy finanse uzasadniają taką skalę korekty?

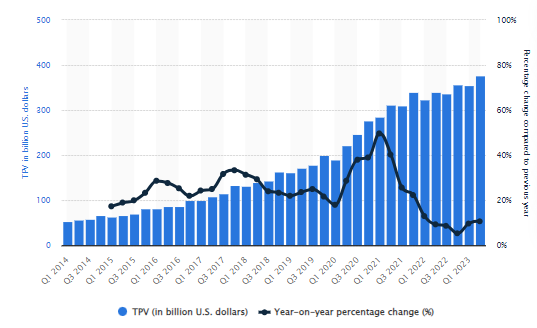

Wartość przetworzonych płatności przez PayPal (TPV) odnotowała w II kw. 2023 rekordowe poziomy zbliżając do 400 mld USD ale rynek za istotniejszą uznaje dynamikę tego wzrostu. Ta spadała r/r od 2021 roku aż do IV kw. 2022 - obecnie ponownie widzimy odbicie. Obecnie 'niskie poziomy' obecnie mogą wesprzeć ew. 'korzystny' efekt bazy w kolejnych kw. Warto jednak podkreślić, że PayPalowi zaczyna nieco ciążyć skala - trudno oczekiwać by dynamika przy 400 mld USD przetworzonych płatności była zbliżona do tej gdy było to dwu lub trzykrotnie mniej. Rynek obniżył wycenę - dostrzegł ryzyko stania się przez PayPal spółką 'stagnacyjną' - nie biznesem 'growth'. Źródło: Statista

Rosnąca konkurencja ze strony ApplePay, GooglePay oraz olbrzymie udziały w rynku Visa czy Mastercard sprawiają, że rynek postrzega środowisko zwiększania przychodów przez PayPal jako coraz bardziej wymagające. W Chinach użytkownicy korzystaja częściej z usług innych pośredników płatności. Źródło: Reuters

Przychody i marże - czy naprawdę jest tak źle?

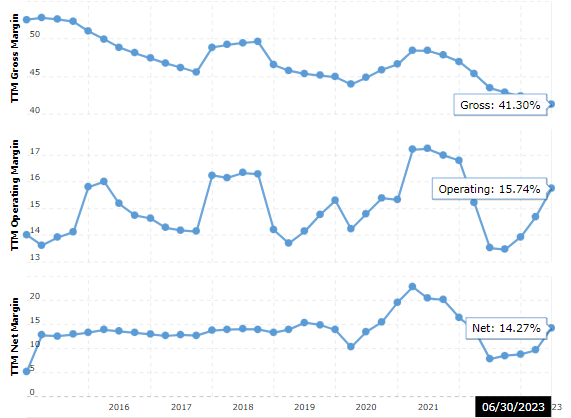

Rynek widzi problem po stronie marż PayPala. Choć marża brutto (41,3%) spadła do najniższych poziomów od blisko 8 lat, wciąż jest relatywnie wysoka, a wynik marży netto zbliżony jest wciąż do historycznej średniej sprzed pandemii przy więcej niż zadowalającym wyniku po stronie marży operacyjnej. Źródło: Macrotrends

Przychody spółki choć notują spowolnienie wzrostu r/r (brak istotnych katalizatorów) w II kw. odnotowały rekordowy poziom i od 2017 roku wzrosły z 12 do 28,5 mld USD tj. o blisko 150%. W ujęciu kwartalnym widoczna jest jednak pewna stagnacja. Jednocześnie nie widać ujemnej dynamiki r/r, która mogłaby usprawiedliwiać niechęć z jaką rynek traktuje spółkę. Źródło: Macrotrends

- Wydaje się, że firma musi poszukać nowych dróg do skalowania swojego biznesu w czym powinny pomóc świetne wolne przepływy pieniężne i relatywnie niewielkie zadłużenie. Jednocześnie skala wyprzedaży z ostatnich kwartałów może stwarzać dla agresywnych byków 'kontrariańskie' środowisko do pozbawionego emocji rozważenia czy PayPal zasłużył na spadek z blisko 310 do 59 USD w ciągu 2 lat.

- Potencjalnym ryzykiem makro jest oczywiście recesja, która mogłaby pogłębić spowolnienie. Firma powołała nowego CEO, Alexa Chrissa, który obejmie stanowisko 27 września. Inwestorzy mają nadzieję, że przełamie on 'stagnację' kadencji obecnego Dana Schulmana. Firma zaczęła angażować się mocniej w rynek crypto i wspólnie z Paxos stworzyła stablecoina PYUSD, który stanowi odpowiednik cyfrowego dolara w świecie blockchain.

Akcje PayPal (PYPL.US) Średnia SMA200 na interwale D1 stanowi niezmiennie kluczowy poziom oporu dla byków i przebiega obecnie przy 73 USD za walor. Źródło: xStation5

Akcje PayPal (PYPL.US) Średnia SMA200 na interwale D1 stanowi niezmiennie kluczowy poziom oporu dla byków i przebiega obecnie przy 73 USD za walor. Źródło: xStation5

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Akcje Howmet Aerospace rosną 10% po wynikach📈Gigant przemysłowy na fali

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.