Ten tydzień był szczególnie ważny, ponieważ publikacje makroekonomiczne zaczęły wskazywać na słabnący rynek pracy. W połowie tygodnia raport o wolnych miejscach pracy pokazał nagły spadek liczby wolnych wakatów. Dziś o 14:30 poznaliśmy kolejny pakiet danych z rynku pracy, który pokazał, że stopa bezrobocia nieoczekiwanie wzrosła do 3,8%. Raport pokazał niewielki wzrost zarówno w zatrudnieniu poza rolnictwem, jak i w sektorze prywatnym. Dane dotyczące wzrostu płac okazały się nieco niższe niż oczekiwano i wyniosły 4,3% r/r. Z drugiej strony indeks ISM wykazał dziewiąty z rzędu miesiąc spadku w sektorze produkcyjnym, przy czym kluczowe wskaźniki cząstkowe, takie jak nowe zamówienia i import, nadal wykazywały spadek. Indeks dotyczący produkcji wykazał marginalną poprawę. Respondenci wskazali na utrzymujący się słaby popyt, ograniczenia podaży i niepewność gospodarczą. Niemniej jednak, pomimo słabych zamówień klientów, odnotowano pewną poprawę, taką jak zmniejszenie udziału procentowego PKB w produkcji, co sugeruje ostrożny optymizm co do stabilizacji w tym sektorze.

Jeśli chodzi o raport NFP, w sierpniu przybyło łącznie 187 000 miejsc pracy, przewyższając konsensus szacunków. Jednakże zostało to zniwelowane przez rewizję w dół danych za czerwiec i lipiec aż o 110 000 miejsc pracy. Stopa bezrobocia nieoczekiwanie wzrosła do 3,8% z oczekiwanych 3,5%.

Co dalej? 🔍

Teraz do zaprezentowania pozostał już tylko raport CPI za sierpień, który zostanie opublikowany 13 września, przed posiedzeniem Fed zaplanowanym na 19-20 września 2023 roku. Publikacje danych z rynku pracy w tym tygodniu miały zatem istotne implikacje dla amerykańskiej gospodarki, gdyż były to jedne z ostatnich odczytów przed kolejnym posiedzeniem FOMC.

Co zrobi Fed? 🔮

Należy również zauważyć, że FOMC spodziewa się wzrostu stopy bezrobocia do końca roku. Rezerwa Federalna może postrzegać najświeższe dane z rynku pracy jako mieszankę, która niekoniecznie uzasadnia natychmiastowe działania w zakresie stóp procentowych. Czynniki te mogą dać Fed trochę miejsca na zachowanie ostrożności. Można to interpretować w ten sposób, że rynek pracy stopniowo się normalizuje, ale nie przegrzewa. Członkini FOMC Mester stwierdziła, że rynek pracy jest nadal silny, ale osiąga lepszą równowagę. Wskazała, że stopa bezrobocia na poziomie 3,8% jest nadal niska i podkreśliła, że inflacja pozostaje zbyt wysoka. Mester sugeruje, że przyszła polityka będzie zależała od danych, koncentrując się na równowadze między nadmiernym i niedostatecznym zacieśnieniem.

Czego spodziewa się rynek po tym tygodniu? 🔴

Po opublikowaniu dzisiejszych danych, prawdopodobieństwo tego, że Rezerwa Federalna podniesie stopy procentowe na najbliższym posiedzeniu sięga jedynie 7%. Oczekiwania rynkowe przesuwają się teraz w kierunku możliwości obniżki stóp procentowych, a swapy Fed w pełni wyceniają taki ruch w maju zamiast w czerwcu. Dodatkowo, obniżone szanse w Fed Swaps sugerują, że kolejna podwyżka stóp w tym roku staje się coraz mniej prawdopodobna.

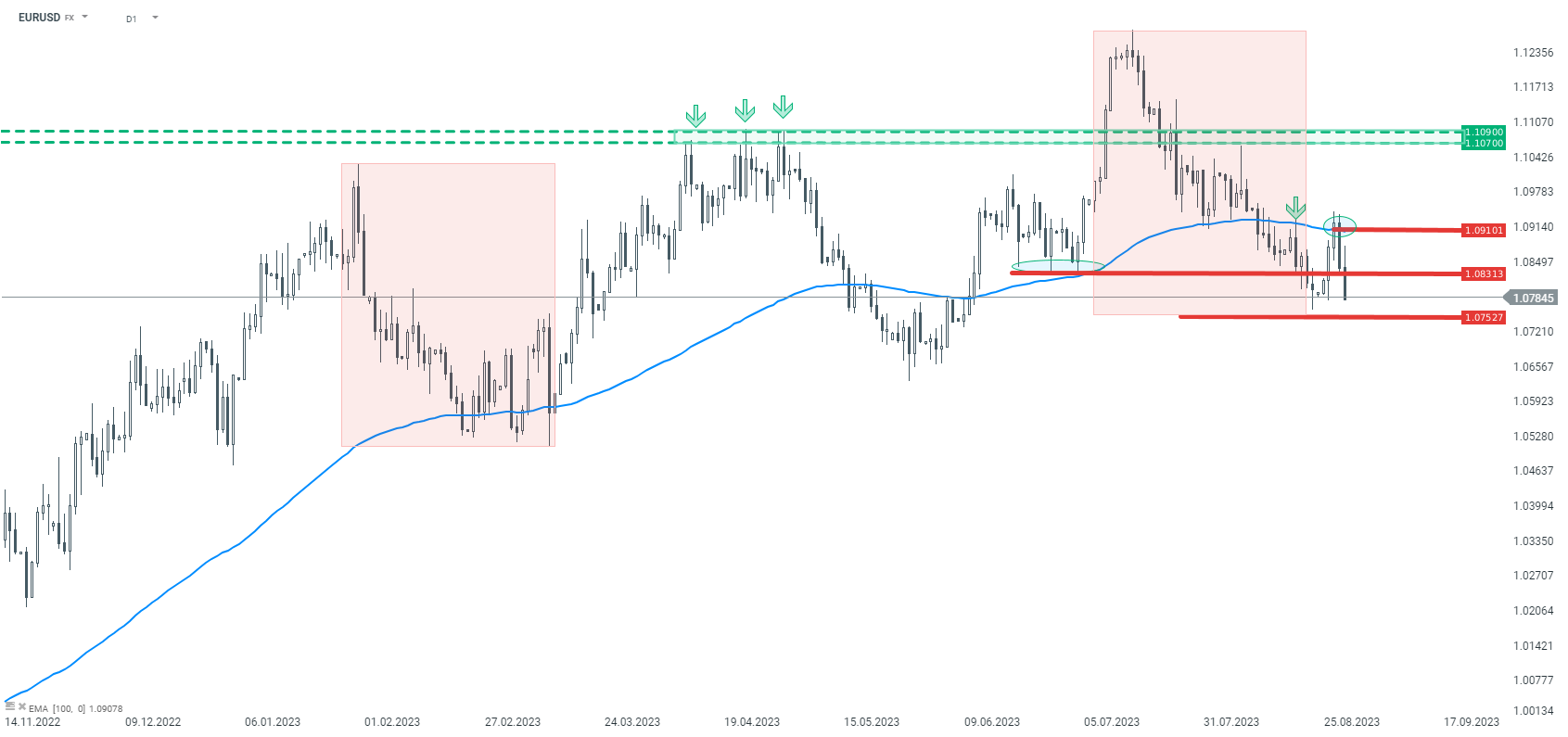

Notowania EURUSD wymazały w całości zwyżkę, która pojawiła się tuż po publikacji raportu z rynku pracy. Kurs nie tylko zniwelował wzrosty ale także spadł poniżej okrągłego poziomu 1,08 USD. Aktualnie niewykluczony jest więc nawet ruch w kierunku wsparcia przy 1,0750, które wynika z szerokiej geometrii 1:1 (zaznaczona czerwonymi prostokątami). Zgodnie z metodologią Overbalance, dopóki cena nie spadnie poniżej 1,0750, długoterminowy trend jest wzrostowy. Niemniej w krótkim terminie, wydaje się, że dopóki cena nie wróci powyżej 1,0830, bazowym scenariuszem jest dalszy ruch na południe. Ewentualne przekroczenie wspomnianego 1,0750 może prowadzić do załamania trendu i przyspieszenia przeceny. Źródło: xStation5

Notowania EURUSD wymazały w całości zwyżkę, która pojawiła się tuż po publikacji raportu z rynku pracy. Kurs nie tylko zniwelował wzrosty ale także spadł poniżej okrągłego poziomu 1,08 USD. Aktualnie niewykluczony jest więc nawet ruch w kierunku wsparcia przy 1,0750, które wynika z szerokiej geometrii 1:1 (zaznaczona czerwonymi prostokątami). Zgodnie z metodologią Overbalance, dopóki cena nie spadnie poniżej 1,0750, długoterminowy trend jest wzrostowy. Niemniej w krótkim terminie, wydaje się, że dopóki cena nie wróci powyżej 1,0830, bazowym scenariuszem jest dalszy ruch na południe. Ewentualne przekroczenie wspomnianego 1,0750 może prowadzić do załamania trendu i przyspieszenia przeceny. Źródło: xStation5

Trzy rynki warte uwagi w przyszłym tygodniu (09.02.2026)

PILNE: US100 rośnie, Nvidia zyskuje 5% 🗽Dane UoM wskazują poprawę nastrojów, spadek oczekiwań inflacyjnych

PILNE: Słabe dane o zatrudnieniu z Kanady📉

Przegląd rynkowy: Europejskie indeksy próbują odbijać po rekordowej wyprzedaż na Wall Street 🔨

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.