Przed nami pierwsza decyzja Rezerwy Federalnej w tym roku! Decyzja ta najprawdopodobniej odwróci nieco uwagę od ostatniej zmienności na akcjach technologicznych czy również od niepewności w stosunku do Donalda Trumpa, choć jednocześnie Powell w trakcie konferencji może być pytane o te kwestie. Choć rynek jest niemal w 100% pewny, że stopy pozostaną bez zmian, to jednak ważna może być komunikacja dotycząca przyszłych ruchów. Czy Fed dalej będzie uważał za zasadne, aby kontynuować politykę cięcia stóp procentowych czy jednak ryzyko inflacyjne przeważy szalę i Fed zapowie, że możliwy jest dłuższy czas wstrzymania niż początkowo oczekiwano.

Czego oczekiwać po Fed?

Rezerwa Federalna obniżyła stopy procentowe przez 3 ostatnie posiedzenia z rzędu, w sumie o 100 punktów bazowych. Jednak posiedzenie grudniowe przyniosło wyraźną zmianę komunikacji w stosunku do kolejnych ruchów. W grze pojawiła się niepewność dotycząca kształtowania się inflacji. Fed widzi jednak solidny rynek pracy oraz kontynuację ożywienia gospodarczego, co ma pozwolić na wstrzymanie się z dalszymi obniżkami stóp procentowych na dłuższy czas.

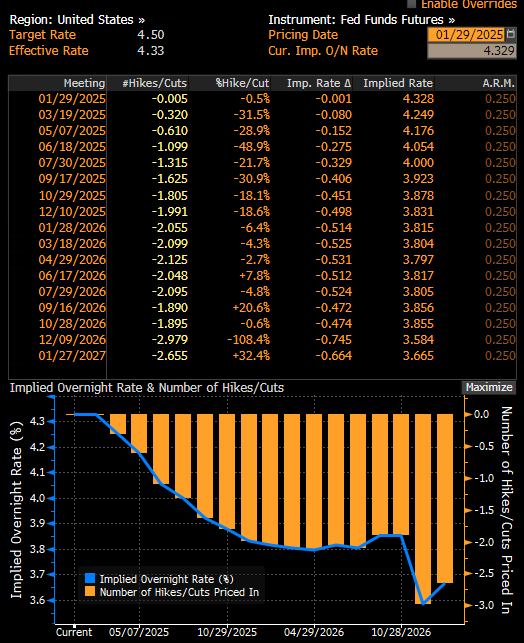

Wobec tego Fed utrzyma stopy procentowe bez zmian, z główną stopą na poziomie 4,5%. Fed dosyć jasno sygnalizował to poprzednio i pomimo złagodzenia wypowiedzi ze strony bankierów Fed w ostatnim czasie oraz lekkim naciskom Trumpa, szanse na obniżki w najbliższym czasie są raczej małe. Jak pokazują oczekiwania prezentowane przez Bloomberga, pełna pierwsza obniżka w tym roku wyceniana jest dopiero w czerwcu. Sam dolar stracił w ostatnim czasie na wartości, ale odrabia straty, patrząc na stabilizację oczekiwań dotyczących stóp procentowych w USA.

Obecnie nie ma praktycznie żadnych szans na obniżkę stóp, a pierwsza w tym roku jest wyceniana na czerwiec. Za sprawą złagodzenia komunikacji, obecnie wycenia się niemal dwie pełne obniżki w tym roku, co jest zgodne z dot-chartem opublikowanym w grudniu. Źródło: Bloomberg Finance LP, XTB

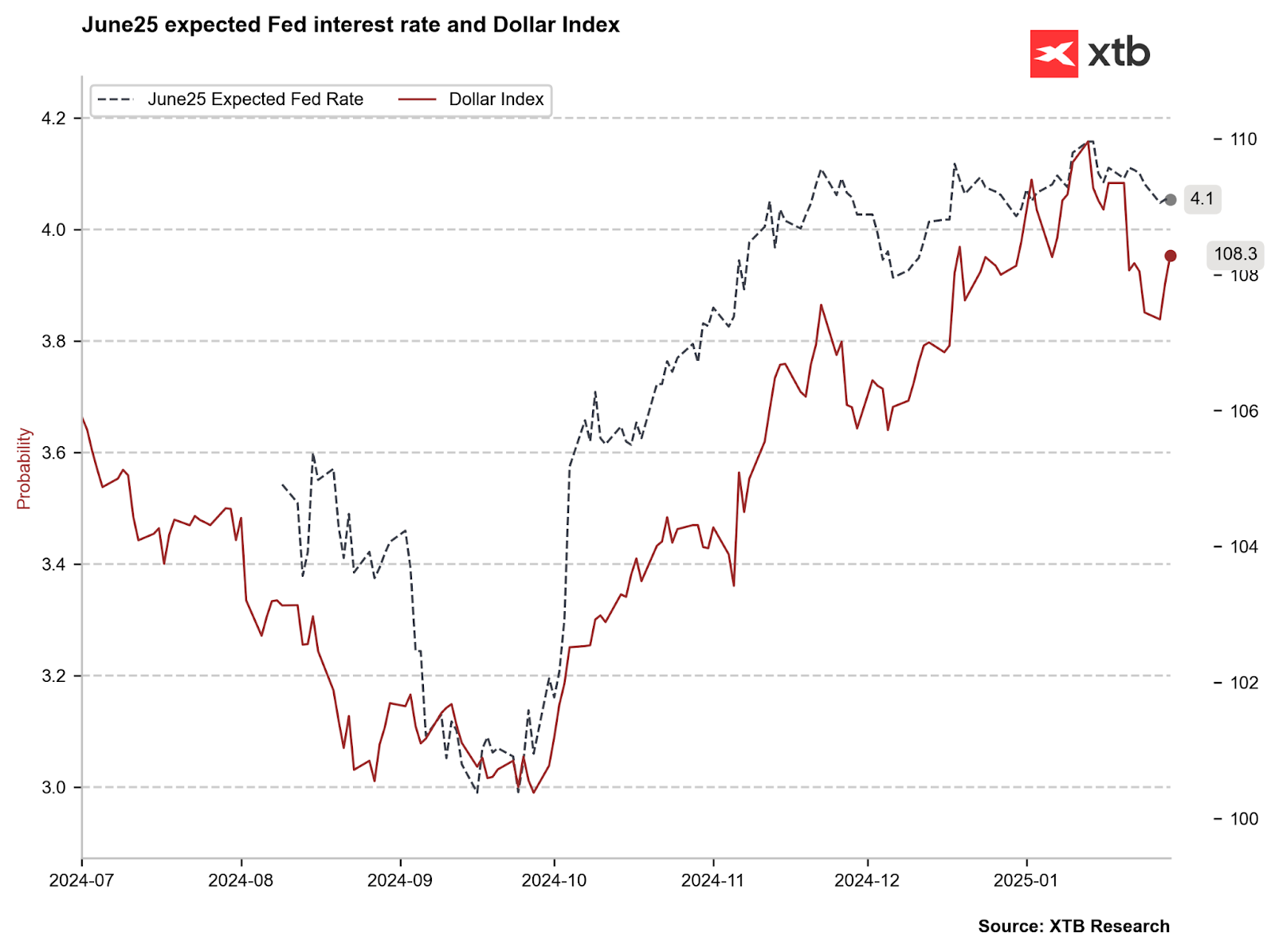

Oczekiwania na stopy ulegają stabilizacji, natomiast dolar stracił na wartości w ostatnim czasie. Jeśli wydźwięk dzisiejszego posiedzenia będzie jeszcze bardziej jastrzębi niż ostatnio, istnieje szansa na pełne odrobienie strat przez dolara. Źródło: Bloomberg Finance LP, XTB

Co pokazały ostatnie dane z amerykańskiej gospodarki?

- Bardzo mocne NFP za grudzień (265 tys. vs 165 tys. Oczekiwań i 227 tys. w listopadzie) i spadek stopy bezrobocia z 4.2% do 4.1%. Niecno niższe wynagrodzenia, 3.9% wzrost r/r (oczekiwano 4%). Do tego bardzo mocny JOLTS, nieznacznie słabsze ADP.

- Inflacja CPI zgodna z oczekiwaniami 2.9% r/r, miesięczna także bez zmian (0.4% m/m); bazowa CPI niższa m/m (0.3% vs 0.4% prognoz). Bazowa inflacja PPI wyhamowałą m/m (0% wzrost), przy m/m PPI na poziomie 0.2%, wobec 0.4% prognoz. Roczne odczyty PPI i bazowej także niższe, niż oczekiwano

- Słabsze wstępne PMI usług za styczeń; spadek do 52,4 z 55.4 w grudniu (rynek oczekiwał odczytu bez zmian), przy niewielkiej pozytywnej niespodziance w przemyśle (50.1 vs 49.4 w grudniu); zaskakująco mocny wzrost produkcji przemysłowej o 0.9% m/m w grudniu vs -0.1% w listopadzie.

- Mimo słabszych, wstępnych styczniowych PMI mamy mocne, grudniowe dane ISM z usług (54.1 vs 52.1 w listopadzie), z subindeksem cen ponad 64.4 wobec 58.2 w listopadzie

- Niższa od prognoz sprzedaż detaliczna w grudniu (ale wciąż wzrostowy odczyt); w grudniu 0.4% m/m wobec 0.7% m/m w listopadzie i 0.6% m/m szacunków. Bazowa sprzedaż także minimalnie niżej (0.4% m/m wobec 0.5% m/m prognoz, ale większa niż 0.2% w listopadzie)

- Niewielki spadek sentymentu konsumentów wg. Danych UoM, przy tylko nieznacznie wyższych 1-rocznych oczekiwaniach inflacyjnych

- Słabszy sentyment konsumentów wg. Conference Board ze sporym pogorszeniem oceny sytuacji na rynku pracy (pierwszy raz od września) i sytuacji bieżącej

- Dwa miesiące m/m spadku zamówień na dobra trwałe z rzędu (-2.2% w grudniu i -2% w listopadzie; winny głównie transport)

Czy komunikat lub Powell pokaże zmianę komunikacji?

Najprawdopodobniej sam komunikat będzie nosił jedynie kosmetyczne zmiany. Sam Powell najprawdopodobniej powtórzy swoje stwierdzenia z grudnia. Oczywiście jest szansa na zwiększenie komunikacji na temat niepewności co do przyszłości inflacji, ale raczej nie jest to scenariusz bazowy. Warto jednak zauważyć, że zmienia się skład głosujących członków w FOMC. W 2024 roku mieliśmy bardzo dużo centrystów, natomiast obecnie dochodzi zdecydowanie więcej gołębich członków. To potencjalnie oznacza, że obniżki stóp procentowych pozostaną dalej w grze i nie powinniśmy oczekiwać bardziej jastrzębich słów ze strony Powella, przynajmniej podczas dzisiejszego posiedzenia.

Powell będzie z pewnością pytany o Trumpa i jego stwierdzenia dotyczące potrzeby niższych stóp procentowych czy potencjalnych ceł handlowych. Powell najprawdopodobniej nie odpowie nic konkretnego na te pytania, co mogłoby wpłynąć wyraźnie na rynki. Powell nie powinien również odnosić się znacząco co do ostatniej kwestii związanej ze spółkami technologicznymi, które uderzone zostały przez wejście nowego chińskiego modelu AI.

Jak zareaguje rynek?

EURUSD powraca przed decyzją Fed poniżej poziomu 1,0400. Dolar zyskuje od początku tego tygodnia ze względu na odpływ kapitału z giełdy oraz ze względu na zagrożenie nałożeniem ogólnych taryf celnych na poziomie 2,5%. Nie powinniśmy obserwować większej zmienności podczas decyzji, ale potencjalnie większe ryzyko stoi za zaprezentowaniem bardziej jastrzębiego komunikatu. Jeśli komunikat lub Powell byłyby jastrzębie, wtedy istnieje szansa na przetestowanie wsparcia przy 1,0350. Jeszcze mniejsza szansa stoi obecnie po stronie dalszego złagodzenia komunikacji. Jeśli jednak taka by nastąpiła, wtedy EURUSD powraca powyżej zniesienia 23.6 oraz wzrostowej linii trendu, co otwiera drogę w tym tygodniu do przetestowania ponownie poziomu 1,0500.

Źródło: xStation5

US100 zaliczył potężny spadek w poniedziałek po wyjściu na świat nowego modeli AI z Chin DeepSeek. US100 odbił jednak wyraźnie i obecnie mocno odrabia straty. Teoretycznie dzisiejsza decyzja Fed nie powinna zaszkodzić kontynuacji ożywienia, aczkolwiek jasne stwierdzenie, że stopy procentowe mogą nie spaść przez wiele miesięcy, może przywrócić spadki. Warto jednak pamiętać, że z perspektywy kontraktu US100 kluczowe będą wyniki spółek po dzisiejszej sesji. Dzisiaj poznamy wyniki Microsoftu, Mety, Tesli oraz IBM, które pokażą, czy wysokie wyceny indeksów są uzasadnione.

Źródło: xStation5

Trzy rynki warte uwagi w przyszłym tygodniu (09.02.2026)

PILNE: US100 rośnie, Nvidia zyskuje 5% 🗽Dane UoM wskazują poprawę nastrojów, spadek oczekiwań inflacyjnych

Briefing Geopolityczny (06.02.2026): Czy Iran to wciąż czynnik ryzyka?

PILNE: Słabe dane o zatrudnieniu z Kanady📉

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.