📊 Dane o inflacji CPI za maj z USA poznamy już jutro o godz. 14:30.

Dane o kwietniowej inflacji CPI ze Stanów Zjednoczonych wskazały na znacznie wyższy wzrost cen od oczekiwań rynku. Inflacja w ujęciu rocznym wyniosła 4,2% - był to najwyższy odczyt od połowy 2008 roku! Rynki akcji zanurkowały, jednak obawy ustały po tym, jak bankierzy z Fed przystąpili do zapewniania, że mocny wzrost cen jest tymczasowy. Rynek spodziewa się jednak, że odczyt za maj znów przyjmie wysokie wartości - tym razem 4,7% r/r. Pojawia się pytanie - jak wysoki wzrost cen mógłby sprawić, że rynki przestaną wierzyć Rezerwie Federalnej?

Dane CPI z USA za kwiecień pokazały wzrost głównego wskaźnika o 0,8% m/m oraz wzrost o 4,2% r/r - w obu przypadkach najwyżej od połowy 2008! Konsensus inflacji CPI za maj sugeruje odczyt rzędu 4,7% r/r. Tymczasem inflacja bazowa miałaby przyspieszyć z 3% do 3,4% r/r. Dane zostaną opublikowane w czwartek o godz. 14:30 czasu polskiego.

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Otwórz konto Konto treningowe Pobierz aplikację mobilną Pobierz aplikację mobilną

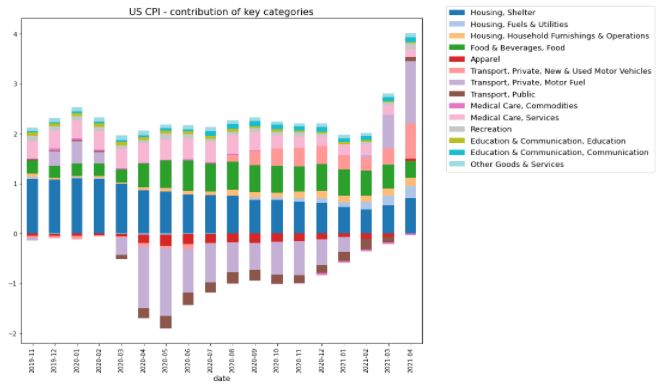

W kwietniu 2021 wzrost cen r/r dotyczył niemal wszystkich głównych kategorii. Ceny paliw najmocniej przyczyniły się do do głównego wskaźnika CPI. Źródło: Macrobond, Dział Analiz XTB

Czy wzrost naprawdę będzie przejściowy?

Jak dotąd wydaje się, że inwestorzy wierzą Fed, tym samym rynki nie doświadczyły większej reakcji. Bankierzy centralni z Rezerwy Federalnej wciąż podkreślają, że przyspieszenie wzrostu cen będzie tymczasowe i można to wyjaśnić poprzez niską bazę. Czy faktycznie tak jest? Oczywiście kwiecień 2020 był miesiącem, gdy ceny ropy spadły do ujemnego poziomu, co było widać w wyjątkowo dużym udziale paliw w inflacji za kwiecień 2021. Niemniej, jak widać na powyższym wykresie, w kwietniu ceny wzrosły prawie we wszystkich kategoriach. Kolejny wysoki odczyt CPI mógłby pozbawić Fed pewnych argumentów w swojej narracji, szczególnie gdyby wzrost miał ponownie dotyczyć wielu kategorii.

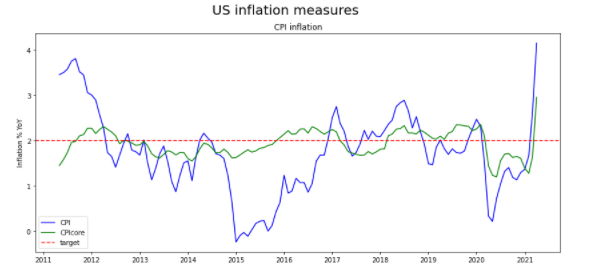

Inflacja CPI w USA wzrosła powyżej wieloletniego celu 2%. Inflacja PCE (ulubiona miara Fedu) również rośnie, choć skala wzrostu jest niższa z uwagi na różnice w budowie wskaźnika. Źródło: Macrobond, Dział Analiz XTB

Wzrost płac przyspiesza

Innym czynnikiem, który narusza narrację Fedu o przejściowym skoku inflacji, jest wzrost płac. Raport NFP za maj pokazał znacznie wyższy od oczekiwań wzrost wynagrodzeń. Warto zauważyć, że wyższych płac nie można utożsamiać z efektem niskiej bazy, gdyż wynagrodzenia Amerykanów podskoczyły po wybuchu pandemii (ponieważ zlikwidowano wiele niskopłatnych etatów). Ponadto wzrost płac można uznać za bardziej trwałe źródło presji inflacyjnej. Tym samym, gdyby kolejny odczyt inflacji z USA znów przewyższył oczekiwania rynków, mogłoby to stać się czynnikiem ryzyka dla rynku akcji - część inwestorów uznałaby, że Fed po prostu się myli. Uwaga uczestników rynku skupi się na raporcie CPI również dlatego, gdyż będzie on opublikowany na niecały tydzień przed posiedzeniem FOMC (będzie to kwartalne spotkanie, więc zostaną również przedstawione nowe prognozy makroekonomiczne).

Reakcja rynków

US100 spadł poniżej poziomu 13 000 pkt po publikacji danych o kwietniowej inflacji CPI. Jednakże nagły impuls spadkowy wyznaczył również koniec krótkoterminowej korekty i rynek przystąpił później do odrabiania strat. Amerykański indeks technologiczny znajduje się niecałe 2% poniżej historycznych szczytów, lecz wypadał w ostatnim czasie słabiej względem innych głównych indeksów z USA. Nie powinno to dziwić, gdyż optymistyczne dane z gospodarki wskazują, że ryzyko wcześniejszego zacieśniania polityki monetarnej (względem pierwotnych oczekiwań) jest prawdziwe - a sektor technologiczny jest na to szczególnie narażony. Inne rynki, które mogą doświadczyć większej zmienności po publikacji, to: GOLD, EURUSD, TNOTE.

US100 wyznaczył dno po kwietniowym odczycie inflacji CPI ze Stanów Zjednoczonych. Indeks odrobił od tamtej pory około 900 punktów i obecnie traci już niecałe 2% do historycznych szczytów. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.