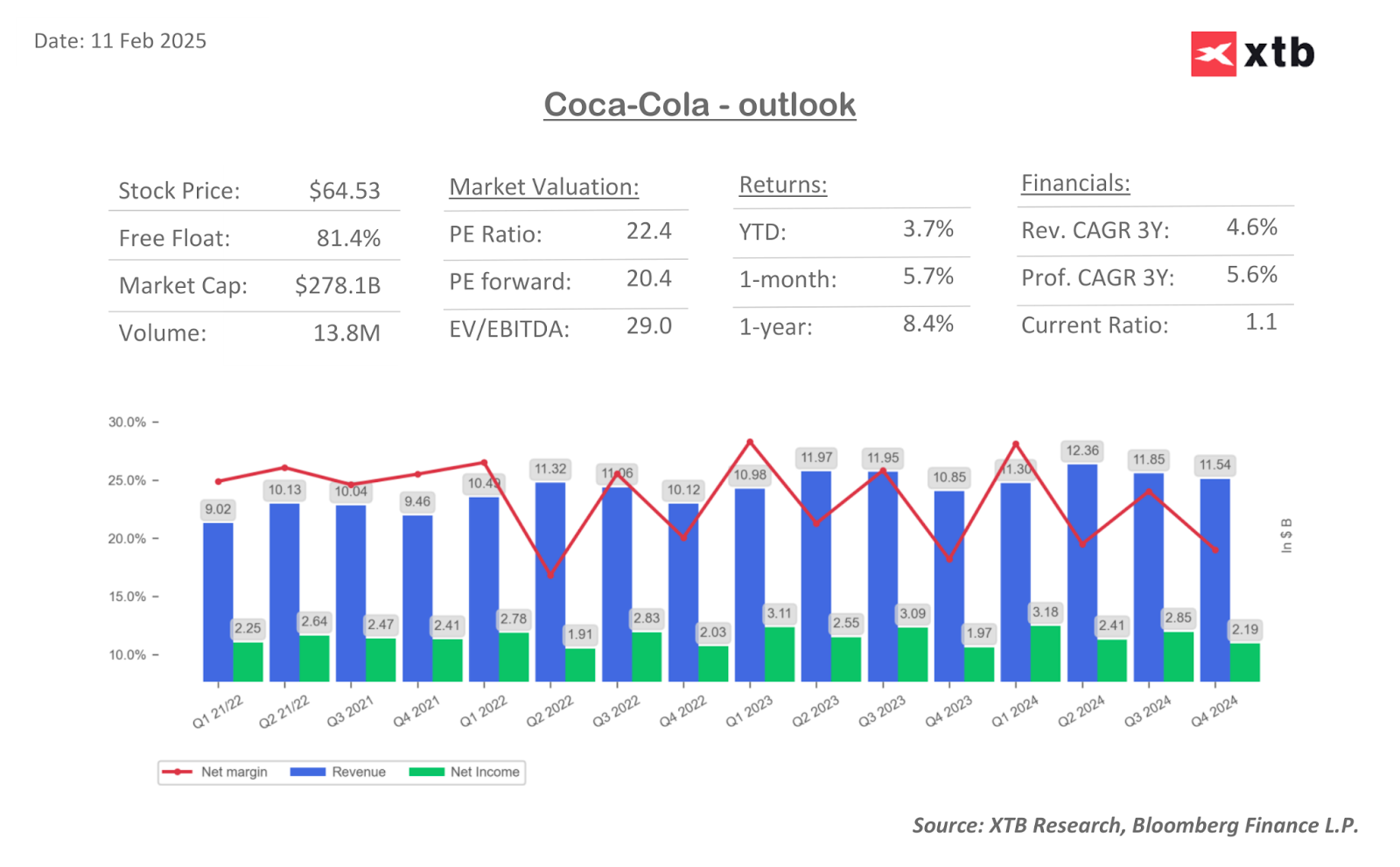

Coca Cola (KO.US) zaraportowała dziś swoje wyniki za 4Q24. Jedne z największych producentów słodkich napojów przebił negatywną passę po wynikach z poprzedniego kwartału i zaraportował wzrost wolumenów sprzedaży. Dodatkowo wyniki stanowią powiew kontrastu wobec raportu PepsiCo z poprzedniego tygodnia, który został przyjęty przez inwestorów chłodno.

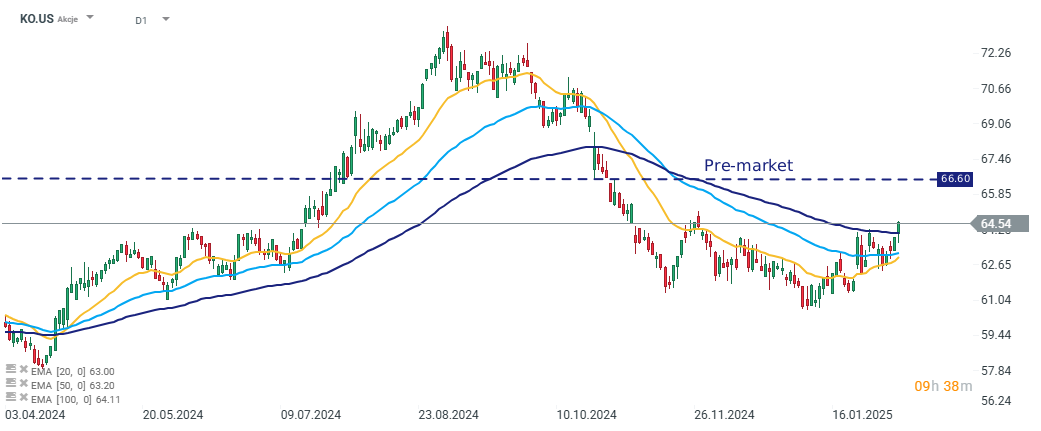

Notowania Coca Coli rosną w handlu przed otwarciem o ponad 3%. Źródło: xStation

Na poziomie przychodów, mimo kontynuacji trendu spadkowego w ujęciu q/q, spółka zaraportowała lepsze wyniki od zeszłego roku, tym samym przełamując problemy z poprzedniego kwartału. Dodatkowo, poza przychodami, w 4Q24 wzrósł także wolumen sprzedaży, który w tym okresie wyniósł +2% r/r.

Jest to szczególnie istotna informacja dla inwestorów wobec spadków wolumenów w poprzednim kwartale. Odbudowywanie siły rynkowej (w szczególności konsumentów z USA) stanowi trzon utrzymania tempa poprawy wyników spółki w kolejnych kwartałach).

Spółka poprawiła także rentowność, która na poziomie marży operacyjnej wyniosła 24% (wobec 23,1% rok wcześniej). Choć w czwartym kwartale na marżę operacyjną wpływały czynniki zewnętrzne (m.in. ruchy na kursach walutowych) tak wzrost marży przede wszystkim wspierał solidny organiczny wzrost sprzedaży, który w 4Q wyniósł 14%, wobec prognozowanych 7,2%.

Tym razem jeszcze mocniej na wynikach odcisnął się miks produktów i cen, czyli wartość określająca wpływ zmian oferowanego miksu produktowego i cen poszczególnych produktów na przychody spółki. W 4Q wyniósł on 9% wobec 6,7% prognozowanych

Na 2025 r. spółka przewiduje wzrost skoryg. EPS o 2-3% oraz wzrost organiczny przychodów o 5-6%, co oznacza nieco gorsze tempo od przewidywanego przez konsensus 7%. Mimo tej niewielkiej rysy na wydźwięku wyników, spółka pokazała mocne dane finansowe, a także częściowo wymazała obawy dotyczące kondycji rynku, które narosły w inwestorach po poprzednim raporcie wynikowym.

WYNIKI ZA 4Q24:

- Skorygowany zysk na akcję: 0,55 $, prognoza: 0,52 $

- Skoryg. przychody operacyjne: 11,5 mld $, prognoza: 10,67 mld $

- Wzrost skoryg. przychodu organicznego: +14%, prognoza: +7,24%

- Wpływ zmiany cen/miksu produktów na przychody: +9%, prognoza: +6,71%

- Zmiana sprzedaży syropów i dodatków do napoi: +5%, prognoza: +0,56%

- Wolumen sprzedaży jednostkowej: +2%, prognoza: -0,21%

- Wolumen sprzedaży jednostkowej napojów odżywczych, soków, nabiału i roślinnych: -1%

- Wolumen sprzedaży jednostkowej napojów gazowanych: +2%

- Wolumen sprzedaży jednostkowej wody, napojów sportowych, kawy i herbaty: +2%

- Marża operacyjna: 24% (wobec 23,1% rok wcześniej); prognoza: 22%

PROGNOZA NA ROK

- Oczekiwany skorygowany zysk na akcję: +2% do +3%

- Oczekiwany skorygowany przychód organiczny: 5%-6%, prognoza: +7,09%

Arista Networks zamyka 2025 rok rekordowymi wynikami!

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.