Bank of America (BAC.US) rośnie w handlu przed otwarciem rynku o prawie 2% po publikacji danych za 2Q24. Mimo spadku zysków, bank pokazał mocniejsze przychody, wsparte w szczególności wynikami w obszarze bankowości inwestycyjnej.

Źródło: xStation

Źródło: xStation

Przychody spółki wyniosły w 2Q24 25,38 mld $ (+1% r/r) i były prawie zgodne z przewidywaniami zakładającymi 25,22 mld $. Wzrost wynika z wyższych opłat za zarządzanie, jak również wzrostu przychodów z tradingu. Spółka zanotowała o 6% wyższe przychody w tym segmencie wynoszące 5,6 mld $, a po wyłączeniu DVA (korekty o ryzyko kredytowe) wyniosły one 4,68 mld $ (+7% r/r i o 0,15 mld $ więcej niż przewidywał konsensus).

Całościowe przychody zostały jednak obciążone słabszym wynikiem odsetkowym, który wyniósł 13,7 mld $ (-3% r/r). Wpływ na spadek wyniku miała wyższa konwersja depozytów na wyżej oprocentowane konta oraz słabszy wzrost udzielonych kredytów i pożyczek.

Spółka zaraportowała też wyższe koszty poza odsetkowe wynoszące 16,3 mld $ (+2% r/r). Wartość ta jest zgodna z przewidywaniami.

Rozwodniony zysk na akcję wyniósł 0,83 $, co stanowi spadek w stosunku do poprzedniego 2Q23 o 5% r/r, natomiast wciąż była to wyższa wartość niż prognozowane 0,80 $.

Wyniki spółki pokrywają się z tendencjami, jakie widzimy w przypadku dużych banków w trakcie sezonu wyników za 2Q24. Przychody odsetkowe spadają wraz z mniejszym tempem udzielania kredytów, spowodowanym otoczeniem wysokich stóp procentowych i jednoczesnym wzrostem kosztów obsługi depozytów, które muszą klientom oferować wyższe oprocentowania w celu utrzymania konkurencyjności wobec rynku pieniężnego, gdzie wysokimi rentownościami mogą wciąż pochwalić się m.in. obligacje rządowe. Jednocześnie rosną koszty poza odsetkowe. Kluczowe w przypadku BofA jest to, że spółka na tych najmocniej obserwowanych danych osiągnęła niższe wartości (w przypadku kosztów i spadków przychodów) niż prognozowano. Stąd wyniki banku pozostają jak na razie dobrze przyjęte.

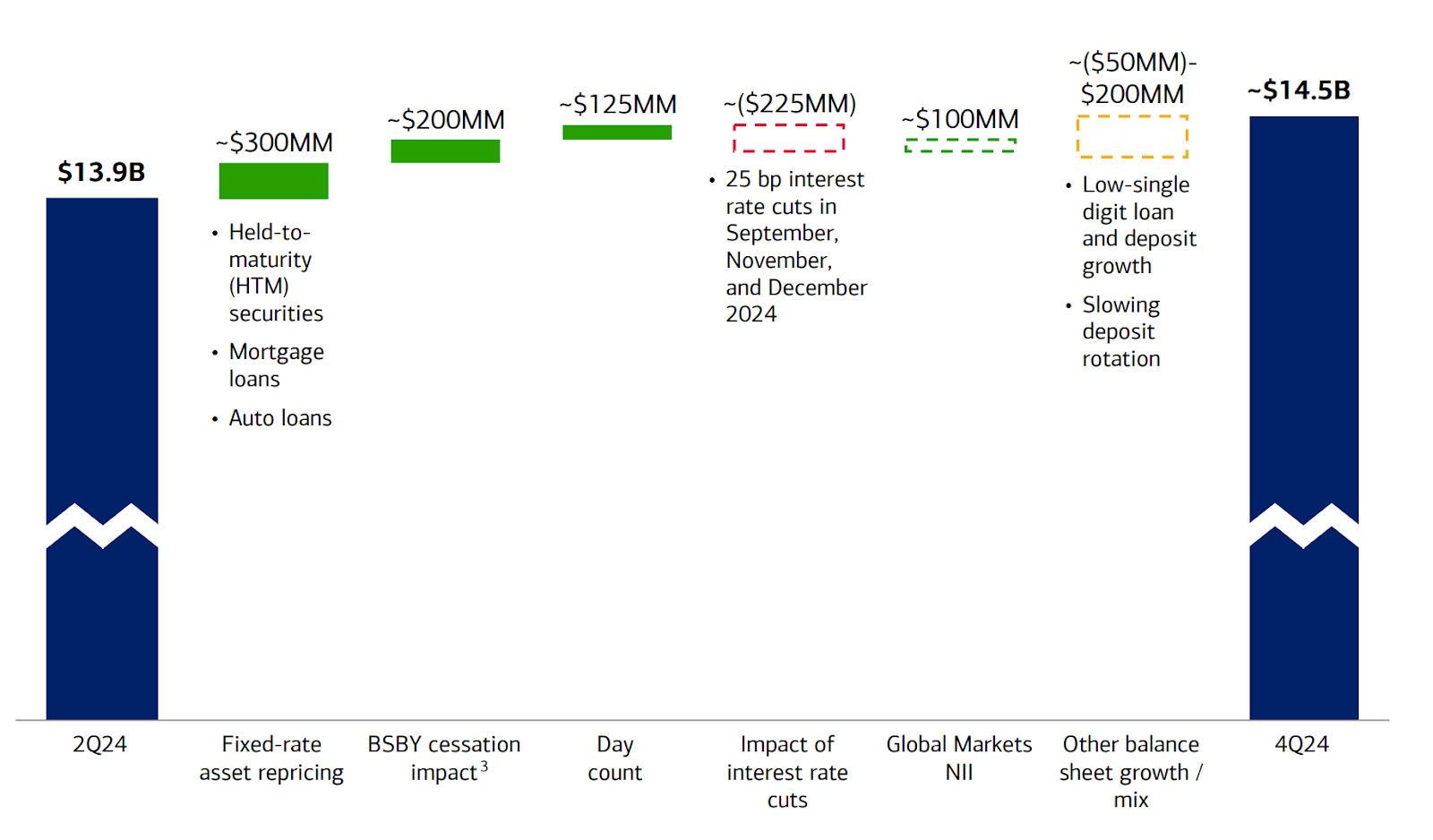

Pomaga w tym także prognoza wyniku odsetkowego na 4Q24, który ma wynieść 14,5 mld $, o 0,22 mld $ wyżej niż przewidywano. W przypadku tej prognozy bank uwzględnił 3 obniżki stóp procentowych o 25 p.b. każda. To przełożyłoby się na ok. 225 mln redukcję przychodów z wyniku odsetkowego. Ewentualne niepodążanie tą drogą przez Fed mogłoby podbudować przychody banku.

Prognozowany wynik odsetkowy. Źródło: BofA

WYNIKI ZA 2Q24:

- Przychody z tradingu z wyłączeniem DVA: 4,68 mld USD, +6,7% r/r, szacunki 4,53 mld USD

- Przychody z obrotu FICC z wyłączeniem DVA 2,74 mld USD, szacunkowo 2,8 mld USD

- Przychody z obrotu akcjami z wyłączeniem DVA 1,94 mld USD, szacunkowo 1,73 mld USD

- Przychód odsetkowy netto w przeliczeniu na pełne etaty 13,86 mld USD, szacunkowo 13,81 mld USD

- Łączne przychody z zarządzania majątkiem i inwestycjami 5,57 mld USD, szacunkowo 5,58 mld USD

- Przychody po odliczeniu kosztów odsetkowych 25,38 mld USD, szacunkowo 25,27 mld USD

- Rezerwa na straty kredytowe 1,51 mld USD, szacunkowo 1,5 mld USD

- Koszty wynagrodzeń: 9,83 mld USD, szacunkowo 9,77 mld USD

- Koszty poza odsetkowe 16,31 mld USD, szacunkowo 16,3 mld USD

- Przychody z bankowości inwestycyjnej 1,56 mld USD, szacunkowo 1,45 mld USD

- Odpisy netto 1,53 mld USD, szacunkowo 1,45 mld USD

- Kredyty 1,06 bln USD, szacunkowo 1,05 bln USD

- Depozyty 1,91 bln USD, szacunkowo 1,93 bln USD

Wskaźniki finansowe:

- ROE 9,98%, szacunkowo 9,57%

- ROA 0,85% vs. 0,94% r/r, szacunkowo 0,82%

- ROTC 13,6%, szacunkowo 13,1%

- Marża odsetkowa 1,93% vs. 2,06% r/r, szacunki 1,95%

- Standaryzowany wskaźnik CET1: 11,9%, szacunkowo 11,9%

- Wskaźnik efektywności 63,9% vs. 63,3% r/r, szacunki 64,2%

Arista Networks zamyka 2025 rok rekordowymi wynikami!

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.