- Amazon opublikuje wyniki finansowe za drugi kwartał kalendarzowy dzisiaj po sesji na Wall Street

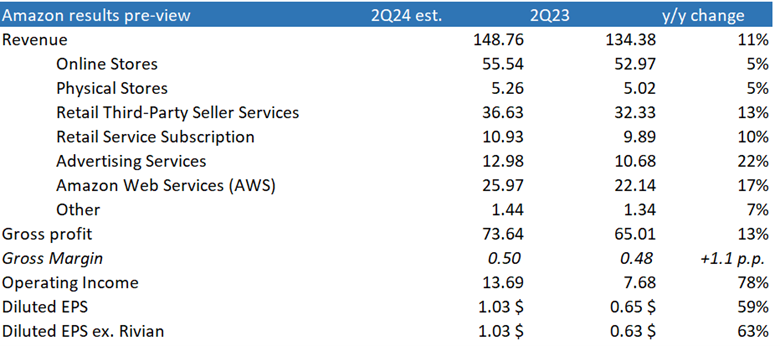

- Oczekuje się, że spółka zaprezentuje wzrost przychodów na poziomie 11% r/r do poziomu 148,76 mld USD oraz wzrost EPS na poziomie niemal 60% do 1,03 USD

- Uwaga rynkowa będzie skupiona na zysku z reklam, który jest relatywnie nowym segmentem w spółce oraz na chmurze AWS

Oczekiwania rynkowe

Amazon bije oczekiwania rynkowe w stosunku do EPS już 6 kwartałów z rzędu i średnie zaskoczenie wynosiło aż 70% w przeciągu ostatnich niemal 10 lat. Ostatnie 6 kwartałów to średnie zaskoczenie o ok. 40%. To zakładałoby, że EPS powinien wypaść w okolicach 1,4 USD, aby wypaść zgodnie z ostatnim trendem.

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąW przypadku przychodów bicie oczekiwań również trwa 6 kwartałów z rzędu, ale ostatnie pobicie konsensusu wynosiło zaledwie 0,51%. Średnie pobicie konsensusu w przypadku spółki wynosiło 1,3%. To oznaczałoby, że przychody powinny wypaść nieco powyżej poziomu 150 mld USD.

Oczywiście uwaga rynkowa będzie skupiona na kilku aspektach. Jednym z nich jest reklama, która odgrywa coraz większy udział w wynikach Amazonu. Segment chmury, czyli AWS zaliczył wzrost w Q1 na poziomie 17% do poziomu 25 mld USD. Oczekuje się, że wyniki chmury za Q2 również powinny wzrosnąć o 17%. CEO spółki podkreślił w trakcie konferencji po poprzednich wynikach, że spółka skupia się na technologii i wierzy, że duża część sztucznej inteligencji na świecie będzie budowana na podstawie AWS. Wcześniej w tym roku spółka dokończyła przejęcie startupu w dziedzinie AI, spółki Anthropic. Z drugiej strony inwestorzy mogą doszukiwać się szczegółów dotyczących wirtualnego asystenta wspomaganego przez AI, czyli Alexę. Ostatnie doniesienia wskazują, że produkt jest jeszcze daleki od ukończenia, dlatego brak wspomnieć lub odległa premiera może doprowadzić do słabszych nastrojów wśród inwestorów.

Oczekiwania dotyczące wyników Amazona. Źródło: Amazon, Bloomberg, XTB

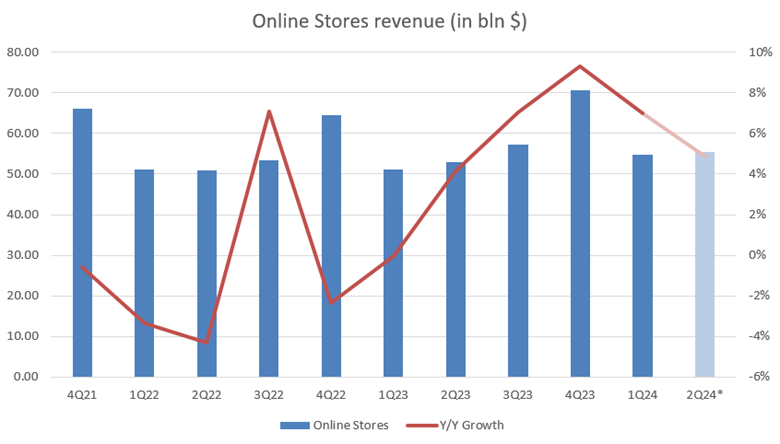

Wciąż najważniejszym segmentem dla spółki jest handel online. Spółka zaczęła również działać w segmencie dostaw żywności, co może doprowadzić do większej monetyzacji użytkowników usługi Prime (200 mln użytkowników). Z drugiej strony należy pamiętać, że spółka musi walczyć z rosnącą konkurencją z Chin w postaci Temu, Shein czy również Aliexpress. Źródło: Bloomberg Finance LP, XTB

Wciąż najważniejszym segmentem dla spółki jest handel online. Spółka zaczęła również działać w segmencie dostaw żywności, co może doprowadzić do większej monetyzacji użytkowników usługi Prime (200 mln użytkowników). Z drugiej strony należy pamiętać, że spółka musi walczyć z rosnącą konkurencją z Chin w postaci Temu, Shein czy również Aliexpress. Źródło: Bloomberg Finance LP, XTB

Na co jeszcze zwrócić uwagę?

- Segment AWS urósł o 13% w Q4 23 oraz 17% w Q1 24. Chmura Alphabet zaliczyła wzrost na poziomie 28,8% w drugim kwartale. Odczyt wzrostu poniżej 17% może być uznany za rozczarowanie

- Wpływ subskrypcji dostaw żywności na wyniki w segmencie handlu online

- Spółka zaprezentowana na koniec czerwca zniżki na dostawę produktów od chińskich użytkowników, co może wpłynąć pozytywnie na wyniki w kolejnych kwartałach

Spojrzenie na wykres

Spółka zaliczyła w ostatnim czasie sporą korektę po osiągnięciu poziomów powyżej 200 USD za akcję w pierwszej połowie lipca. 12 miesięczny target wynikający z rekomendacji dla spółki wynosi 223 USD. Implikowana zmiana ceny po wynikach to ok. 7%, co przy cenie 185 USD wskazywałoby na poziomy bliskie 198. Okolice poziomu 185-190 to ważna strefa wynikająca z lokalnych szczytów z 2021 roku. Jednocześnie ważne wsparcie to okolice 175, które wynika z dołków z czerwca i lipca. Kluczowe wsparcie to z kolei 167 przy zniesieniu 78.6 ostatniej dużej fali spadkowej z 2021/2022, przy wzrostowe linii trendu.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.