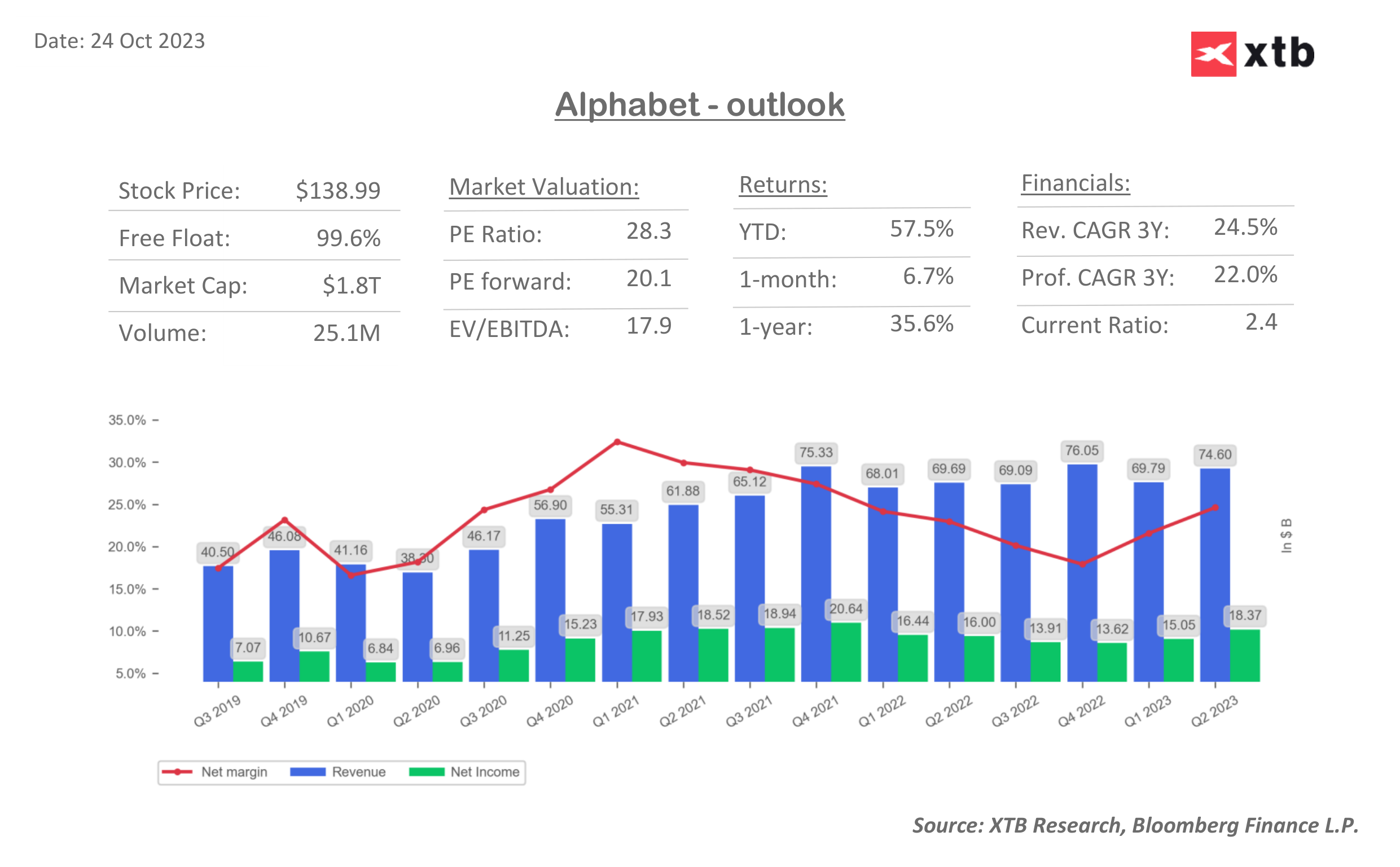

Alphabet Inc. (GOOGL.US), spółka macierzysta Google i YouTube’a, ma opublikować raport finansowy za Q3 kalendarzowy po zamknięciu sesji giełdowej na Wall Street. Raport ten ma rzucić światło na aktualną sytuację w branży reklamy cyfrowej i dostarczyć kluczowych informacji na temat wyników sektora chmury obliczeniowej. Analitycy pozostają pozytywnie nastawieni do obu tych obszarów. Na trzeci kwartał oczekiwania wskazują na przychody na poziomie 76 miliardów dolarów, co oznacza wzrost o 10% w stosunku do analogicznego okresu roku poprzedniego, a zyski są prognozowane na poziomie 1,46 dolara na akcję, w porównaniu do 1,06 dolara rok wcześniej.

Chmura obliczeniowa

Raport o zyskach ma wykazać przychody z Google Cloud w wysokości 8,6 miliarda dolarów, co oznacza wzrost o 26% rok do roku. Wzrost ten jest dodatkowo wspierany przez silną pozycję firmy w zakresie oprogramowania do generatywnej sztucznej inteligencji, którą analitycy uważają za przewagę konkurencyjną dla jej biznesu chmurowego. Rosnący popyt na narzędzia sztucznej inteligencji, zwłaszcza w przypadku obciążeń treningowych AI, ma zapewnić wsparcie dla sprzedaży rozwiązań w chmurze, podkreślając symbiotyczny związek między chmurą obliczeniową a AI w napędzaniu przychodów Alphabetu.

Strategia Google

Niedawna zmiana na stanowisku dyrektora finansowego Ruth Porat, która przeszła do nowej roli prezesa i dyrektora inwestycyjnego zarówno Alphabet jak i Google przyciągnęła uwagę wśród inwestorów. Posunięcie to pozostawiło wakat na stanowisku dyrektora finansowego od początku września, a Alphabet do tej pory nie ogłosił jeszcze następcy. Inwestorzy i analitycy uważnie obserwują tę zmianę, spekulując na temat jej konsekwencji dla strategicznego kierunku rozwoju firmy. Ponadto rośnie zainteresowanie tym jak nowa rola Porat może wpłynąć na „poza bazowe” działania biznesowe Alphabet. Pojawiły się pytania dotyczące potencjalnego spin-offu lub sprzedaży niektórych aktywów, zwłaszcza Waymo, firmy samochodowej zajmującej się pojazdami autonomicznymi czy Verily, firmy zajmującej się ochroną zdrowia. Oba te przedsięwzięcia stanowią znaczące inwestycje Alphabet.

Oczekiwane wyniki:

-

Przychody: 76 miliardów dolarów (+10% rok do roku)

-

Zysk netto: 1,46 dolara na akcje (wzrost z 1,06 rok temu)

-

Przychody z reklam ogólnie: 59,2 miliarda dolarów

-

Reklamy z Youtube: 7,8 mld dolarów

-

Przychody z chmury: 8,6 mld dolarów (+25,3% rok do roku) - ma to być jednak najniższy wzrost w przeciągu poprzednich 4 kwartałów

Inne kluczowe wskaźniki:

-

Przychody z usług Google: 66,89 miliarda dolarów (przychody z wyłączeniem kosztów uzyskania ruchu)

-

Zysk operacyjny: 21,44 miliarda dolarów

-

Zysk operacyjny Google Cloud: 433,6 miliona dolarów

Analitycy przewidują sekwencyjny wzrost sprzedaży Cloud w trzecim kwartale, napędzany przez obciążenia treningowe AI. Przychody reklamowe Google, które wcześniej powróciły do pozytywnego wzrostu, mają kontynuować swoją trajektorię wzrostową. Akcje spółki wzrosły o 57% od początku roku, z 14% wzrostem od ostatniego raportu o zyskach.

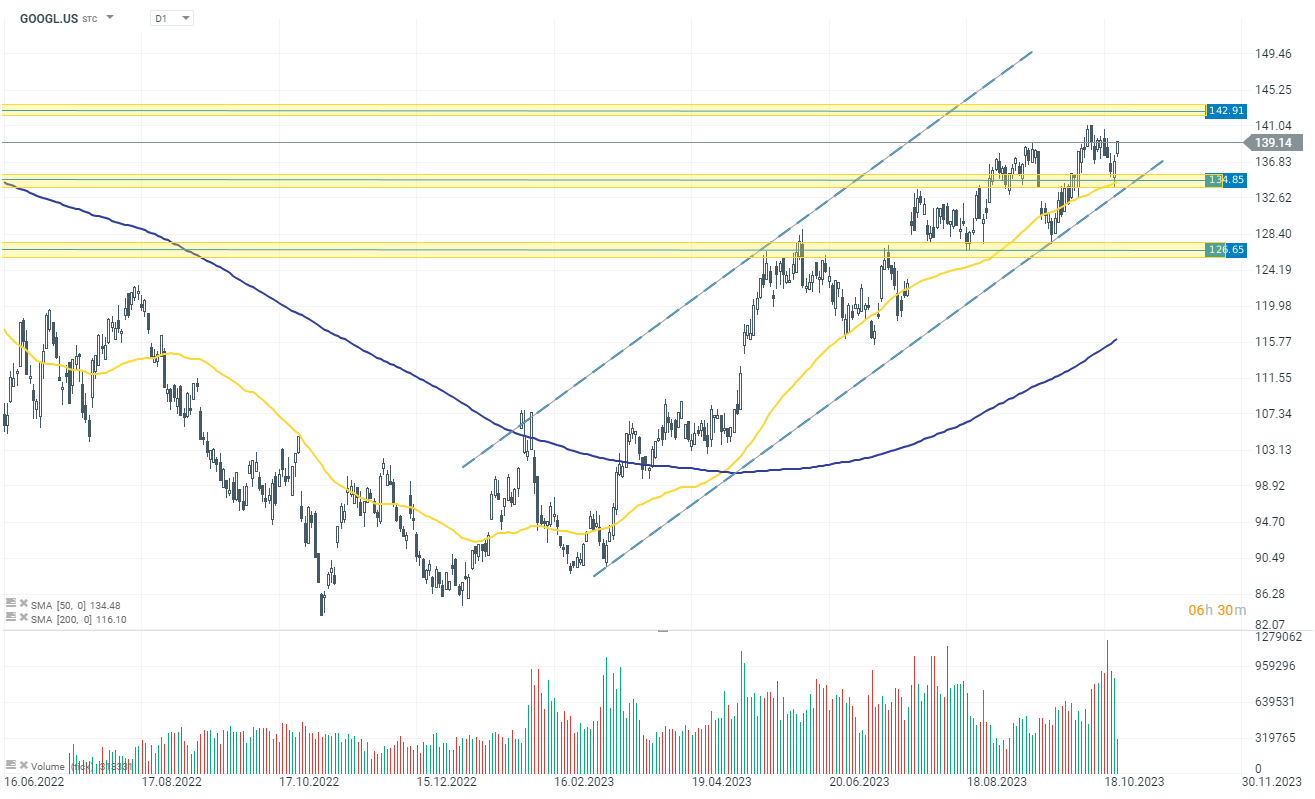

Akcje Google (GOOGL.US) zwyżkowały dziś o 1,71% przed publikacją wyników, które opublikowane będą po zamknięciu rynku. Alphabet znajduje się w kanale wzrostowym od początku 2023 r., po utworzeniu lokalnego potrójnego dna na poziomie około 90 dolarów. Przez ostatnie dwa dni akcje spółki zyskiwały, odbijając się od wsparcia na poziomie 134 dolarów. Jeśli raport okaże się tak dobry, jak oczekuje rynek, możemy spodziewać się retestu kolejnych poziomów oporu na poziomie 142-143 dolarów. W przeciwnym razie należy spodziewać się zwiększonej presji sprzedaży i potencjalnego retestu poziomów 134-135 dolarów. Źródło: xStation5

Arista Networks zamyka 2025 rok rekordowymi wynikami!

Podsumowanie dnia: Srebro traci 9% 📉Indeksy, kryptowaluty i metale pod presją

📉US100 traci 1,5%

Czy obecna wyprzedaż oznacza zmierzch spółek kwantowych?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.