Imaginez que vous puissiez gagner de l'argent en laissant vos fonds travailler pour vous. C'est ainsi que fonctionne la magie des revenus d'intérêts. Il s'agit du flux régulier de revenus que vous recevez en prêtant votre argent aux banques, aux entreprises ou aux gouvernements par le biais d'obligations, d'ETF ou d'autres investissements à revenu fixe. Que vous épargniez pour l'avenir ou que vous cherchiez une source de revenus fiable, la compréhension des revenus d'intérêts peut vous aider à faire fructifier votre fortune. Cependant, même les investissements dans les revenus d'intérêts peuvent être risqués. Nous allons nous plonger dans cet article pour découvrir comment fonctionnent les revenus d'intérêts et pourquoi les taux d'intérêt sont importants.

Imaginez que vous puissiez gagner de l'argent en laissant vos fonds travailler pour vous. C'est ainsi que fonctionne la magie des revenus d'intérêts. Il s'agit du flux régulier de revenus que vous recevez en prêtant votre argent aux banques, aux entreprises ou aux gouvernements par le biais d'obligations, d'ETF ou d'autres investissements à revenu fixe. Que vous épargniez pour l'avenir ou que vous cherchiez une source de revenus fiable, la compréhension des revenus d'intérêts peut vous aider à faire fructifier votre fortune. Cependant, même les investissements dans les revenus d'intérêts peuvent être risqués. Nous allons nous plonger dans cet article pour découvrir comment fonctionnent les revenus d'intérêts et pourquoi les taux d'intérêt sont importants.

Qu'est-ce qu'un revenu d'intérêt ?

Principaux enseignements

- Les revenus d'intérêts sont les gains perçus sur des investissements tels que les obligations, les comptes d'épargne et d'autres produits financiers porteurs d'intérêts.

- Les types de revenus d'intérêts comprennent les revenus provenant de titres à revenu fixe (comme les obligations), de comptes d'épargne, de certificats de dépôt (CD) ou de prêts.

- Les avantages des revenus d'intérêts comprennent des rendements stables et prévisibles, des avantages en termes de diversification et la possibilité d'obtenir des intérêts composés.

- Les inconvénients des revenus d'intérêts sont les rendements historiquement plus faibles que ceux des actions, le risque de taux d'intérêt et le risque d'inflation.

- Il est essentiel de comprendre les revenus d'intérêts pour construire un portefeuille d'investissement diversifié et équilibré.

- Pour en savoir plus sur les revenus d'intérêts, les investisseurs doivent se familiariser avec la définition du taux d'intérêt, qui modifie les coûts d'emprunt et les rendements de l'argent emprunté.

Qu'est-ce qu'un revenu d'intérêt ?

Les revenus d'intérêts sont les gains générés par les actifs financiers porteurs d'intérêts. Ils représentent le paiement que l'on reçoit pour avoir prêté de l'argent ou investi dans des produits financiers qui rapportent des intérêts, tels que les obligations. Cette forme de revenu est une composante essentielle de nombreuses stratégies d'investissement. En particulier pour ceux qui recherchent des rendements réguliers et prévisibles.

Planification financière

Les revenus d'intérêts font partie intégrante de nombreux plans financiers. Pourquoi ? En raison de la stabilité et de la prévisibilité des rendements. Voici comment ils s'intègrent dans diverses stratégies financières :

- Planification de la retraite : Les revenus d'intérêts peuvent constituer une source fiable de liquidités pour les retraités, en les aidant à couvrir leurs frais de subsistance sans puiser dans leur capital.

- Fonds d'urgence : Les comptes rémunérés, comme les comptes d'épargne et les fonds du marché monétaire, sont idéaux pour constituer un fonds d'urgence en raison de leur liquidité et de leur faible risque.

- Préservation du patrimoine : Pour les investisseurs prudents, les revenus d'intérêts jouent un rôle crucial dans la préservation du patrimoine tout en générant des rendements modestes.

- Diversification des revenus : L'inclusion de revenus d'intérêts dans un portefeuille d'investissement diversifié permet d'équilibrer les risques et d'assurer de multiples sources de revenus.

Avantages des revenus d'intérêts

Les revenus d'intérêts offrent plusieurs avantages aux investisseurs, en particulier à ceux qui recherchent la stabilité et des rendements prévisibles :

- Flux de trésorerie : les revenus d'intérêts fournissent un flux de trésorerie régulier et prévisible, ce qui peut être particulièrement avantageux pour les retraités ou les personnes ayant besoin d'un revenu constant.

- Risque réduit : les investissements à revenu fixe, tels que les obligations d'État et les comptes d'épargne, sont généralement considérés comme peu risqués par rapport aux actions (n'oubliez pas que les obligations à haut rendement peuvent être encore plus risquées, en fonction de la situation financière de l'émetteur).

- Diversification : L'ajout d'investissements porteurs d'intérêts à un portefeuille permet de diversifier les risques, en équilibrant la volatilité des actions et d'autres investissements à haut risque.

- Intérêts composés : Le réinvestissement des revenus d'intérêts peut conduire à des rendements composés, augmentant de manière significative la valeur des investissements au fil du temps.

- Protection contre l'inflation : Certains types d'obligations, comme les titres du Trésor protégés contre l'inflation (TIPS), offrent une protection contre l'inflation en ajustant les paiements d'intérêts en fonction des taux d'inflation.

Risques liés aux revenus d'intérêts

Si les revenus d'intérêts offrent plusieurs avantages, ils comportent également certains risques dont les investisseurs doivent être conscients :

- Risque de taux d'intérêt : la valeur des investissements à revenu fixe peut fluctuer en fonction des variations des taux d'intérêt. Lorsque les taux d'intérêt augmentent, le prix des obligations existantes baisse généralement, et vice versa.

- Risque d'inflation : si le taux d'intérêt est inférieur au taux d'inflation, le pouvoir d'achat des revenus d'intérêts diminue au fil du temps.

- Risque de crédit : risque que l'émetteur d'une obligation ou l'emprunteur d'un prêt n'honore pas ses paiements d'intérêts ou ne rembourse pas le principal.

- Risque de réinvestissement : le risque que les revenus d'intérêts provenant d'investissements arrivant à échéance doivent être réinvestis à des taux d'intérêt inférieurs dans un contexte de baisse des taux d'intérêt.

- Risque de liquidité : certains investissements porteurs d'intérêts, comme les CD et les obligations à long terme, peuvent avoir une liquidité limitée, ce qui rend difficile l'accès rapide aux fonds sans encourir de pénalités ou de pertes.

Types de revenus d'intérêts

Les revenus d'intérêts peuvent provenir de diverses sources, chacune offrant des niveaux de risque et de rendement différents :

- Obligations : Titres à revenu fixe émis par des gouvernements, des municipalités ou des sociétés. Les obligations versent des intérêts périodiques, appelés coupons, et restituent le principal (rendement) à l'échéance.

- Comptes d'épargne : Comptes bancaires qui versent des intérêts sur le solde maintenu. Bien que les taux d'intérêt soient généralement faibles, ces comptes sont très sûrs.

- Certificats de dépôt (CD) : Dépôts à terme proposés par les banques qui paient un taux d'intérêt fixe pour une durée déterminée. Ils offrent généralement des taux d'intérêt plus élevés que les comptes d'épargne ordinaires.

- Prêts : Les prêts personnels, étudiants ou hypothécaires peuvent générer des revenus d'intérêts pour les prêteurs.

- Comptes du marché monétaire : Ces comptes combinent les caractéristiques des comptes d'épargne et des comptes chèques et offrent des taux d'intérêt plus élevés en échange d'un solde minimum plus important. Certains comptes de courtage offrent des rendements passifs sur les liquidités, qui sont investies dans des fonds du marché monétaire.

Avantages des revenus d'intérêts

- Des rendements stables et prévisibles : Les revenus d'intérêts offrent un flux régulier et prévisible de revenus, ce qui en fait une option attrayante pour les investisseurs conservateurs.

- Diversification : L'inclusion d'actifs productifs d'intérêts dans un portefeuille peut contribuer à diversifier les risques, en particulier par rapport aux investissements en actions.

- Intérêts composés : Le réinvestissement des revenus d'intérêts peut conduire à des rendements composés au fil du temps.

- Risque réduit : En règle générale, les placements à revenu fixe sont considérés comme moins risqués que les actions, et conviennent donc aux investisseurs qui ont une aversion pour le risque.

- Rentrées d'argent régulières : les revenus d'intérêts peuvent fournir des rentrées d'argent régulières, ce qui est avantageux pour les retraités ou les personnes qui ont besoin de revenus périodiques.

Inconvénients des revenus d'intérêts

- Rendements inférieurs : Les placements productifs d'intérêts offrent généralement des rendements inférieurs à ceux des actions, qui peuvent ne pas suivre l'inflation à long terme.

- Risque lié aux taux d'intérêt : la valeur des placements à revenu fixe peut fluctuer en fonction des variations des taux d'intérêt. Une hausse des taux peut entraîner une baisse du prix des obligations.

- Risque d'inflation : si le taux de rendement des revenus d'intérêts est inférieur au taux d'inflation, la valeur réelle des revenus peut s'éroder au fil du temps.

- Risque de crédit : il existe toujours un risque que l'émetteur d'une obligation ou d'un prêt fasse défaut, ce qui entraîne une perte de capital et d'intérêts.

- Risque de réinvestissement : lorsque les taux d'intérêt baissent, les revenus des investissements arrivant à échéance peuvent devoir être réinvestis à des taux inférieurs.

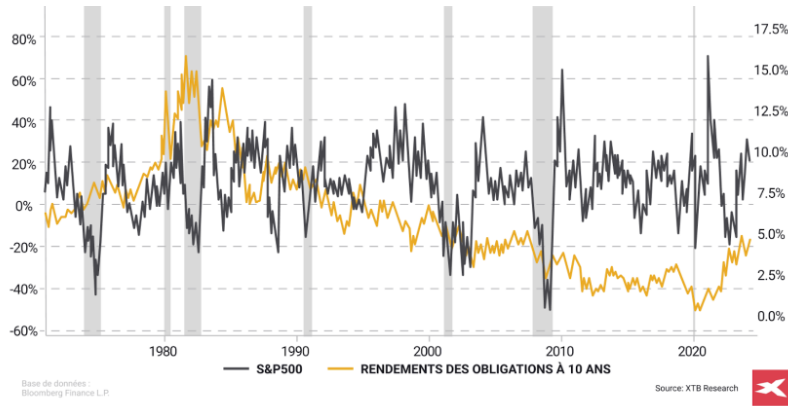

Nous pouvons constater que lors des précédentes récessions aux États-Unis, depuis les années 70, les rendements des bons du Trésor à 10 ans ont baissé, tout comme l'indice S&P 500 (ralentissement de l'économie et baisse des taux d'intérêt). Toutefois, en y regardant de plus près, on constate qu'en 2000, lorsque les taux d'intérêt (et les rendements obligataires) étaient nettement supérieurs à 6 %, l'indice S&P 500 s'est également très bien comporté (dot-com) et que la même situation peut être observée entre 2022 et 2024 (AI), car les taux sans risque plus élevés n'ont pas pesé sur les valorisations du marché boursier. Les performances passées ne peuvent pas être un indicateur des résultats futurs. Source : XTB Research : XTB Research, Bloomberg Finance L.P.

Nous pouvons constater que lors des précédentes récessions aux États-Unis, depuis les années 70, les rendements des bons du Trésor à 10 ans ont baissé, tout comme l'indice S&P 500 (ralentissement de l'économie et baisse des taux d'intérêt). Toutefois, en y regardant de plus près, on constate qu'en 2000, lorsque les taux d'intérêt (et les rendements obligataires) étaient nettement supérieurs à 6 %, l'indice S&P 500 s'est également très bien comporté (dot-com) et que la même situation peut être observée entre 2022 et 2024 (AI), car les taux sans risque plus élevés n'ont pas pesé sur les valorisations du marché boursier. Les performances passées ne peuvent pas être un indicateur des résultats futurs. Source : XTB Research : XTB Research, Bloomberg Finance L.P.

Qu'est-ce qu'un taux d'intérêt ?

Les taux d'intérêt sont le coût de l'emprunt ou la rémunération de l'épargne, exprimés en pourcentage du montant emprunté ou épargné. Dans les faits, les taux d'intérêt sont un aspect fondamental du système financier, car ils influencent les décisions d'emprunt, de dépense et d'investissement.

- Le niveau des taux d'intérêt est déterminé par divers facteurs, notamment l'offre et la demande de crédit, la croissance économique ou la récession, les prévisions d'inflation et la politique monétaire des banques centrales.

- La plus grande banque centrale du monde est la Réserve fédérale américaine, et ses décisions ont le plus grand impact sur les marchés des investissements à revenu fixe au niveau mondial.

- En résumé, plus les taux d'intérêt sont élevés, plus les rendements des revenus d'intérêts sont élevés. Pendant les périodes de faibles taux d'intérêt, les rendements des investissements à revenu fixe sont nettement inférieurs.

Exemple concret

Imaginez que vous vouliez acheter une nouvelle voiture qui coûte 5 000 dollars, mais que vous n'ayez pas assez d'argent pour le moment. Vous décidez d'emprunter 5 000 dollars à un ami. Il accepte de vous les prêter si vous le remboursez avec un taux d'intérêt de 5 % au bout d'un an.

- Le taux d'intérêt est donc de 5 %. À la fin de l'année, vous rembourserez à votre ami les 5 500 $ initiaux plus 250 $ supplémentaires (soit 5 % de 5 000 $), soit un total de 5 250 $. Les 25 $ représentent le coût de l'emprunt et le taux de 5 % détermine le montant supplémentaire que vous devez payer.

- Inversement, si vous épargnez 5 000 $ sur un compte bancaire avec un taux d'intérêt de 5 %, la banque vous versera 250 $ au bout d'un an, ce qui portera votre épargne totale à 5250 $. Ces 250 dollars sont votre récompense pour avoir laissé la banque utiliser votre argent pendant un an. Cela fonctionne exactement de la même manière sur les marchés obligataires, où les investisseurs sont en fait des prêteurs qui attendent les rendements de l'argent emprunté.

Facteurs liés aux taux d'intérêt

Les taux d'intérêt sont influencés par une série de facteurs, notamment :

- Les politiques des banques centrales : Les banques centrales, telles que la Réserve fédérale américaine ou la Banque centrale européenne dans la zone euro, fixent des taux d'intérêt de référence qui influencent les taux que les banques s'appliquent mutuellement pour les prêts à court terme. Ces politiques sont utilisées pour contrôler l'inflation, gérer les niveaux d'emploi et stabiliser l'économie.

- L'inflation : Une inflation plus élevée entraîne généralement une hausse des taux d'intérêt. Pourquoi ? Les prêteurs exigent des taux plus élevés pour compenser la baisse du pouvoir d'achat de la monnaie. Inversement, une inflation plus faible peut conduire à des taux d'intérêt plus bas.

- La conjoncture économique : En période de croissance économique, la demande de crédit augmente, ce qui peut faire monter les taux d'intérêt. À l'inverse, en période de récession, les banques centrales peuvent abaisser les taux d'intérêt pour stimuler les emprunts et les dépenses.

- Offre et demande de crédit : la disponibilité du crédit et la demande de prêts influencent les taux d'intérêt. Lorsque la demande de prêts est élevée, les taux d'intérêt ont tendance à augmenter. Lorsque l'offre de crédit est abondante, les taux d'intérêt ont tendance à baisser.

- Politiques gouvernementales : Les politiques fiscales, telles que les emprunts et les dépenses du gouvernement, peuvent affecter les taux d'intérêt. De plus, les déficits publics importants peuvent entraîner une hausse des taux d'intérêt, car le gouvernement est en concurrence avec le secteur privé pour l'obtention des fonds disponibles.

- Concurrence sur le marché : Sur un marché financier concurrentiel, les banques et les institutions financières peuvent proposer des taux d'intérêt plus bas pour attirer les clients. Inversement, une concurrence moindre peut conduire à des taux d'intérêt plus élevés.

Types de taux d'intérêt

Les taux d'intérêt peuvent être classés en plusieurs catégories en fonction du contexte dans lequel ils sont appliqués :

- Les taux d'intérêt fixes : Ces taux restent constants pendant toute la durée du prêt ou de l'investissement. Ils sont prévisibles pour les emprunteurs et les prêteurs, car le taux ne varie pas en fonction des fluctuations du marché.

- Taux d'intérêt variables (ou flottants) : Ces taux fluctuent en fonction des variations des taux d'intérêt du marché ou d'un indice, tel que le LIBOR (London Interbank Offered Rate) ou le taux préférentiel. Ils peuvent offrir des taux initiaux plus bas, mais comportent le risque d'augmenter avec le temps.

- Intérêt simple : Il est calculé sur le montant principal d'un prêt ou d'un investissement. Il ne tient pas compte de la composition des intérêts.

- Intérêt composé : Ils sont calculés sur le montant principal ainsi que sur les intérêts gagnés ou facturés au cours des périodes précédentes. Il entraîne une croissance exponentielle des intérêts au fil du temps.

Taux d'intérêt nominaux et réels

Les taux d'intérêt comprennent plusieurs composantes qui reflètent différents aspects du prêt et de l'emprunt :

- Taux d'intérêt nominal : Il s'agit du taux d'intérêt déclaré sur un prêt ou un investissement. Il représente le pourcentage du montant principal facturé en tant qu'intérêt sur une période donnée.

- Taux d'intérêt réel : Il s'agit du taux d'intérêt nominal corrigé de l'inflation. Il reflète le coût réel de l'emprunt et le rendement réel de l'investissement.

- Taux d'intérêt effectif : Il prend en compte les effets de la capitalisation sur une période donnée. Il représente le coût annuel réel de l'emprunt ou le rendement annuel de l'investissement.

Le rôle des taux d'intérêt

Les taux d'intérêt jouent un rôle crucial dans l'économie globale en influençant :

- Les dépenses de consommation et l'épargne : Des taux d'intérêt plus élevés rendent les emprunts plus coûteux et l'épargne plus attrayante, ce qui peut réduire les dépenses de consommation et augmenter l'épargne. Des taux d'intérêt plus bas ont l'effet inverse.

- Les investissements des entreprises : Les taux d'intérêt affectent le coût du financement des entreprises. Des taux plus bas réduisent le coût de l'emprunt pour l'investissement dans de nouveaux projets, tandis que des taux plus élevés augmentent le coût, ce qui peut réduire l'appétit pour le risque et la croissance des entreprises.

- Le Marché du logement : Les taux hypothécaires, qui sont influencés par les taux d'intérêt généraux, affectent l'accessibilité des logements. Des taux plus bas peuvent stimuler la demande de logements, tandis que des taux plus élevés peuvent la freiner.

- Valeur de la monnaie : Des taux d'intérêt plus élevés peuvent attirer des capitaux étrangers, entraînant une appréciation de la monnaie nationale. Inversement, des taux d'intérêt plus bas peuvent entraîner une dépréciation de la monnaie.

- Croissance économique : Les banques centrales utilisent les taux d'intérêt comme outil de gestion de la croissance économique. Une baisse des taux peut stimuler la croissance en encourageant les emprunts et les dépenses, tandis qu'une hausse des taux peut ralentir une économie en surchauffe.

Rôle des banques centrales

Les banques centrales jouent un rôle crucial en déterminant et en influençant les taux d'intérêt dans une économie. Leurs actions ont un impact sur tout, des coûts d'emprunt des consommateurs à la croissance économique globale. Voici un aperçu de l'influence des banques centrales sur les taux d'intérêt et de son importance.

Les banques centrales jouent un rôle crucial en déterminant et en influençant les taux d'intérêt dans une économie. Leurs actions ont un impact sur tout, des coûts d'emprunt des consommateurs à la croissance économique globale. Voici un aperçu de l'influence des banques centrales sur les taux d'intérêt et de son importance.

Fonctions des banques centrales

-

Politique monétaire : Les banques centrales mettent en œuvre la politique monétaire pour contrôler l'inflation, stabiliser la monnaie et parvenir à une croissance économique durable. Elles utilisent les taux d'intérêt comme principal outil pour atteindre ces objectifs.

- Fixation des taux d'intérêt : Les banques centrales fixent les taux d'intérêt de référence (tels que le taux des fonds fédéraux aux États-Unis) qui influencent les taux que les banques se facturent mutuellement pour les prêts à court terme. Cela affecte à son tour les taux d'intérêt que les consommateurs et les entreprises paient pour les prêts et reçoivent sur l'épargne.

- Opérations d'open market : Les banques centrales mènent des opérations d'open market en achetant ou en vendant des titres d'État sur le marché libre afin d'influencer la masse monétaire et les taux d'intérêt. L'achat de titres injecte de l'argent dans l'économie et peut faire baisser les taux d'intérêt, tandis que la vente de titres retire de l'argent et peut faire augmenter les taux d'intérêt.

- Taux d'escompte : Les banques centrales fixent le taux d'escompte, c'est-à-dire le taux d'intérêt qu'elles appliquent aux banques commerciales pour les prêts à court terme. Les modifications du taux d'escompte peuvent influencer les taux d'intérêt que les banques offrent à leurs clients.

- Réserves obligatoires : En modifiant les réserves obligatoires (le montant des fonds que les banques doivent garder en réserve), les banques centrales peuvent influencer la quantité d'argent que les banques peuvent prêter. Réduire les réserves obligatoires augmente la masse monétaire et peut faire baisser les taux d'intérêt, tandis que les augmenter diminue la masse monétaire et peut faire augmenter les taux d'intérêt.

Pourquoi les banques centrales modifient-elles les taux d'intérêt ?

- Pour contrôler l'inflation : En augmentant les taux d'intérêt, les banques centrales peuvent refroidir une économie en surchauffe et contrôler l'inflation. Des taux d'intérêt plus élevés rendent l'emprunt plus coûteux et l'épargne plus attrayante, ce qui peut réduire les dépenses et ralentir la hausse des prix.

- Stimuler la croissance économique : La baisse des taux d'intérêt rend l'emprunt moins cher et l'épargne moins attrayante, ce qui encourage les entreprises à investir et les consommateurs à dépenser. Cela peut stimuler la croissance économique, en particulier pendant les périodes de ralentissement économique.

- Gérer les niveaux d'emploi : En influençant les taux d'intérêt, les banques centrales peuvent influer sur les niveaux d'emploi. Des taux d'intérêt plus bas peuvent favoriser l'investissement des entreprises et la création d'emplois, tandis que des taux plus élevés peuvent ralentir l'économie et réduire les pressions inflationnistes, ce qui pourrait avoir un impact négatif sur l'emploi.

- Stabiliser les marchés financiers : Les banques centrales visent à maintenir la stabilité des marchés financiers. En ajustant les taux d'intérêt et en utilisant d'autres outils de politique monétaire, elles peuvent répondre aux chocs économiques et assurer le bon fonctionnement des systèmes financiers.

Exemple d'influence des banques centrales sur les taux d'intérêt

- Ralentissement économique

En période de récession, la banque centrale peut abaisser les taux d'intérêt pour stimuler l'économie. Par exemple, si la Réserve fédérale abaisse le taux des fonds fédéraux de 2 % à 0,5 %, il devient moins cher pour les banques d'emprunter de l'argent. À leur tour, les banques réduisent les taux d'intérêt qu'elles appliquent aux prêts qu'elles accordent aux consommateurs et aux entreprises.

En conséquence, les entreprises peuvent trouver plus abordable de financer de nouveaux projets et d'étendre leurs activités, ce qui entraîne la création d'emplois. Les consommateurs peuvent également profiter de la baisse des taux d'intérêt pour acheter une maison ou une voiture, ou pour financer leurs études. L'augmentation des dépenses et des investissements peut contribuer à sortir l'économie de la récession.

- Forte inflation

Si l'inflation augmente rapidement, la banque centrale peut augmenter les taux d'intérêt pour refroidir l'économie. Par exemple, si la Banque centrale européenne augmente son taux de référence de 1 % à 3 %, les coûts d'emprunt pour les banques augmentent. Par conséquent, les banques augmentent les taux d'intérêt sur les prêts accordés aux consommateurs et aux entreprises.

Des coûts d'emprunt plus élevés peuvent entraîner une réduction des dépenses et des investissements, ce qui ralentit l'activité économique et contribue à maîtriser l'inflation. L'épargne devient plus attrayante à mesure que les taux d'intérêt augmentent, ce qui encourage les consommateurs à épargner plutôt qu'à dépenser.

Résumé

Les revenus d'intérêts sont une composante essentielle du système financier, car ils constituent une source de revenus stable et prévisible pour les particuliers et les entreprises. Comprendre les différents risques, avantages et implications cycliques des revenus d'intérêts peut aider les investisseurs à prendre des décisions éclairées et à incorporer efficacement les investissements productifs d'intérêts dans leurs plans financiers. En outre, les revenus d'intérêts jouent un rôle important dans l'économie au sens large, en influençant le comportement des consommateurs, les investissements des entreprises et les politiques gouvernementales. En tirant parti des avantages des revenus d'intérêts tout en gérant leurs risques, les investisseurs peuvent renforcer leur stabilité financière et atteindre leurs objectifs financiers à long terme. Il est important d'ajouter que les investissements à revenu fixe comportent des risques tels que le risque de crédit (faillite de l'emprunteur) ou une sous-performance significative par rapport aux actions ou à l'inflation.

FAQ

Les revenus d'intérêts proviennent d'investissements porteurs d'intérêts tels que les obligations et les comptes d'épargne, tandis que les revenus de dividendes proviennent de la détention d'actions d'une société qui verse des dividendes. En outre, les investissements à revenu fixe signifient que l'investisseur connaît le rendement de l'investissement avant d'investir de l'argent. Le revenu des dividendes peut dépendre de la décision de l'entreprise et peut être inférieur ou supérieur aux prévisions, en fonction de la politique de l'entreprise et de la conjoncture. De plus, les intérêts des dividendes exigent généralement

Oui, les revenus d'intérêts peuvent constituer une source stable de liquidités, ce qui en fait un élément précieux d'une stratégie de retraite, en particulier pour les investisseurs prudents. N'oubliez pas qu'un risque plus faible ne signifie pas qu'il n'y a pas de risque, et que même les investissements en revenus d'intérêts peuvent finalement échouer.

Une courbe de rendement représente les taux d'intérêt des obligations à différentes échéances. Elle aide les investisseurs à comprendre la relation entre les taux d'intérêt et la durée à courir jusqu'à l'échéance, ce qui est crucial pour la gestion des investissements en produits d'intérêts. Par exemple, une courbe de rendement inversée existe lorsque les obligations à court terme offrent des rendements plus élevés que les obligations à long terme, ce qui n'est pas une situation naturelle car plus les investisseurs « immobilisent » le capital dans l'obligation, plus ils devraient s'attendre à un rendement élevé. Cette situation se produit généralement lorsque le risque de récession augmente et que les investisseurs sont sceptiques quant aux rendements des obligations à long terme, alors que les taux d'intérêt sont encore élevés.

Comment utiliser l’indicateur technique MACD en trading ?

Moyennes mobiles en trading : comment les utiliser efficacement ?

Hedging et trading : tout savoir sur cette technique de couverture des risques

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."