Nvidia đã chính thức trở thành công ty lớn nhất được niêm yết trên Phố Wall, đồng nghĩa với việc trở thành công ty có giá trị nhất thế giới. Chỉ trong 96 ngày, vốn hóa thị trường của Nvidia đã tăng vọt từ 2 nghìn tỷ USD lên 3 nghìn tỷ USD. Sự bùng nổ của lĩnh vực AI hiện nay thường được so sánh với bong bóng dot-com và bản thân Nvidia cũng được ví như Cisco Systems - "ngôi sao" thời kỳ bùng nổ của Internet. Tháng 3 năm 2000, chỉ một thập kỷ sau khi ra mắt, Cisco đã trở thành công ty lớn nhất được niêm yết trên thị trường chứng khoán Mỹ với mức định giá 500 tỷ USD. Tuy nhiên, niềm vui của các cổ đông Cisco không kéo dài được bao lâu. Năm 2000 chứng kiến sự tan vỡ của bong bóng dot-com, dẫn đến thay đổi hoàn toàn về định giá của các công ty. Liệu Nvidia, "ngôi sao mới" của Phố Wall, có phải đang đi vào vết xe đổ tương tự?

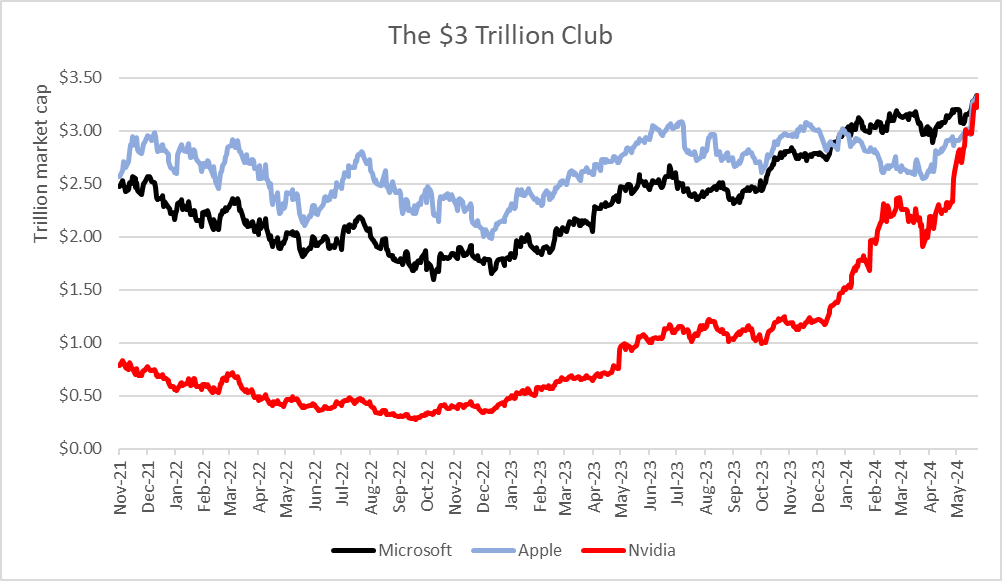

Vào ngày 18 tháng 6, Nvidia đã vượt qua Microsoft và Apple về giá trị vốn hóa thị trường và hiện có giá trị khoảng 3,34 nghìn tỷ USD. Công ty chỉ cần 96 ngày để giá trị của Nvidia tăng từ 2 nghìn tỷ USD lên 3 nghìn tỷ USD. Trong khi đó, Microsoft và Apple lần lượt cần 945 và 1.044 ngày để đạt được mức tăng tương tự. Điều đáng chú ý là tốc độ tăng trưởng của Nvidia. Để đạt được vốn hóa thị trường 1 nghìn tỷ USD Nvidia cần 262 ngày, nhanh hơn đáng kể so với Microsoft (786 ngày) và Apple (749 ngày). Nguồn: XTB Research, Bloomberg Finance LP

Bắt đầu giao dịch ngay hoặc thử giao dịch demo

Đăng ký tài khoản thật KHÁM PHÁ NỀN TẢNG Tải ứng dụng điện thoại Tải ứng dụng điện thoạiVào những năm 1990, sự tăng trưởng kinh doanh của Cisco được thúc đẩy bởi doanh số bán bộ định tuyến GSR và bộ chuyển mạch mạng, những mặt hàng khan hiếm trong thời kỳ bùng nổ công nghệ Internet. Tương tự như vậy, hiện tại Nvidia là nhà sản xuất chính các GPU cần thiết cho việc phát triển trí tuệ nhân tạo (AI) và cũng là nhà cung cấp cơ sở hạ tầng dịch vụ định hướng AI. Không khó để dự đoán rằng tính đến năm 2023, công ty đang chứng kiến những cải thiện chưa từng có trong một lĩnh vực kinh doanh vốn đã rất thành công trước khi AI xuất hiện.

Nhu cầu chip Nvidia đang vượt xa nguồn cung hiện có. Điều này giúp cho biên lợi nhuận của công ty tăng mạnh và thống trị một phân khúc thị trường rất khó thâm nhập. Liệu các nhà đầu tư, những người gần như coi việc tăng trưởng liên tục của Nvidia là điều hiển nhiên, có đang định giá cổ phiếu của công ty quá cao hay không? Nvidia có lặp lại lịch sử của Cisco Systems không? Và quan trọng nhất, sự giống và khác nhau giữa xu hướng AI ở thời điểm hiện tại với bong bóng dot-com vào năm 2000?

Khi so sánh biểu đồ giá cổ phiếu của Nvidia (đường đen) với biểu đồ giá cổ phiếu của Cisco Systems (đường đỏ), chúng ta thấy rằng mức tăng trưởng (tính theo tỷ lệ phần trăm) của Nvidia từ năm 2020 đến nay vẫn thấp hơn so với mức tăng của Cisco trong giai đoạn 1995-2000. Nguồn: XTB Resarch, Bloomberg Finance L.P.

Sự khác biệt giữa Nvidia và Cisco cũng như AI và dot-com?

So sánh cơn sốt dot-com ngày ấy với xu hướng AI hiện tại có vẻ không hoàn toàn hợp lý. Sự bùng nổ của dot-com tập trung vào định giá cao của các công ty tương đối mới vừa mới chào sàn và hứa hẹn tăng sẽ thu nhập nhờ sự hiện diện của internet. Ví dụ, cổ phiếu của các công ty "bùng nổ" trong bong bóng dot-com như CMGI, Yahoo, Amazon và Ebay lần lượt được niêm yết trên Phố Wall vào các năm 1994, 1996, 1997 và 1998. Có thể thấy rằng sự gia tăng tập trung vào một nhóm công ty nhỏ khoảng chục công ty công nghệ.

Đối với các công ty liên quan đến AI, mức tăng trong lĩnh vực AI chủ yếu diễn ra với các công ty công nghệ lớn (và không nợ), có mô hình kinh doanh vững chắc và đã được kiểm chứng như Nvidia, Microsoft, Alphabet, Adobe và Dell. Đây không phải là sự trùng hợp ngẫu nhiên, bởi lĩnh vực AI đòi hỏi nguồn vốn khổng lồ. Ngay tại đây, chúng ta đã thấy một điểm khác biệt rõ ràng giữa "mạng internet" ngày ấy và "trí tuệ nhân tạo" ngày nay. Nhà đầu tư hiện tại có thể dễ dàng tiếp cận dữ liệu hơn, do đó họ tính toán cẩn thận và đặt cược vào các công ty không chỉ hứa hẹn mà còn thể hiện cải thiện hiệu suất thực tế nhờ AI. Hiệu quả thị trường được cải thiện nhờ khả năng tiếp cận dữ liệu rộng rãi hơn (nhờ có internet) có thể hạn chế những sai lầm định giá mà các nhà đầu tư mắc phải vào cuối những năm 1990.

Quy mô kinh doanh của Nvidia cũng lớn hơn nhiều so với Cisco Systems. Năm 2000, thu nhập ròng của Cisco đạt 2,7 tỷ USD, trong khi chỉ riêng quý 1 năm 2024, Nvidia đã báo cáo thu nhập ròng là 14,8 tỷ USD. Vào thời kỳ đỉnh cao của hai công ty, doanh thu năm 2000 của Cisco đạt 18,9 tỷ USD, trong khi chỉ riêng quý 1 năm nay, Nvidia đã báo cáo doanh thu hơn 26 tỷ USD và doanh thu cả năm 2023 vượt quá 60 tỷ USD. Ưu thế của Nvidia cũng thể hiện rõ ở tỷ suất lợi nhuận. Trong khi biên lợi ròng của Nvidia hiện nay đã vượt quá 50%, thì biên lợi ròng của Cisco mới chỉ dưới 15% vào thời kỳ đỉnh cao của công ty.

Mô hình mở rộng của Cisco chủ yếu dựa vào việc mua lại các doanh nghiệp tư nhân - chỉ riêng trong năm 1999 và 2000 đã có hàng chục thương vụ mua lại đã xảy ra. Ngược lại, Nvidia tập trung vào tăng trưởng hữu cơ (organic growth) dựa trên nhu cầu từ các khách hàng lớn nhất của mình, bao gồm các công ty công nghệ toàn cầu như Alphabet (Google), Microsoft, Amazon và Tesla, cùng nhiều công ty khác.

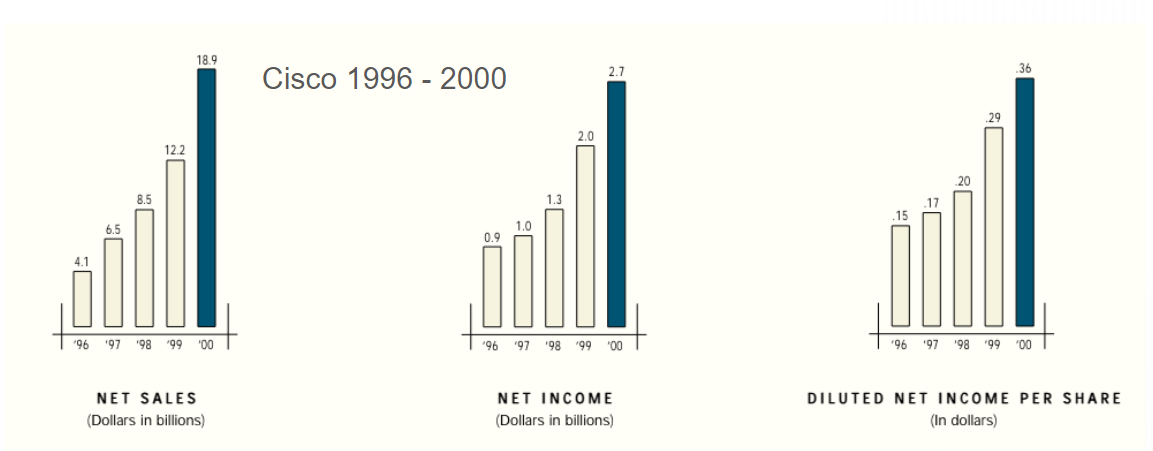

Doanh thu, thu nhập ròng và thu nhập suy giảm trên mỗi cổ phiếu của Cisco từ năm 1996 đến năm 2000. Nguồn: Cisco Systems.

Năm 1999, Juniper Networks - đối thủ của Cisco, ra mắt thị trường với các sản phẩm đã nhanh chóng chiếm lĩnh khoảng 30% thị phần thiết bị chuyển mạch và bộ định tuyến của Cisco chỉ trong năm 2000. Tuy nhiên, câu chuyện vủa Nvidia lại hoàn toàn khác biệt. Vài tháng sau khi ChatGPT ra mắt vào mùa thu năm 2022, hàng chục mô hình ngôn ngữ mới và các công cụ AI khác đã được tung ra thị trường. Mặc dù vậy, Nvidia vẫn duy trì vị thế thống trị trong năm 2023 với 98% thị phần chip xử lý đồ họa hiệu suất cao dành cho trung tâm dữ liệu. Thị phần này gần như không thay đổi kể từ năm 2022 và vẫn giữ vững cho đến hiện tại, bất chấp sự tham gia của nhiều nhà sản xuất chip khác.

Mặc dù các đối thủ như Advanced Micro Devices (AMD) hay Qualcomm đang có những nỗ lực để cạnh tranh, nhưng vẫn còn lâu mới có thể chiếm được thị phần của Nvidia. (Tuy nhiên, điều này không đồng nghĩa với việc thị phần của AMD hay Qualcomm sẽ không tăng lên trong vài năm tới). Sự cạnh tranh có thể sẽ diễn ra dần dần, không có sản phẩm nào có thể chiếm lĩnh vài chục phần trăm thị phần trong một năm. Lợi thế kinh doanh của Nvidia không chỉ đến từ những phát triển sản phẩm trong vài tháng gần đây. Công ty này đã thống trị thị trường trong nhiều năm với vai trò là nhà cung cấp chip đồ họa hiệu suất cao nhất cho cả lĩnh vực game và khoa học.

Điểm tương đồng của bong bóng Dot-com - Liệu lịch sử có lặp lại?

Sự bùng nổ của AI hiện đang thu hút nhiều sự chú ý từ các nhà đầu tư, dẫn đến biến động mạnh trên thị trường chứng khoán, tương tự như thời kỳ bong bóng dot-com. Lần đầu tiên kể từ năm 2000, một công ty cung cấp cơ sở hạ tầng máy tính (trong trường hợp này là Nvidia) lại trở thành công ty có giá trị nhất trên Phố Wall. Cựu Giám đốc điều hành Cisco - John Chambers cho rằng, xu hướng AI sẽ mang lại lợi ích cho doanh nghiệp tương tự như Internet hay điện toán đám mây (mặc dù quy mô và động lực có sự khác biệt). Vào năm 2000, John Chambers từng nói rằng cuộc cách mạng công nghiệp do Internet thúc đẩy mới chỉ bắt đầu và Internet đang thúc đẩy nhu cầu về các sản phẩm của Cisco trên toàn cầu, góp phần củng cố nền kinh tế Hoa Kỳ. Những nhận định này có nhiều điểm tương đồng với những tuyên bố gần đây của Giám đốc điều hành Nvidia, Jensen Huang.

Bùng nổ dot-com diễn ra ngay cả khi lãi suất tại Mỹ ở mức cao, lên tới 7%. Điều này cho thấy lãi suất cao (lợi suất trái phiếu) dường như không ngăn cản được sự "thèm khát" của nhà đầu tư mua cổ phiếu. Tại sao lại như vậy? Lúc đó, có thể nhà đầu tư bị hấp dẫn bởi tiềm năng sinh lời cao từ cách mạng internet bất chấp lãi suất cao và hiện tại nhà đầu tư kỳ vọng vào việc cải thiện hiệu quả kinh doanh nhờ AI, tương tự như cách internet đã tác động trước đây. Các nhà đầu tư đang đánh giá tác động của công nghệ này lên mô hình kinh doanh của nhiều công ty và nhận thức về cuộc cách mạng công nghệ đang diễn ra thúc đẩy việc mua cổ phiếu công nghệ. Nhưng đừng quên rằng vào năm 2000, khi Cisco tuyên bố rằng công ty mới chỉ đi được nửa đường trong cuộc cách mạng này và đang ghi nhận những cải thiện đáng kể trong mọi lĩnh vực kinh doanh, thì cổ phiếu đã lao dốc.

Năm 2001, khi nền kinh tế Mỹ suy thoái Cục Dự trữ Liên bang (Fed) đã phải cắt giảm lãi suất tới 11 lần. Điều này diễn ra sau khi giá cổ phiếu giảm mạnh do các nhà đầu tư lo ngại nhu cầu và doanh số của nhiều công ty internet sẽ giảm do sức mua của người tiêu dùng yếu đi và nền kinh tế Mỹ chậm lại. Mặc dù nền kinh tế Mỹ nhìn chung hiện tại vẫn khỏe mạnh, nhưng những tháng gần đây đã xuất hiện một số dấu hiệu suy yếu về nhu cầu tiêu dùng do lãi suất tăng cao. Tuy nhiên, sự suy giảm này chưa đủ lớn để Phố Wall coi đây là dấu hiệu của suy thoái. Dữ liệu kinh tế yếu hơn hiện đang được xem là lý do cho việc nới lỏng chính sách của Fed xảy ra sớm hơn, dẫn đến "hạ cánh mềm" cho nền kinh tế Mỹ. Tuy nhiên, từ năm 1995 đến năm 2000 thì niềm tin của các nhà đầu tư về nền kinh tế Mỹ cũng giống như thời điểm hiện tại.

Trong thập kỷ 2000-2010, doanh thu trung bình hàng năm của Cisco tăng 9,9%, cao hơn nhiều so với mức tăng trung bình của các công ty công nghệ (2,9%) và cả chỉ số S&P 500 (3,4%). Tuy nhiên, điều này không ngăn cản được việc giá cổ phiếu của Cisco giảm mạnh. Thậm chí, doanh thu của Cisco còn sụt giảm trong thập kỷ 2010-2020 và hiện vẫn ở mức thấp, cho thấy nhu cầu đối với các sản phẩm cốt lõi của công ty đã suy yếu. Giá cổ phiếu của Cisco đóng cửa thập kỷ 2020 ở mức khoảng 20 USD/cổ phiếu, giảm mạnh so với mức đỉnh lịch sử là 80 USD/cổ phiếu đạt được vào tháng 3 năm 2000, thời điểm Cisco là công ty lớn nhất nước Mỹ trên Phố Wall. Vậy thì ý nghĩa đằng sau câu chuyện này là gì? Sự tăng trưởng kinh doanh của Nvidia trong lĩnh vực trí tuệ nhân tạo (AI) đang diễn ra tích cực, tuy nhiên điều này không nhất thiết dẫn đến việc giá cổ phiếu của Nvidia sẽ tiếp tục tăng. Giống như trường hợp của Cisco, thị trường có thể đã phản ánh quá mức tiềm năng tăng trưởng của Nvidia ngay từ đầu chu kỳ AI.

Giữa năm 1998 và 2000, tỷ lệ P/S (giá trên doanh thu) của Cisco tăng theo cấp số nhân, vượt xa mức hiện tại của Nvidia. Sau khi bong bóng Dot-com vỡ, tỷ lệ P/S của Cisco không bao giờ quay lại mức cũ. Hiện tại, 30 năm sau bong bóng Dot-com, Phố Wall không còn đánh giá cao triển vọng kinh doanh của Cisco. Định giá của các công ty niêm yết ở Mỹ, không chỉ Nvidia mà hầu hết đều thấp hơn so với thời điểm cuối cùng của thập niên 1990. Tuy nhiên, nhìn chung thì thị trường chứng khoán vẫn đang được định giá cao so với lịch sử. Nguồn: XTB Research, Bloomberg Finance LP

Tóm tắt

Bỏ 'chi tiết' sang một bên, thì sự sôi động và lạc quan thái quá xung quanh cổ phiếu Nvidia và Trí tuệ Nhân tạo (AI) gợi nhớ đến thời kỳ bong bóng Dot-com. Những so sánh với Cisco Systems cũng có một số điểm chính đáng. Giống như thời kỳ Dot-com, nhà đầu tư đang cuồng nhiệt trước một cuộc cách mạng công nghệ mới được kỳ vọng sẽ mang lại những bước tiến vượt bậc trong nhiều ngành, từ sản xuất đến dịch vụ. Họ sẵn sàng trả nhiều tiền hơn cho cổ phiếu của các công ty AI; Điều này thể hiện rõ qua mức tăng hai con số của nhiều công ty trên sàn Nasdaq, vốn hóa tăng hàng chục tỷ USD chỉ trong một phiên giao dịch... chỉ cần những thông tin về sản phẩm AI mới hoặc dự báo lợi nhuận cao hơn nhờ AI là đủ để đẩy giá cổ phiếu lên cao.

Giống như dotcom, mối đe dọa lớn nhất đối với Nvidia có thể không phải là sự cạnh tranh mà là suy thoái kinh tế, điều này sẽ làm giảm quy mô đơn đặt hàng chip AI và hạ nhiệt sự hưng phấn thái quá của thị trường. Như lịch sử đã chỉ ra, dù thị trường có thể điều chỉnh, nhưng xu hướng phát triển của Trí tuệ Nhân tạo (AI) vẫn được đánh giá cao. AI được coi là một cuộc cách mạng công nghệ mang tính đột phá.

Suy cho cùng, sự sụt giảm mạnh của Cisco vào năm 2000 không phải là dấu chấm hết cho cuộc cách mạng Internet, mà là kết quả của việc định giá cổ phiếu quá cao và sự lạc quan thái quá. Do đó, câu hỏi không phải là "có hay không" mà là "khi nào" cổ phiếu của Nvidia sẽ giảm giá mạnh, vì sự gia tăng đơn đặt hàng GPU khó có thể kéo dài mãi mãi, hoặc ít nhất là sẽ không duy trì mức tăng trưởng chóng mặt như giai đoạn đầu. Về lâu dài, Đài Loan - nơi TSMC sản xuất GPU cho Nvidia, đang là tâm điểm của bất ổn địa chính trị, đây cũng có thể là một mối đe dọa tiềm ẩn đối với công ty.

Biểu đồ cổ phiếu Nvidia (Khung D1)

Cổ phiếu Nvidia đã tăng 180% kể từ đầu năm và gần 13 lần kể từ mức đáy ngắn hạn vào mùa thu năm 2022; chất xúc tác chính cho tâm lý lạc quan đối với Nvidia và xu hướng AI là việc OpenAI công bố ChatGPT vào ngày 30 tháng 11 năm 2022. Nhìn vào biểu đồ cổ phiếu, có thể thấy rằng cổ phiếu đã liên tục tăng mạnh từ ngày 18 tháng 12 năm 2023 đến giữa tháng 3 năm 2024 và sau đó là đợt điều chỉnh ngắn hạn (kết thúc vào cuối tháng 4 và đầu tháng 5). Cổ phiếu của công ty đã tăng gần 70% sau kết quả tài chính quý 1 năm 2024. Mức biến động giá của cổ phiếu Nvidia rất cao, giống như một công ty vốn hóa nhỏ, nhưng thực tế thì giá trị thị trường của công ty lại rất lớn, điều này cho thấy dòng vốn đổ vào Nvidia gần đây là rất lớn.

Nguồn: xStation5

Các chỉ số tài chính của Nvidia

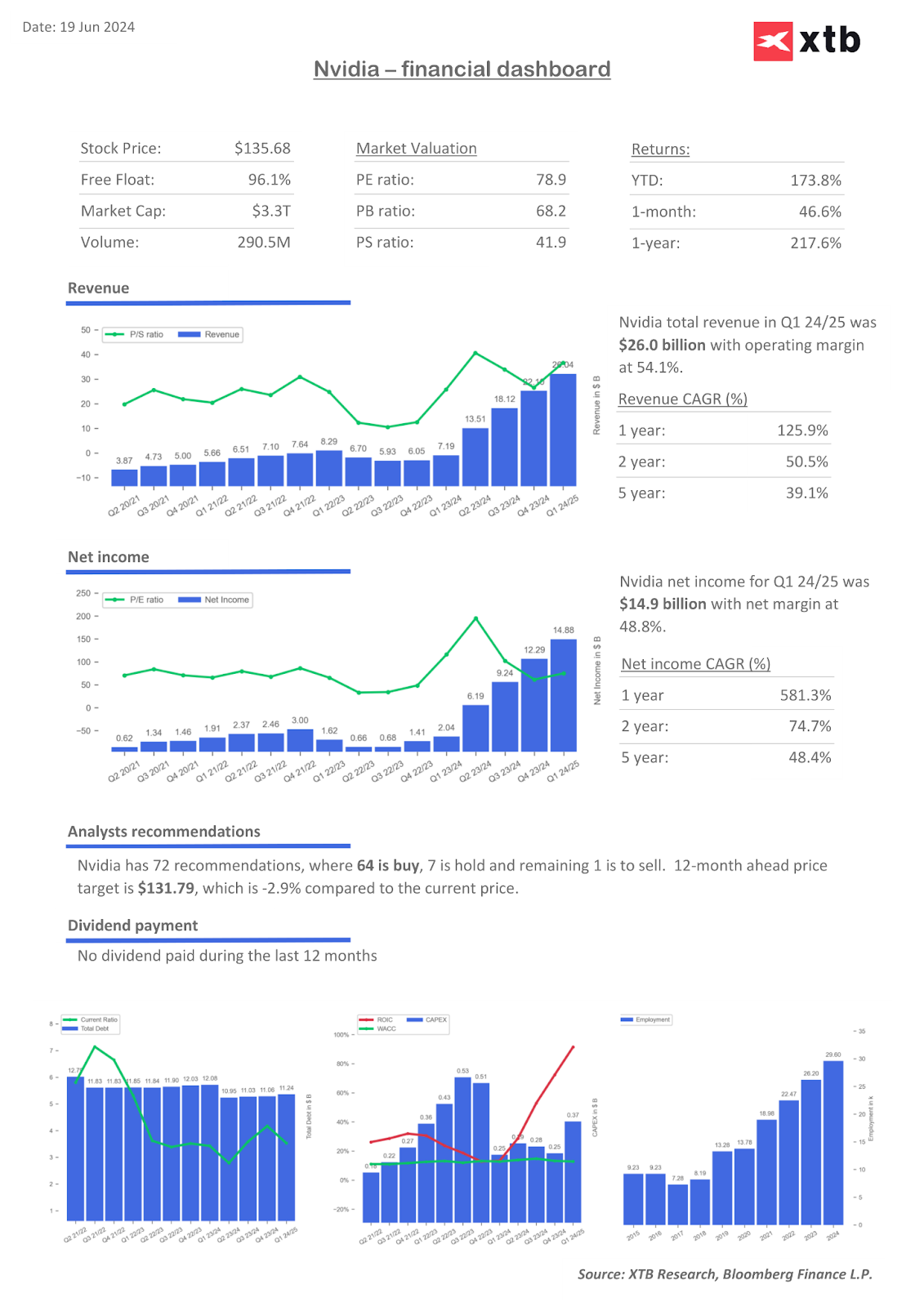

Tốc độ tăng trưởng kép hàng năm (CAGR) là 581% phản ánh động lực mở rộng kinh doanh của Nvidia. Lợi nhuận và doanh thu từ phân khúc trung tâm dữ liệu vẫn cho thấy sự chiếm ưu thế, mặc dù trò chơi điện tử là nguồn doanh thu chính trong những năm gần đây. Nguồn: XTB Research, Bloomberg Finance LP

XTB Financial Markets Analyst Eryk Szmyd

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.