Các chỉ số Phố Wall suy yếu mặc dù kết quả kinh doanh quý 4 năm 2023 của các cổ phiếu Big Tech tốt hơn dự kiến. Cả hai báo cáo thu nhập của Microsoft và Alphabet (đặc biệt là Microsoft, ảnh hưởng nhiều bởi lĩnh vực AI) đều cho thấy lết quả khả quan, nhưng áp lực chốt lời vẫn tiếp tục do báo cáo thu nhập không đem lại bất ngờ nào về triển vọng trong tương lai để thúc đẩy tâm lý thị trường chứng khoán tăng mạnh hơn so với mức hiện tại. Báo cáo thu nhập của các cổ phiếu Big Tech đều cho thấy kết quả tốt hơn dự kiến trên hầu hết mọi số liệu tài chính, trong khi báo cáo của AMD gây bất ngờ với việc chỉ 'duy nhất' có doanh thu vượt dự kiến. Tất nhiên, để biết được phản ứng cuối cùng của các cổ phiếu này đối với báo cáo thu nhập sẽ như thế nào, chúng ta có thể phải đợi thị trường mở cửa vào ngày mai.

Alphabet (GOOGL.US)

Cổ phiếu đã mất 4% sau khi công bố báo cáo thu nhập và trong bản báo cáo chưa có số liệu dự báo cho thời gian tới. Doanh thu từ việc tìm kiếm suy yếu, nhưng cho thấy sự cải thiện trong Google Cloud

Doanh thu: 86,31 tỷ USD so với dự kiến 85,36 tỷ USD Thu nhập trên mỗi cổ phiếu (EPS): 1,64 USD so với dự kiến 1,59 USD.- Quảng cáo trên Google: 65,52 tỷ USD so với dự kiến 65,8 tỷ USD. (13% YoY)

- Google Cloud: 9,19 tỷ USD so với dự kiến 8,95 tỷ USD. (26% YoY so với dự kiến 23% YoY và 22,5% YoY trong Q3 năm 2023)

- YouTube: 9,20 tỷ USD so với dự kiến 9,16 tỷ USD (15,5% YoY)

- Dịch vụ của Google : 76,31 tỷ USD so với dự kiến 75,97 tỷ USD.

- Doanh thu khác: 657 triệu USD so với dự kiến 298,6 triệu USD

- Dòng tiền tự do (FCF): 8 tỷ USD so với dự kiến 15,9 tỷ USD.

- Chi phí mua lại lưu lượng truy cập: 16,9 tỷ USD (8% YoY)

- Thu nhập ròng: 20,7 tỷ (51% YoY)

- Thu nhập hoạt động: 23,70 tỷ USD so với dự kiến 23,82 tỷ USD.

- Thu nhập hoạt động của Google Services: 26,73 tỷ USD so với dự kiến 25,75 tỷ USD.

- Thu nhập hoạt động của Google Cloud là 864 triệu USD so với dự kiến 427,4 triệu USD.

- Biên lợi nhuận hoạt động 27% so với dự kiến 27,7%

- Tỷ suất lợi nhuận EBIT: Tăng trưởng 30,5% YoY so với dự kiến 30,5% YoY.

- Chi phí vốn: 11,02 tỷ USD so với dự kiến 9,82 tỷ USD

Nhìn chung, thu nhập của Alphabet vẫn cho thấy sự vững chắc nhờ doanh thu của các dịch vụ tăng trưởng mạnh mẽ và Google Cloud. Nhà đầu tư sẽ tiếp tục chờ đợi những dự báo mà công ty sẽ đưa ra về triển vọng của AI và điện toán đám mây. Doanh thu từ quảng cáo đã tăng trưởng rất mạnh nhưng vẫn thấp hơn một chút so với dự kiến, báo hiệu những trở ngại mang tính chu kỳ đối với lĩnh vực quảng cáo nói chung (đặc biệt trong trường hợp suy thoái kinh tế, hiện tại không phải là kịch bản chính trong bối cảnh kỳ vọng 'hạ cánh mềm'). Tốc độ phát triển của Google Cloud tốt hơn nhiều so với mong đợi nhưng vẫn yếu hơn Azure của Microsoft. Luồng tiền mặt đạt gần 50% thấp hơn so với dự kiến, có thể do giá trị tài sản thuế (gần 10 tỷ USD).

Nguồn: xStation5

Nguồn: xStation5

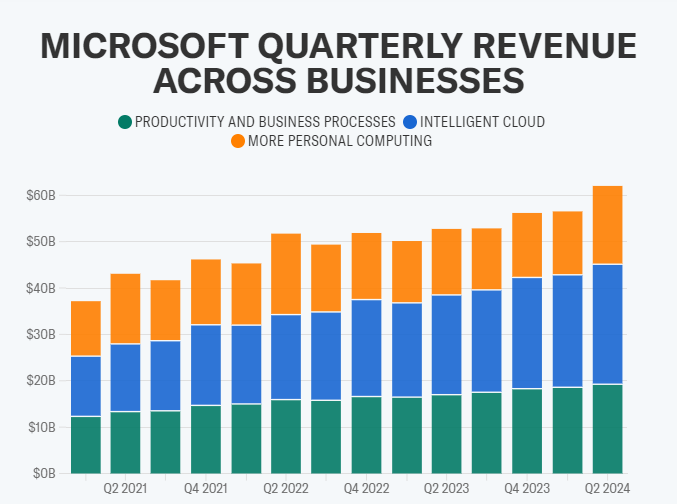

Microsoft (MSFT.US)

Cổ phiếu của Microsoft không xảy ra biến động lớn nào sau khi công ty công bố một số dữ liệu tài chính trong quý vừa rồi, công ty vẫn chưa cung cấp đầy đủ bản BCTC Q4 của mình. Theo nhận định của CEO, sự quan tâm của doanh nghiệp đối với nền tảng Copilot đã tăng 80% so với quý trước. Đồng thời, Azure cho thấy mức tăng trưởng 30% so với cùng kỳ năm trước (cao hơn so với Google Cloud)

Doanh thu: 62,02 tỷ USD so với dự kiến 61,14 tỷ USD (+16% YoY) Thu nhập trên mỗi cổ phiếu (EPS): 2,93 USD so với dự kiến 2,78 USD- Doanh thu từ năng suất và quy trình kinh doanh là 19,25 tỷ USD so với dự kiến 19,03 tỷ USD. (13% YoY)

- Doanh thu trên nền tảng đám mây: 33,7 tỷ USD so với dự kiến 32,12 tỷ USD.

- Lĩnh vực đám mây thông minh (Azure): 25,88 tỷ USD so với dự kiến 25,29 tỷ USD. (30% YoY)

- Doanh thu máy tính cá nhân: 19,2 tỷ USD (19% YoY)

- Thu nhập ròng: 21,9 USD (38% YoY)

Doanh thu từ lĩnh vực đám mây tăng mạnh trong hoạt động kinh doanh của Microsoft giúp cho công ty tăng thu nhập ròng và tỷ suất lợi nhuận. Nguồn: Yahoo Finance

Microsoft đã công bố mức tăng trưởng doanh thu mạnh nhất kể từ năm 2022, nhờ sự quan tâm đến các sản phẩm AI mới vượt xa kỳ vọng về doanh thu của Alphabet, nhưng ngay cả mức EPS cao hơn 8% cũng không đủ để hỗ trợ cổ phiếu bật tăng mạnh sau đợt tăng trước đó. Doanh thu từ lĩnh vực đám mây thông minh Azure (giúp tăng doanh thu ròng nhờ lợi nhuận kinh doanh trên nền tảng đám mây) cao hơn nhiều so với dự kiến, với mức tăng trưởng cao hơn nhiều so với lĩnh vực Google Cloud của Alphabet, báo hiệu rằng thị phần điện toán đám mây của Microsoft vẫn cho thấy sự mạnh mẽ bất chấp số lượng ngày càng tăng của các đối thủ cạnh tranh.

Nguồn: xStation5

Nguồn: xStation5

AMD (AMD.US)

Cổ phiếu của AMD đã tăng gần 1% sau khi công bố báo cáo thu nhập, số liệu thêm về báo cáo sẽ được cập nhật thêm vào ngày mai. Tuy nhiên, cổ phiếu đã mất hơn 5% sau khi có kết quả - sự cải thiện rõ rệt ở các trung tâm dữ liệu (DC), nhưng không đạt được kỳ vọng của nhà đầu tư. Doanh thu DC của AMD tăng 7% so với mức giảm 20%YoY của Intel (INTC.US).

Doanh thu: 6,2 tỷ USD so với dự kiến 6,13 tỷ USD. Thu nhập trên mỗi cổ phiếu (EPS): 0,77 USD so với dự kiến 0,77 USD.- Trung tâm dữ liệu (DC): 2,28 tỷ USD so với dự kiến 2,3 tỷ USD. (38% YoY, 43% QoQ, thấp hơn 2% so với dự báo của công ty; Tỷ trọng DC trong thu nhập của AMD hiện là 38% so với 28% trong Q4 năm 2022)

- Doanh thu lĩnh vực trò chơi: 1,37 tỷ USD so với dự kiến 1,25 tỷ USD. (-17% YoY)

- Doanh thu đến từ khách hàng: 1,46 tỷ USD so với dự kiến 1,51 tỷ USD (62% YoY)

- Doanh thu từ phần cứng và phần mềm: 1,06 tỷ USD so với dự kiến 1,06 tỷ USD (-24% YoY)

- Dòng tiền tự do: 242 triệu USD so với dự kiến 1,73 tỷ USD (-45% YoY)

- Tỷ suất lợi nhuận gộp đã điều chỉnh: 51% so với dự kiến 51,5% (51% YoY)

- Chi phí vốn: 139 triệu USD so với dự kiến 120,8 triệu USD (12% YoY)

- Biên lợi nhuận hoạt động: 23% so với dự kiến 23,2%

- Chi phí R&D: 1,51 USD so với dự kiến 1,52 USD.

- Thu nhập hoạt động đã điều chỉnh: 1,41 tỷ USD so với dự kiến 1,43 tỷ USD.

Công ty dự kiến doanh thu quý 1 năm 2024 là 5,1 tỷ USD - 5,7 tỷ USD với tỷ suất lợi nhuận gộp khoảng 52% so với dự kiến 51,8%, điều này cho thấy công ty đang hướng đến việc tái khẳng định vị thế 'mạnh mẽ' cho đợt phát triển sản phẩm vào năm 2024. AMD kỳ vọng doanh thu từ trung tâm dữ liệu sẽ không thay đổi. Dòng tiền giảm và EPS chỉ cao hơn một chút so với dự kiến chắc chắn không phải là yếu tố thúc đẩy AMD tăng trưởng, nhưng nhà đầu tư đang chờ đợi thông tin thêm từ công ty về bản cập nhật báo cáo thu nhập dự kiến vào ngày mai. Đặc biệt là dự báo về doanh số bán chip AI MI 300 vào năm 2024 sẽ rất được mong đợi với kỳ vọng từ 2 tỷ USD (từ dự kiến quý 3 năm 2023 của công ty) đến hơn 6 tỷ USD, theo trích dẫn của Susquehanna International. Doanh thu của trung tâm dữ liệu thấp hơn một chút so với dự kiến nhưng vẫn cao hơn nhiều so với cùng kỳ năm ngoái.

US100 (Khung M30)

Nguồn: xStation5

Nguồn: xStation5

Chỉ số US100 mất 1.9% 📉

Tin đầu ngày: Bạc giảm mạnh 9% 🚨Chỉ số, tiền điện tử và kim loại quý chịu áp lực

Việc đà bán tháo hiện tại có phải là dấu hiệu cho sự kết thúc của các công ty lượng tử hay không?

Cổ phiếu Howmet Aerospace tăng vọt 10% đạt mức vốn hóa 100 tỷ USD 📈

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.