Hôm nay, sau khi Phố Wall đóng cửa, Apple (AAPL.US) sẽ công bố kết quả tài chính quý 1 năm 2024 của mình, gần đây công ty đã đánh mất vị thế là công ty lớn nhất ở Phố Wall về tay Microsoft. Nhà đầu tư lo ngại Apple đang chậm trễ trong mảng dịch vụ AI và điều này sẽ ảnh hưởng đến nhu cầu sản phẩm và biên lợi nhuận của công ty. Lợi nhuận và doanh thu của Apple dự kiến sẽ giảm so với cùng kỳ năm ngoái (lần thứ 5 liên tiếp). Trong báo cáo ngày mai, các nhà đầu tư sẽ quan tâm đến việc mảng AI và dịch vụ có biên lợi nhuận cao có thể bù đắp được mức giảm doanh số bán iPhone hay không, khi mà doanh số bán iPhone tại Trung Quốc đã giảm 20% thị phần trong quý 1. Thị trường quyền chọn dự đoán giá cổ phiếu Apple sẽ biến động khoảng 4% sau khi công bố báo cáo.

- Doanh thu dự kiến: 89,99 tỷ USD (giảm 5,1% YoY)

- Thu nhập trên mỗi cổ phiếu: dự kiến 1,51 USD (giảm 0,7% YoY)

Mong đợi điều gì?

- Evercore ISI cho rằng mảng dịch vụ AI của Apple chỉ đóng vai trò hỗ trợ cho các sản phẩm chính của họ. Do đó, việc các nhà đầu tư khó nắm bắt được chiến lược phát triển AI của Apple là điều dễ hiểu.

- Kết quả của cuộc điều tra chống độc quyền của Bộ Tư pháp Mỹ có thể ảnh hưởng đến cách thức hoạt động của App Store và do đó có thể tác động đến doanh thu của Apple. Nhà đầu tư đang quan tâm đến việc Apple sẽ phản hồi như thế nào về cuộc điều tra này.

- Các nhà phân tích của Wedbush cho rằng Apple có thể sẽ phải đối mặt với một khoản phạt tài chính, nhưng mức phạt cụ thể vẫn chưa được công bố.

- Sản phẩm VR/AR mới của Apple chưa được các nhà đầu tư đánh giá cao về tiềm năng thúc đẩy tăng trưởng doanh nghiệp. Do đó, mức định giá của cổ phiếu Apple có thể không tăng đáng kể trong thời gian tới.

- Apple không chỉ cần lưu ý đến cuộc điều tra chống độc quyền của Mỹ mà còn cả luật mới về kỹ thuật số của EU. Cả hai vấn đề này đều có thể ảnh hưởng đến hoạt động kinh doanh của Apple. Giống như với cuộc điều tra của Mỹ, thị trường đang chờ đợi Apple lên tiếng về cách họ sẽ đối mặt với những thách thức từ luật mới của EU.

- Theo các báo cáo gần đây, Apple đang phát triển bộ xử lý máy chủ AI của riêng mình sử dụng công nghệ sản xuất chip 3nm từ TSMC. Mục tiêu của công ty là đưa sản phẩm vào sản xuất hàng loạt vào nửa cuối năm 2025. Việc phát triển bộ xử lý AI riêng sẽ giúp Apple tối ưu hóa chuỗi cung ứng, có thể cải thiện lợi nhuận.

Trong quý 1 năm 2024, thị phần điện thoại thông minh của Apple tại Trung Quốc có khả năng giảm khoảng 19% so với cùng kỳ năm ngoái. Nghiên cứu của IDC cho thấy iPhone không chỉ mất thị phần ở Trung Quốc mà còn trên toàn thế giới. Trước đó, Apple dự đoán doanh thu bán iPhone sẽ ổn định so với cùng kỳ năm ngoái trong quý 1 năm 2024, với mức giảm là 27% QoQ (cần lưu ý rằng một phần nguyên nhân là do so với quý nghỉ lễ). Trong khi đó, doanh thu từ dịch vụ dự kiến tăng 11% so với cùng kỳ năm ngoái. Bất kỳ sự thất vọng nào trong lĩnh vực này có thể khiến cổ phiếu của công ty lao dốc. Nguồn: Counterpoint Research

Trong quý 1 năm 2024, thị phần điện thoại thông minh của Apple tại Trung Quốc có khả năng giảm khoảng 19% so với cùng kỳ năm ngoái. Nghiên cứu của IDC cho thấy iPhone không chỉ mất thị phần ở Trung Quốc mà còn trên toàn thế giới. Trước đó, Apple dự đoán doanh thu bán iPhone sẽ ổn định so với cùng kỳ năm ngoái trong quý 1 năm 2024, với mức giảm là 27% QoQ (cần lưu ý rằng một phần nguyên nhân là do so với quý nghỉ lễ). Trong khi đó, doanh thu từ dịch vụ dự kiến tăng 11% so với cùng kỳ năm ngoái. Bất kỳ sự thất vọng nào trong lĩnh vực này có thể khiến cổ phiếu của công ty lao dốc. Nguồn: Counterpoint Research

Bắt đầu giao dịch ngay hoặc thử giao dịch demo

Đăng ký tài khoản thật KHÁM PHÁ NỀN TẢNG Tải ứng dụng điện thoại Tải ứng dụng điện thoạiMảng dịch vụ vượt trội trong khi doanh số iPhone suy yếu và AI sẽ ảnh hưởng như thế nào đến doanh số của công ty?

Doanh số bán iPhone chiếm khoảng 60% tổng doanh thu của Apple và Trung Quốc chiếm khoảng 20% doanh số bán điện thoại thông minh của hãng. Bên cạnh đó, lãi suất cao kéo dài có thể làm giảm nhu cầu tiêu dùng đối với các dòng điện thoại của công ty ở thị trường Mỹ. Trong quý 4 năm 2023, doanh số bán iPhone tại Trung Quốc giảm 13%. Vào quý 1 năm 2024, tổng doanh số bán điện thoại thông minh toàn cầu giảm xuống còn 50,1 triệu chiếc, giảm 9,6% so với cùng kỳ năm 2023. Gần như chắc chắn rằng ngay cả khi doanh số bán iPhone cùng kỳ hoặc tăng nhẹ ở các thị trường khác thì cũng không đủ để bù đắp vào sự suy yếu của thị trường Trung Quốc.

Doanh thu từ các ứng dụng của Apple chiếm khoảng 20% trong tổng doanh thu và mang lại lợi nhuận rất cao cho công ty. Trong quý 4 năm 2023, doanh thu từ App Store, Apple Pay, Apple TV+, Apple Music, iCloud và Apple Arcade đạt 85,2 tỷ USD, với tỷ suất lợi nhuận gộp là 73%, cao hơn nhiều so với mức trung bình 40% của mảng bán phần cứng. Điều này cho thấy Apple có thể sẽ duy trì hoặc thậm chí cải thiện tỷ suất lợi nhuận cao trong mảng dịch vụ, đặc biệt là khi tính đến tiềm năng đóng góp của trí tuệ nhân tạo và các dịch vụ liên quan trong tương lai. Tuy nhiên, xét về trung hạn, nếu doanh số phần cứng tiếp tục giảm và không có yếu tố đột phá thúc đẩy tăng trưởng, lợi nhuận từ mảng dịch vụ có khả năng sẽ bị ảnh hưởng.

Doanh thu từ iPad, Mac, thiết bị đeo tay, thiết bị gia đình và phụ kiện chiếm khoảng 20% tổng doanh thu của Apple trong quý 4 năm 2023. Tuy nhiên, mảng này đang có dấu hiệu suy giảm trong năm 2023, với mức giảm 27% đối với doanh số bán iPad và 3% đối với Mac (trong khi doanh số bán iPhone tăng 3% và mảng dịch vụ tăng 9% so với cùng kỳ năm ngoái).

Câu hỏi đặt ra là việc triển khai trí tuệ nhân tạo (AI) trong tương lai sẽ ảnh hưởng như thế nào đến doanh số bán phần cứng và dịch vụ? Hiện tại vẫn chưa có xác nhận chính thức về việc tích hợp AI vào iOS18 và iPhone16, mặc dù Apple đang thảo luận với Alphabet và OpenAI về vấn đề này. Giám đốc điều hành của công ty - Cook dự kiến sẽ tổ chức một hội nghị vào tuần tới và ông có thể tiết lộ thêm thông tin về chiến lược AI của Apple.

Cổ phiếu Apple (AAPL.US), khung D1

Cổ phiếu Apple đang củng cố dưới đường trung bình SMA200 (đường màu đỏ). Cổ phiếu hiện đang dao động quanh mức Fibonacci thoái lui 38,2 của xu hướng tăng vào tháng 1 năm 2023. Nếu giá phá qua mức hỗ trợ này thì giá có thể giảm xuống mức Fibo thoái lui 61,8, gần mức 150 USD. Ngược lại, nếu bảo vệ thành công mức hỗ trợ này thì cổ phiếu có thể tăng lên tới mức 180 USD, trùng với đường trung bình SMA200 đã nói ở trên. Kể từ đầu năm đến nay, Apple đã bốc hơi khoảng 12% và là cổ phiếu có mức giảm nhiều thứ hai trong '7 Magnificent' sau Tesla.

Nguồn: xStation5

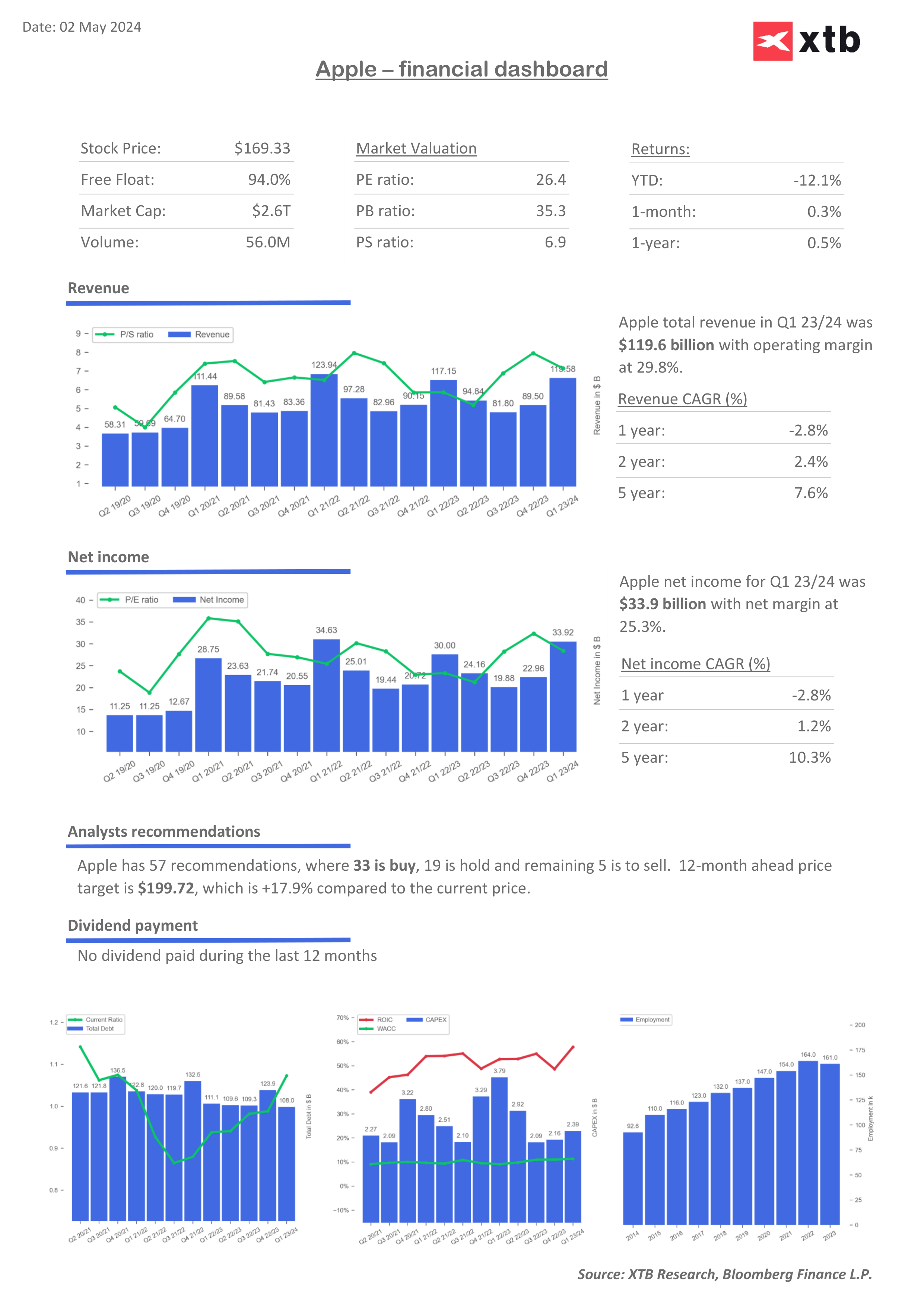

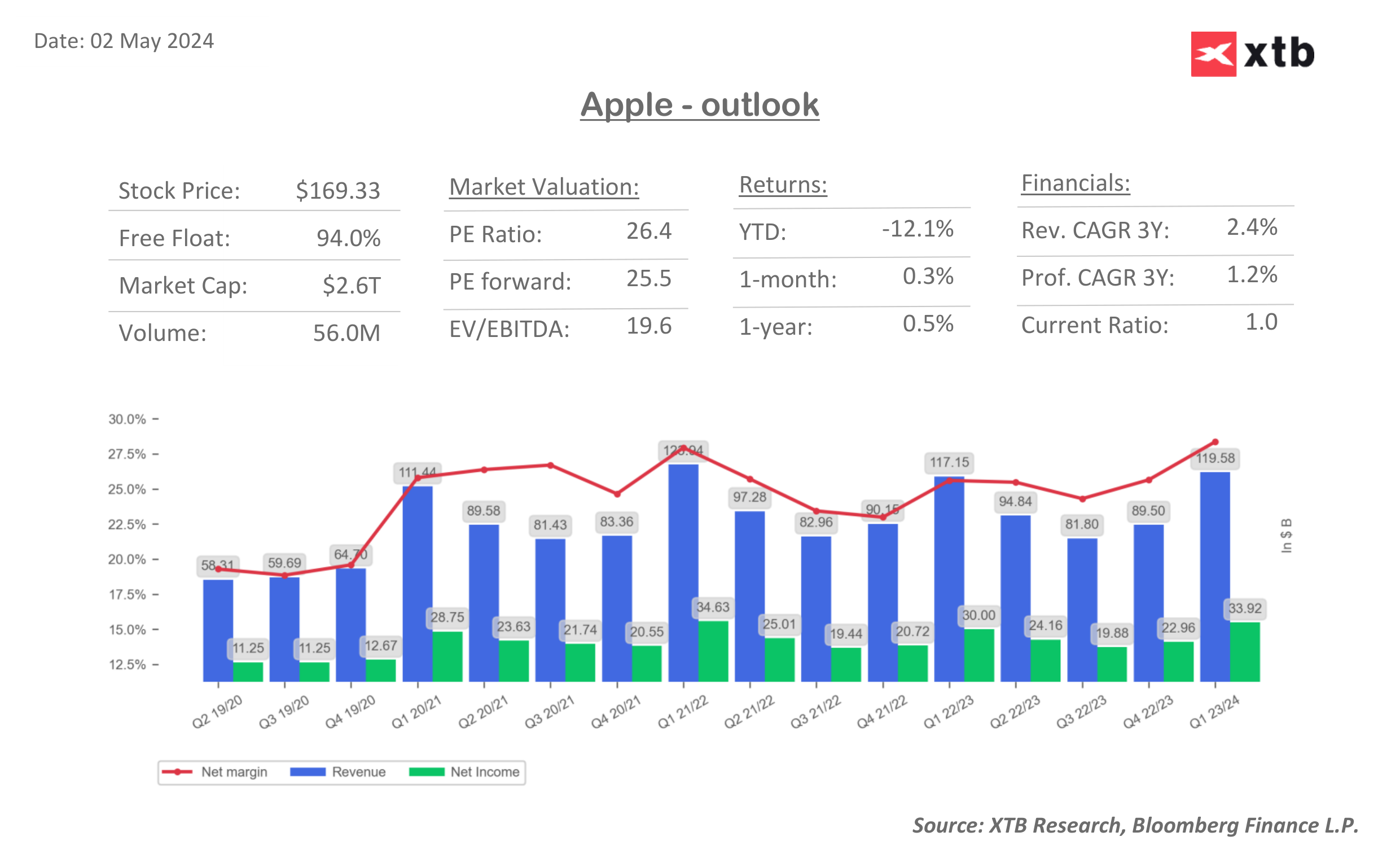

Các Đòn Bẩy, Chỉ Số và Dự Báo của Apple

Mặc dù đà tăng trưởng kinh doanh có phần chậm lại, nhưng kết quả kinh doanh gần đây của Apple vẫn rất vững chắc và biên lợi ròng tiếp tục được cải thiện. Vấn đề đặt ra là liệu việc cải thiện biên lợi này sẽ phải đánh đổi bằng doanh thu giảm hay không và liệu công ty có thể tiếp tục duy trì đà tăng trưởng biên lợi trong môi trường lãi suất cao trong thời gian dài hay không.

Nguồn: XTB Research, Bloomberg Finance LP

Nguồn: XTB Research, Bloomberg Finance LP

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.