V neustále sa vyvíjajúcom svete finančných trhov je kľúčové zvoliť správnu investičnú stratégiu. Jednou z osvedčených ciest, ktorá často obstojí v čase, je dlhodobé investovanie. Tento článok sa zameriava na výhody a nevýhody dlhodobého investovania, pričom skúma detaily tejto investičnej filozofie.

Dlhodobé investovanie vyžaduje umenie vyvážiť jeho prínosy a nevýhody. Každá investícia prináša potenciálne náklady príležitosti a neistoty. Napriek tomu môže premyslená a disciplinovaná dlhodobá stratégia priniesť cestu k finančnému úspechu.

Táto stratégia je založená na trpezlivosti a zloženom úročení, s cieľom akumulovať bohatstvo prekonávaním trhovej volatility a znižovaním transakčných nákladov počas dlhšieho časového obdobia. Medzi výhody dlhodobého investovania patria napríklad vyššie výnosy vďaka zloženému úročeniu, nižší vplyv trhovej volatility a znížené náklady vďaka menšiemu počtu transakcií a nižším daniam z kapitálových ziskov.

Na druhú stranu dlhodobé investovanie prináša riziká. Každá investícia môže skončiť neúspechom a dlhodobý prístup nemusí vždy zabrániť investorovi v chybách. Prečítajte si tento článok a zistite viac o výhodách a nevýhodách dlhodobého investovania.

Príležitosti a riziká dlhodobého investovania

Dlhodobé investovanie ponúka mnoho príležitostí pre investorov ochotných zvoliť trpezlivý prístup. Ako každá stratégia však prináša aj určité riziká. Poďme sa pozrieť na filozofiu tohto investičného prístupu.

Jedným z kľúčových prvkov dlhodobého investovania je investičný časový horizont – obdobie, počas ktorého investor plánuje držať investíciu, než ju predá. Dlhodobé horizonty obvykle presahujú desať rokov.

Ďalším zásadným faktorom je tolerancia k riziku, teda schopnosť investora zvládnuť trhovú volatilitu. Tolerancia k riziku zohráva kľúčovú úlohu pri určovaní alokácie aktív v portfóliu a ovplyvňuje, či je stratégia investora konzervatívna, stredná alebo agresívna.

Je dôležité si uvedomiť, že tolerancia k riziku nie je univerzálna. Líši sa investor od investora. Konzervatívni investori môžu preferovať známe investičné nástroje alebo indexové fondy, zatiaľ čo agresívni investori môžu byť ochotní prijať vyššie riziko za potenciálne vyššie výnosy, napríklad na akciovom trhu.

Bez ohľadu na úroveň tolerancie k riziku sa primárny cieľ dlhodobých investícií často sústredí na akumuláciu bohatstva a diverzifikáciu portfólia.

Príležitosti a riziká

Jednou z hlavných príležitostí dlhodobého investovania je potenciál rastu kapitálu v dlhšom časovom horizonte. Historicky vykazuje akciový trh tendenciu rastu, čo investorom umožňuje ťažiť z rastu ich investícií.

Navyše môžu dlhodobí investori využiť silu zloženého úročenia. Reinvestovanie dividend a ponechanie ziskov na ďalšie úročenie môže v priebehu rokov významne zvýšiť návratnosť. Tento efekt zloženého úročenia je silnou hnacou silou, ktorá môže prispieť k vytvoreniu značného bohatstva.

Dlhodobí investori tiež môžu prekonať krátkodobú trhovú volatilitu. Zameraním na fundamentálnu silu svojich investícií a dodržiavaním svojej stratégie môžu zvládnuť trhové výkyvy a ťažiť z celkového rastového trendu trhu.

Napriek tomu má dlhodobé investovanie svoje riziká, na ktoré by si investori mali dávať pozor.

- Trhové poklesy: Jedným z významných rizík je možnosť trhových poklesov. Aj keď trh dlhodobo rastie, môže prechádzať obdobiami výrazných prepadov. Investori musia byť pripravení tieto poklesy prekonať a vyhnúť sa impulzívnym rozhodnutiam na základe krátkodobých výkyvov.

- Inflácia: Ďalším rizikom je vplyv inflácie na kúpnu silu. V priebehu času hodnota peňazí obvykle klesá kvôli inflácii. Dlhodobí investori musia zaistiť, že ich investičné výnosy prekonajú mieru inflácie, aby si uchovali a zvýšili svoju kúpnu silu.

- Zmeny ekonomických a trhových podmienok: Výkonnosť dlhodobých investícií môže ovplyvniť aj zmeny v ekonomike a na trhoch. Faktory ako úrokové sadzby, geopolitické udalosti a technologický pokrok môžu mať vplyv na hodnotu aktív v dlhšom časovom horizonte.

Aj keď dlhodobé investovanie ponúka príležitosti na akumuláciu bohatstva a finančnú istotu, je dôležité, aby si investori boli vedomí súvisiacich rizík a zvládali ich s cieľom robiť informované a strategické investičné rozhodnutia.

Dlhodobé investičné nástroje

Pri hlbšom skúmaní sveta dlhodobého investovania je dôležité zoznámiť sa s rôznymi investičnými nástrojmi, ktoré máme k dispozícii. Akciové investície, ako sú akcie a ETF, tvoria základ diverzifikovaných portfólií. Historicky prinášali vyššie výnosy v dlhodobom horizonte, najmä prostredníctvom indexových fondov, ktoré ponúkajú širokú expozíciu akciám. Nedá sa však s istotou povedať, že sa tieto podmienky budú opakovať aj v budúcnosti.

Investície s pevným výnosom, ako sú dlhopisy, podielové fondy a dlhopisové fondy, sú tiež obľúbenou voľbou vďaka schopnosti poskytovať pravidelný príjem a stabilitu. Burzovo obchodované fondy (ETF), ktoré sledujú indexy alebo konkrétne triedy aktív, ponúkajú kombináciu príjmu a ľahkého obchodovania na burze.

Fondy peňažného trhu, štátne dlhopisy a investície do nehnuteľností, či už priamo alebo prostredníctvom REIT (realitných investičných fondov), ponúkajú potenciál rastu kapitálu a vysoké dividendové výnosy. Okrem toho môžu byť fondy peňažného trhu považované za alternatívnu investičnú možnosť, rovnako ako dobre zvolený podielový fond.

Pre tých, ktorí majú dlhší investičný horizont a vyššiu toleranciu k riziku, môžu byť alternatívne investičné nástroje, ako je súkromný kapitál, rizikový kapitál a rastové akcie, príležitosťou na dosiahnutie výrazných výnosov.

Výhody dlhodobého investovania

Výhody dlhodobého investovania sú mnohostranné. Jednou z hlavných výhod je potenciál vyšších výnosov v priebehu času. Dlhodobé investície poskytujú príležitosť rastu a zotavenie z prepadov, čo zvyšuje ich hodnotu.

Ďalšou významnou výhodou je zníženie stresu, ktoré so sebou dlhodobé investovanie prináša. Odstránením potreby neustáleho sledovania trhu a okamžitých reakcií na trhové výkyvy prispieva dlhodobé investovanie k emocionálnej stabilite.

Dlhodobí investori tiež ťažia z princípu „čas na trhu“ oproti „načasovaniu trhu“, čo je ťažké konzistentne a úspešne vykonávať. Tento princíp zdôrazňuje, že čím dlhšie zostanete na trhu investovaní, tým vyšší je váš potenciálny výnos bez ohľadu na trhové výkyvy.

Zložené úročenie

Jednou z kľúčových výhod dlhodobého investovania je príležitosť využiť zložené úročenie. Ide o proces, pri ktorom investícia rastie exponenciálne v čase vďaka reinvestovaniu výnosov. Napríklad pri reinvestovaní dividend sa zvyšuje hodnota pôvodnej investície.

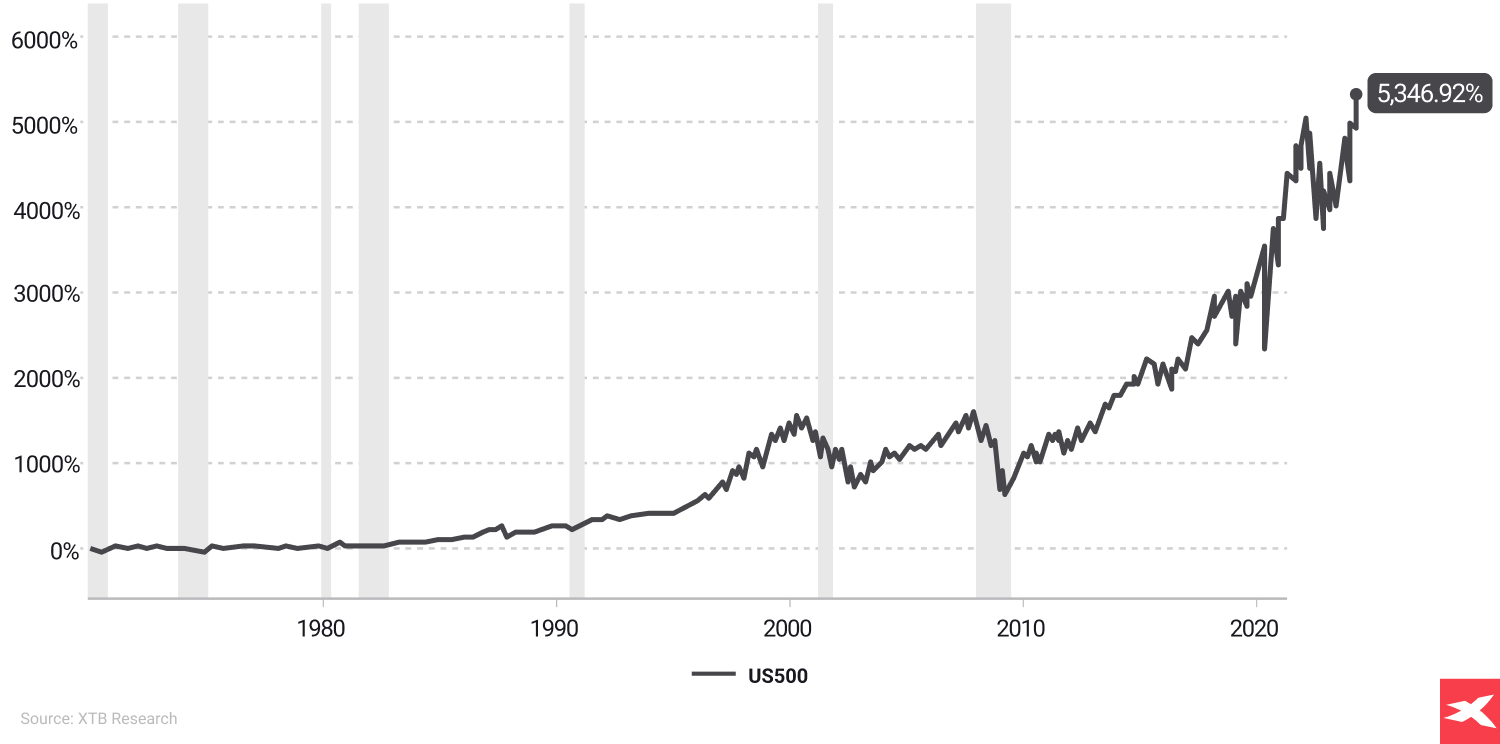

Historicky dosiahli investori do indexu S&P 500 priemerný ročný výnos 10 %. Avšak minulé výkony nezaručujú budúce výsledky a počas medvedieho trhu stratili aj dlhodobí investori značné sumy.

Dlhodobé investovanie umožňuje odloženie daní z kapitálových ziskov a reinvestovanie výnosov. To znamená, že kapitál investora rastie, pretože nezdenené prostriedky môžu generovať ďalšie výnosy (ale aj straty).

Nižší vplyv trhovej volatility

Trhová volatilita môže byť zdrojom stresu pre mnoho investorov. Dlhodobí investori sú však lepšie pripravení odolať týmto búrkam na akciovom trhu. Investovanie do indexov, ako je FTSE 100, počas akéhokoľvek 10-ročného obdobia medzi rokmi 1986 a 2021 malo 89% šancu na pozitívny výnos, čo dokazuje výhodu zotrvania na trhu.

Navyše investori, ktorí zostávajú investovaní po dlhšie obdobie, majú väčšiu pravdepodobnosť, že ich portfóliá prekonajú trhové prepady, a tým zmiernia dopady trhovej volatility. Táto odolnosť spočíva v schopnosti dlhodobých investorov zachovať pokoj počas obdobia trhovej volatility a vyhnúť sa panickému predaju, čím ťaží z odmien za svoju trpezlivosť, akonáhle sa trhy stabilizujú a zotavia.

Nižšie transakčné náklady

V investičnom svete môžu transakčné náklady významne ovplyvniť výnosy. Jednou z výhod dlhodobého investovania je, že môže viesť k nižším poplatkom za obchodovanie. Časté obchodovanie so sebou nesie vyššie náklady, ktoré môžu znižovať celkové výnosy.

Dlhodobí investori čelia transakčným poplatkom menej často v porovnaní s krátkodobými investormi. Pretože dlhodobé investície zahŕňajú menej nákupov a predajov, investori ušetria na poplatkoch za sprostredkovanie, ktoré sa môžu pri častejšom obchodovaní hromadiť. Navyše sú dane z kapitálových ziskov pri dlhodobých investíciách obvykle nižšie ako dane z krátkodobých ziskov, čo investorom umožňuje ponechať si väčšiu časť svojich výnosov.

Držaním investícií po dlhšiu dobu môžu investori tiež odložiť platenie daní z kapitálových ziskov, čo umožňuje, aby sa ich výnosy ďalej kumulovali na ich účtoch bez okamžitého daňového dopadu.

Nevýhody dlhodobého investovania

Aj keď dlhodobé investovanie prináša množstvo výhod, tiež so sebou nesie určité výzvy. Jednou z nich sú náklady príležitosti. Tie predstavujú potenciálne výhody, ktoré investor prepásne, ak sa rozhodne investovať do jednej možnosti namiesto inej.

Ďalej sa investori môžu stretnúť s problémami s likviditou pri dlhodobých investíciách, čo môže sťažiť prístup k finančným prostriedkom v prípade núdze alebo okamžitej potreby. Investori tiež potrebujú zachovať realistický prístup a rozpoznať známky zle výkonných investícií, aby predišli kumulovaným stratám v priebehu času.

Náklady na príležitosť

Náklady príležitosti v kontexte dlhodobého investovania sa týkajú zmeškaných príležitostí k ziskom z krátkodobých investícií. Inými slovami, dlhodobé investovanie môže znamenať, že investor príde o:

- vyššie výnosy, ktoré sa môžu objaviť v krátkodobom horizonte,

- potenciálne zisky z trhových výkyvov,

- schopnosť rýchlo reagovať na zmeny trhových podmienok.

To predstavuje významné náklady príležitosti.

Navyše, aj keď diverzifikácia pomáha minimalizovať riziko, môže tiež viesť k nižším celkovým výnosom. Dôvodom je, že diverzifikácia zabraňuje významnej koncentrácii investícií v jednom sektore alebo priemysle, čo možno považovať za formu nákladov príležitosti.

Porozumenie a riadenie nákladov príležitosti je kľúčové pre informované investičné rozhodnutia.

Obmedzená likvidita

Investori môžu čeliť problémom s rýchlym prístupom k svojim prostriedkom z dlhodobých investícií kvôli obmedzenej likvidite. Napríklad certifikáty o vklade (Certificates of Deposit – CD) sú typom dlhodobej investície, ktorá obvykle ponúka vyššie úrokové sadzby, ale má obmedzenú likviditu a sankcie za predčasné výbery.

Naopak účet na peňažnom trhu môže ponúknuť likvidnejšiu alternatívu pre tých, ktorí hľadajú ľahší prístup k svojim prostriedkom, čo z neho robí vhodnú možnosť pre krátkodobé investovanie. Ďalšou možnosťou sú štátne pokladničné poukážky, ktoré tiež poskytujú relatívne vyššiu likviditu.

Aj keď existujú certifikáty o vklade bez sankcií, ktoré umožňujú predčasný výber bez poplatkov, jedná sa skôr o výnimku než o pravidlo. U väčšiny certifikátov sa sankcie za predčasný výber obvykle vzťahujú na sumu vybraného kapitálu, čo môže znížiť výnosy z investície. Porozumenie obmedzeniam likvidity rôznych investičných nástrojov je kľúčové pre efektívnu správu portfólia.

Měnící se tržní podmínky

Ďalšou výzvou v oblasti dlhodobého investovania sú neustále sa meniace trhové podmienky, pretože trhy sú často poháňané strachom a chamtivosťou. Špekulatívne bubliny a ich prasknutie, rovnako ako vplyv rastúcich úrokových sadzieb alebo ekonomických prepadov, môžu ovplyvniť ocenenie aktív.

Dlhodobé investície do akcií sú vystavené rizikám nielen z hľadiska výkonu podnikov a globálnych trhových cyklov, ale aj ekonomických pohybov a zmien politík. Navyše zmeny menových kurzov (FX riziko) môžu ovplyvniť výnosy z investícií denominovaných v inej mene ako mene portfólia.

Prípadové štúdie: úspechy v dlhodobom investovaní

Dlhodobé investovanie vytvorilo niektorých z najúspešnejších investorov sveta, vrátane Warrena Buffetta a Petera Lyncha. Ich príbehy sú dôkazom sily trpezlivosti, disciplíny a strategického výberu investícií.

Warren Buffett, známy ako „Veštec z Omahy“, začal svoju investičnú cestu už v 11 rokoch nákupom akcií spoločnosti Cities Service. Do svojich 32 rokov si už vďaka svojim partnerstvám nazhromaždil bohatstvo presahujúce 7 miliónov dolárov. Buffettova prezieravá investícia do spoločnosti Berkshire Hathaway položila základy impéria, ktoré zahŕňalo rôznorodé podiely, ako napríklad Coca-Cola a American Express.

Peter Lynch, na druhej strane, sa zameral na princíp „investuj do toho, čo poznáš“ a detailný výskum. Vďaka tomu doviedol fond Magellan k priemernému ročnému výnosu 29 %, pričom zvýšil jeho aktíva z 20 miliónov na viac ako 14 miliárd dolárov. Hoci obaja dosiahli obrovské bohatstvo, Buffett aj Lynch sú známi svojim skromným životným štýlom a záväzkom k filantropii, čo odráža vyvážený prístup k riadeniu bohatstva.

Vyváženie dlhodobých a krátkodobých investícií

Úspešná investičná cesta vyžaduje nájdenie rovnováhy medzi dlhodobými a krátkodobými investíciami. Táto rovnováha je zásadná pre vytvorenie dobre štruktúrovaného portfólia, ktoré zodpovedá vašim finančným cieľom a tolerancii k riziku.

Hodnotenie vašej tolerancie k riziku

Hodnotenie tolerancie k riziku je kľúčovým krokom pri vyvažovaní dlhodobých a krátkodobých investícií. Zahŕňa zohľadnenie objektívnych faktorov, ako sú:

- Vek

- Časový horizont investícií

- Potreby príjmov

- Rodinné okolnosti

Je potrebné zohľadniť aj subjektívne faktory, vrátane vašej osobnosti a reakcie na straty. Vaša tolerancia k riziku sa môže v priebehu času meniť, napríklad môže byť konzervatívnejšia s pribúdajúcim vekom alebo v dôsledku životných zmien. Porozumenie vašej tolerancii k riziku pomáha zaistiť, že vaše investičné portfólio odráža vašu úroveň pohodlia a je v súlade s vašimi finančnými cieľmi.

Alokácia aktív

Akonáhle zhodnotíte svoju toleranciu k riziku, môžete pristúpiť k alokácii aktív. Tento proces zahŕňa rozdelenie vašich investícií medzi rôzne triedy aktív na základe vašej tolerancie k riziku a finančných cieľov. Investičné spoločnosti často vytvárajú modelové portfóliá od konzervatívnych po veľmi agresívne, aby zodpovedali rôznym úrovniam tolerancie k riziku investorov.

Vaša alokácia portfólia by mala byť pravidelne preskúmaná a vyvážená, aby si zachovala zamýšľané váženie aktív a prispôsobila sa prípadným zmenám finančných potrieb alebo životných okolností. Porozumenie tomu, ako alokovať aktíva, vám pomôže vytvoriť vyvážené portfólio, ktoré zahŕňa mix krátkodobých a dlhodobých investícií.

FAQ

Dlhodobé investovanie je stratégia, pri ktorej investor drží aktíva po dlhšie časové obdobie, obvykle niekoľko rokov alebo desaťročí. Cieľom je maximalizovať výnosy vďaka rastu kapitálu, zloženému úročeniu a nižším transakčným nákladom.

Zložené úročenie je proces, pri ktorom výnosy z investícií (napríklad dividendy) sú reinvestované, čím sa zvyšuje pôvodný kapitál a generujú ďalšie zisky. S časom môžu byť tieto efekty exponenciálne a významne prispieť k rastu bohatstva.

Nie nutne. Dlhodobé investovanie je vhodné pre investorov, ktorí majú trpezlivosť, disciplínu a dostatočnú toleranciu k riziku. Nie je vhodné pre tých, ktorí môžu potrebovať rýchly prístup k svojim prostriedkom alebo sa nechcú zmieriť s dočasnými stratami.

Áno, dlhodobé investovanie môže byť jedným z kľúčových nástrojov na dosiahnutie finančnej nezávislosti, najmä vďaka zloženému úročeniu a rastu hodnoty aktív. Vyžaduje si to však starostlivé plánovanie, trpezlivosť a disciplinovaný prístup.

Býčie a Medvedie trhy – všetko, čo by ste mali vedieť

Ako investovať úspory? Praktické tipy

Ako dosiahnuť finančnú nezávislosť – Praktické tipy

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.