Nvidia sa stala najväčšou spoločnosťou kótovanou na Wall Street, a teda aj najhodnotnejšou spoločnosťou na svete. Trvalo len 96 dní, kým jej kapitalizácia vzrástla z 2 biliónov USD na 3 bilióny USD. Prebiehajúci boom umelej inteligencie sa často prirovnáva k bubline dot-com a samotná spoločnosť Nvidia sa prirovnáva k spoločnosti Cisco Systems - hrdinovi internetového boomu. V marci 2000 sa spoločnosť Cisco stala najväčšou spoločnosťou kótovanou na americkej burze, desať rokov po svojom debute dosiahla hodnotu 500 miliárd dolárov. Akcionári sa však z postavenia spoločnosti Cisco na trhu netešili príliš dlho. Rok 2000 sa ukázal ako koniec bubliny a úplne iný pohľad na oceňovanie spoločností. Čaká podobný osud aj spoločnosť Nvidia, novopečenú hviezdu Wall Street?

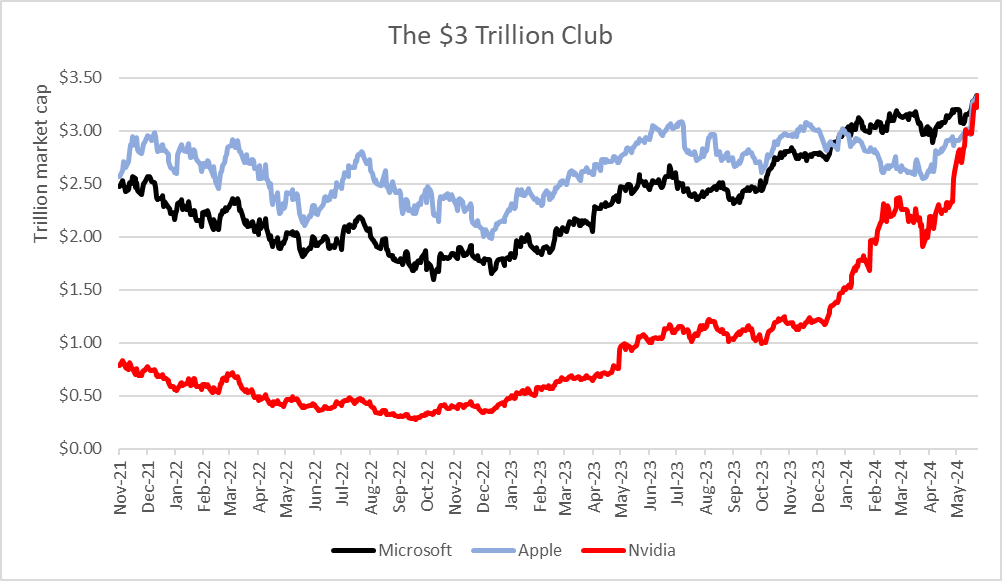

Spoločnosť Nvidia 18. júna prekonala burzové ocenenie spoločností Microsoft a Apple a dnes má hodnotu približne 3,34 bilióna USD. Spoločnosť potrebovala len 96 dní na to, aby jej ocenenie vzrástlo z 2 biliónov USD na 3 bilióny USD. Spoločnostiam Microsoft a Apple to trvalo 945, resp. 1 044 dní. Naopak, spoločnosti trvalo 262 dní, aby zvýšila svoju kapitalizáciu z 1 bilióna USD na 2 bilióny USD, v porovnaní so 786 a 749 dňami v prípade spomínaných dvoch najväčších spoločností Microsoft a Apple. Zdroj: XTB Research, Bloomberg Finance L.P.

Začnite investovať ešte dnes alebo vyskúšajte demo zdarma

OTVORIŤ OBCHODNÝ ÚČET VYSKÚŠAŤ DEMO Stiahnuť mobilnú aplikáciu Stiahnuť mobilnú aplikáciuV 90. rokoch 20. storočia bol obchodný rast spoločnosti Cisco poháňaný predajom smerovačov a sieťových prepínačov GSR, ktoré sa počas revolúcie v oblasti internetových technológií ukázali ako nedostatkový tovar. Dnes je spoločnosť Nvidia hlavným výrobcom grafických procesorov potrebných na vývoj umelej inteligencie a poskytovateľom infraštruktúry všetkých služieb zameraných na umelú inteligenciu. Nie je ťažké odhadnúť, že od roku 2023 spoločnosť zaznamenáva nevídané zlepšenie v podnikaní, ktorému sa darilo veľmi dobre predtým, ako sa AI dostala na titulné stránky novín.

Dopyt po čipoch Nvidia prevyšuje dostupnú ponuku, spoločnosť zvyšuje marže a dominuje trhovej medzere, do ktorej je veľmi ťažké vstúpiť. Stratili investori, ktorí považujú pokračujúci rast podnikania spoločnosti Nvidia takmer za samozrejmosť, kontakt s realitou a nadhodnocujú akcie? Zopakuje spoločnosť históriu Cisco Systems a hlavne, čo spája alebo rozdeľuje dnes pozorovaný trend umelej inteligencie s internetovou bublinou?

Ak preložíme graf rastu ceny akcií spoločnosti Nvidia (čierna čiara), na graf spoločnosti Cisco Systems (červená čiara), vidíme, že nárasty v období od roku 2020 do súčasnosti ešte nie sú na úrovni 1:1 podobne ako v prípade spoločnosti Cisco v rokoch 1995 až 2000. Zdroj: XTB Resarch, Bloomberg Finance L.P.

Čím sa líši spoločnosť Nvidia od spoločnosti Cisco a trend umelej inteligencie od dot-comov?

Porovnávanie bubliny dot-com s trendom umelej inteligencie sa nezdá byť úplne opodstatnené. Boom dot-com bol založený na náraste ocenenia relatívne nových podnikov, ktoré práve debutovali na trhu a sľubovali, že vďaka prítomnosti na internete zarobia viac. Napríklad akcie spoločností, ktoré praskli na dot-com bubline, ako CMGI, Yahoo, Amazon a Ebay, debutovali na Wall Street v rokoch 1994, 1996, 1997 a 1998. Tentoraz je situácia radikálne odlišná, nárasty sa zúžili na tucet technologických spoločností.

V prípade spoločností súvisiacich s umelou inteligenciou sa nárasty ocenenia týkajú najmä veľkých technologických (a nezadlžených) spoločností, ako sú Nvidia, Microsoft, Alphabet, Adobe a Dell, ktoré majú vyspelé a osvedčené obchodné modely. Nie je to náhoda, pretože biznis s umelou inteligenciou je veľmi drahý a už tu vidíme niečo, čo dnes definitívne odlišuje "internet" od umelej inteligencie. Investori, ktorí majú dnes ľahší prístup k údajom, starostlivo kalkulujú a vsádzajú na spoločnosti, ktoré vďaka umelej inteligencii nielen sľubujú, ale aj prezentujú reálne zlepšenie výkonnosti. Lepšia efektívnosť trhu vyplývajúca z rozsiahlejšieho prístupu k údajom (máme predsa internet) môže obmedziť chyby v oceňovaní, ktorých sa dopúšťali investori koncom 90. rokov.

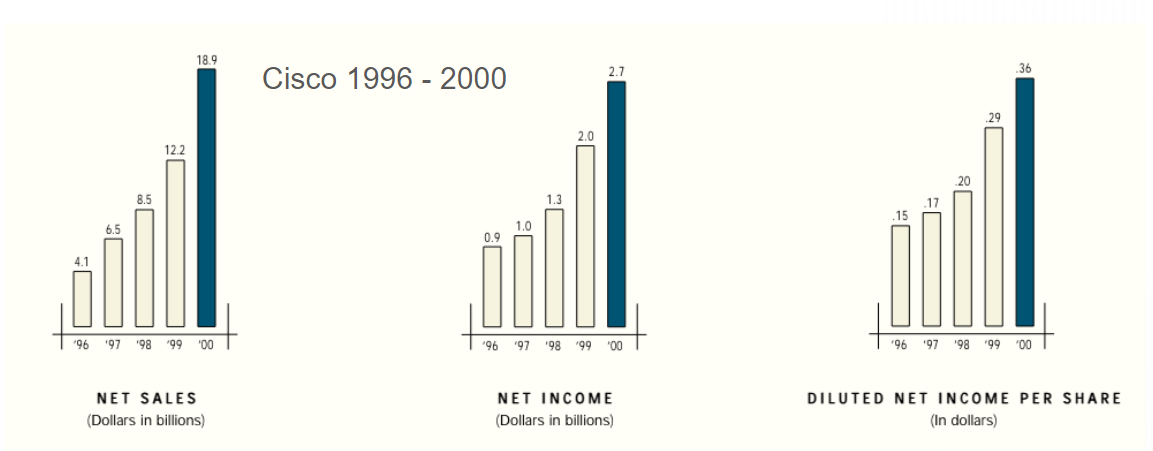

Rozsah podnikania spoločnosti Nvidia je tiež neporovnateľne väčší ako v prípade spoločnosti Cisco Systems. V roku 2000 mala spoločnosť Cisco čistý zisk 2,7 miliardy dolárov, zatiaľ čo Nvidia len v prvom štvrťroku 2024 vykázala čistý zisk 14,8 miliardy dolárov. Na vrchole býčieho trhu dosiahla spoločnosť Cisco v roku 2000 tržby vo výške 18,9 miliardy USD, zatiaľ čo spoločnosť Nvidia len v 1. štvrťroku tohto roka vykázala tržby vo výške viac ako 26 miliárd USD a v roku 2023 viac ako 60 miliárd USD. Výhoda spoločnosti Nvidia je zrejmá aj z hľadiska marží. Zatiaľ čo čistá marža spoločnosti Nvidia v súčasnosti presahuje 50 %, marža spoločnosti Cisco bola v čase najlepšieho momentu pre spoločnosť menej ako 15 %.

Model expanzie spoločnosti Cisco sa tiež vo veľkej miere spoliehal na akvizície súkromných podnikov - len v priebehu rokov 1999 a 2000 sa uskutočnili desiatky takýchto akvizícií. Spoločnosť Nvidia sa spolieha na organický rast spojený s dopytom zo strany svojich najväčších zákazníkov, medzi ktorých patria globálne technologické spoločnosti, ako napríklad Alphabet (Google), Microsoft, Amazon a Tesla.

Tržby, čistý zisk a zriedený zisk na akciu spoločnosti Cisco v rokoch 1996 až 2000. Zdroj: Cisco Systems.

V roku 1999 debutoval konkurent spoločnosti Cisco, spoločnosť Juniper Networks, s produktmi, ktoré do roku 2000 "pohltili" približne 30 % trhu s prepínačmi a smerovačmi, na ktorom dominovala spoločnosť Cisco. Niekoľko mesiacov po sprístupnení ChatGPT na jeseň 2022 už boli vydané desiatky nových jazykových modelov a ďalších nástrojov umelej inteligencie. Spoločnosť Nvidia si však v roku 2023 udržala svoju dominanciu s približne 98 % podielom na dodávkach vysokovýkonných grafických čipov do dátových centier. Tento podiel sa od roku 2022 prakticky nezmenil a v súčasnosti sa nemení, napriek tomu, že výkonný trh je predmetom povzdychov mnohých výrobcov čipov.

Zdá sa, že konkurencia v podobe Advanced Micro Devices alebo Qualcomm je stále ďaleko od toho, aby podiel spoločnosti Nvidia pohltila (čo však neznamená, že ho v horizonte niekoľkých nasledujúcich rokov nezvýši). Pravdepodobne to bude prebiehať skôr postupne a žiadny produkt nebude schopný uchmatnúť niekoľko desiatok percent trhového podielu, a to v priebehu jedného roka. Obchodné výhody spoločnosti Nvidia nie sú výsledkom vývoja produktov za posledných niekoľko mesiacov; spoločnosť už roky dominuje ako dodávateľ najvýkonnejších grafických čipov pre herný a vedecký sektor.

Podobnosť dot-com - opakuje sa história?

Podobne ako v prípade internetovej bubliny, aj správy o zavádzaní umelej inteligencie sa v súčasnosti tešia veľkej pozornosti investorov a často vedú k dynamickému rastu cien akcií. Prvé miesto spoločnosti Nvidia na pódiu Wall Street zároveň znamená, že prvýkrát od roku 2000 získal poskytovateľ počítačovej infraštruktúry status najhodnotnejšej spoločnosti na Wall Street. Aj bývalý generálny riaditeľ spoločnosti Cisco John Chambers zhodnotil, že dôsledky trendu umelej inteligencie zrejme prinesú podnikom podobné výhody ako internet alebo cloud computing (hoci dynamika a rozsah zmien sú odlišné). V pamätnom roku 2000 Chambers napísal, že priemyselná revolúcia poháňaná internetom sa práve začala a že internet poháňa dopyt po produktoch spoločnosti Cisco vo všetkých krajinách a spoločnostiach a podporuje silu americkej ekonomiky. Mnohé z týchto slov pripomínajú dnešné vyjadrenia generálneho riaditeľa spoločnosti Nvidia Jensena Huanga.

Rozmach dot-comu pokračoval v čase, keď boli úrokové sadzby v Spojených štátoch vysoké a pohybovali sa okolo 7 %. Môžeme povedať, že vysoká bezriziková miera (výnosy dlhopisov) vtedy aj teraz neodrádza investorov od nákupu akcií. Čiastočne za to môže prémia v ocenení vyplývajúca z vtedajšej internetovej revolúcie a teraz očakávaného zvýšenia efektívnosti podnikov v dôsledku umelej inteligencie. Investori sa dnes snažia posúdiť vplyv generatívnej umelej inteligencie na obchodné modely mnohých spoločností a vedomie prebiehajúcej technologickej revolúcie podnecuje nákupy technologických akcií. Nezabúdajme však, že v roku 2000, keď spoločnosť Cisco napísala, že sa nachádza uprostred tejto revolúcie a zaznamenáva zlepšenia v každom segmente podnikania, sa jej akcie prepadli.

V roku 2001 bol FED nútený v dôsledku signálov recesie uskutočniť až 11 znížení sadzieb, ktorým predchádzal pokles cien akcií, keďže investori začali odhadovať pokles dopytu a tržieb mnohých internetových spoločností v súvislosti s oslabovaním spotrebiteľov a spomaľovaním americkej ekonomiky. Hoci celkový stav americkej ekonomiky je v súčasnosti naďalej dobrý, v posledných mesiacoch sme zaznamenali určité známky klesajúceho dopytu, ktorý zaťažili vyššie úrokové sadzby. Nejde však o dostatočne veľké spomalenie, aby Wall Street začala vnímať dnešné oslabenie ako signál recesie. Slabšie údaje sa teraz interpretujú ako záruka rýchlejšieho uvoľňovania politiky Fedu, a teda "mäkkého pristátia". Napriek tomu aj v rokoch 1995 až 2000 panovala všeobecná viera v silu americkej ekonomiky.

Priemerný medziročný rast tržieb spoločnosti Cisco Systems o 9,9 % v desaťročí 2000 - 2010 zostal vysoký v porovnaní s rastom tržieb technologických spoločností (2,9 %) a celého indexu S&P 500 (3,4 %), ale neochránil akcie spoločnosti pred "precenením" a poklesom ocenenia na burze. Navyše, tržby v desaťročí 2010 až 2020 klesli a zostávajú nižšie, čo naznačuje, že dopyt po hlavných produktoch spoločnosti je uspokojený. Akcie spoločnosti uzavreli desaťročie na úrovni približne 20 USD za akciu v porovnaní s historickým maximom 80 USD dosiahnutým v marci 2000, keď bola spoločnosť Cisco najväčšou americkou spoločnosťou na Wall Street. To dobre ukazuje situáciu, v ktorej podnikanie spoločnosti Nvidia síce rastie, a to počas prebiehajúceho trendu škálovania umelej inteligencie, ale vôbec sa to nemusí prejaviť v ďalšom raste ceny jej akcií, ak trh precenil dynamiku expanzie na začiatku tohto trendu.

Pomer ceny k tržbám spoločnosti Cisco v rokoch 1998 až 2000 exponenciálne rástol a nakoniec sa ocitol na vyšších úrovniach, ako je súčasný pomer spoločnosti Nvidia. Po masívnej expanzii sa tento pomer už nikdy nevrátil na pôvodnú úroveň a dnes, približne 30 rokov po začiatku "internetovej bubliny", Wall Street nepovažuje podnikanie spoločnosti Cisco za mimoriadne sľubné. Ocenenie spoločností kótovaných na burze v USA, nielen spoločnosti Nvidia, je v súčasnosti väčšinou nižšie ako v poslednej rovine 90. rokov. Z historického hľadiska však zostávajú vysoké. Zdroj: XTB Research, Bloomberg Finance L.P.

Zhrnutie

Odhliadnuc od "detailov", eufória okolo akcií spoločnosti Nvidia a umelej inteligencie pripomína eufóriu z éry dot-com a do istej miery platí porovnanie so spoločnosťou Cisco Systems. Investori sa opäť zbláznili do novej technologickej revolúcie, ktorá prinesie skokové zmeny v mnohých odvetviach - od výroby až po služby. Sú ochotní platiť viac za akcie spoločností s umelou inteligenciou; vidíme to na mnohých spoločnostiach z burzy Nasdaq, ktoré sú schopné zaznamenávať dvojciferné zisky a od seansy k seanse zvyšovať kapitalizáciu o desiatky miliárd dolárov... vďaka zmienkam o nových produktoch s umelou inteligenciou alebo vyšším prognózam zisku, ktorých motorom je umelá inteligencia.

Neuveriteľný optimizmus okolo podnikania spoločnosti Nvidia dokonale vystihujú fotografie autogramov, ktoré investorom rozdáva generálny riaditeľ Jensens Huang. Môžeme opatrne predpokladať, že v tomto prípade sa história nebude opakovať, ale finále sa bude rýmovať. Podobne ako v prípade dotcomu sa môže ukázať, že najväčšou hrozbou pre Nvidiu nie je konkurencia, ale recesia, ktorá by znížila rozsah objednávok čipov s umelou inteligenciou a schladila trhovú eufóriu. Ako ukázala história, hypotetický krach nemusí nutne zabrzdiť celý trend umelej inteligencie, ktorý je nepochybne revolučný.

Koniec koncov, prudký pád spoločnosti Cisco v roku 2000 nebol predzvesťou konca internetovej revolúcie, ale dôsledkom príliš vysokého ocenenia akcií a všeobecného optimizmu, ktorý príliš rýchlo znížil mieru silného rastu. Otázka by preto nemala znieť "či", ale kedy akcie Nvidie prejdú hlbokým diskontom, pretože nárast objednávok GPU pravdepodobne nebude trvať večne, alebo aspoň nebude vždy taký dynamický ako na začiatku rodiaceho sa trendu. Z dlhodobého hľadiska sa ako určitá hrozba pre spoločnosť môže ukázať aj Taiwan, ktorý je v epicentre geopolitických nepokojov a odkiaľ TSMC vyrába GPU pre Nvidiu.

Cenový graf akcií spoločnosti Nvidia (interval D1)

Akcie spoločnosti Nvidia vzrástli od začiatku roka o 180 % a takmer 13-krát od lokálneho minima na jeseň 2022; zjavným katalyzátorom nálady okolo spoločnosti a trendu AI bolo verejné zverejnenie ChatGPT od OpenAI, 30. novembra 2022. Pri pohľade na geometriu trhu a rozsah vzostupnej vlny, trvajúcej od mája, vidíme, že 18. júna, keď sa Nvidia stala najväčšou spoločnosťou na Wall Street, bol rozsah vzostupného impulzu 1:1 zhodný s posledným impulzom, po ktorom nasledovala korekcia (ukončená na prelome apríla a mája). Po výsledkoch za 1. fiškálny štvrťrok 2025 (kalendárny 1. štvrťrok 2024) vzrástli akcie spoločnosti o takmer 70 %. Volatilita cien akcií spoločnosti Nvidia je veľmi vysoká a pripomína spoločnosť s malou kapitalizáciou, napriek obrovskému oceneniu spoločnosti ako celku, čo naznačuje obrovský prílev kapitálu v poslednom období.

Zdroj: xStation5

Finančné ukazovatele spoločnosti Nvidia

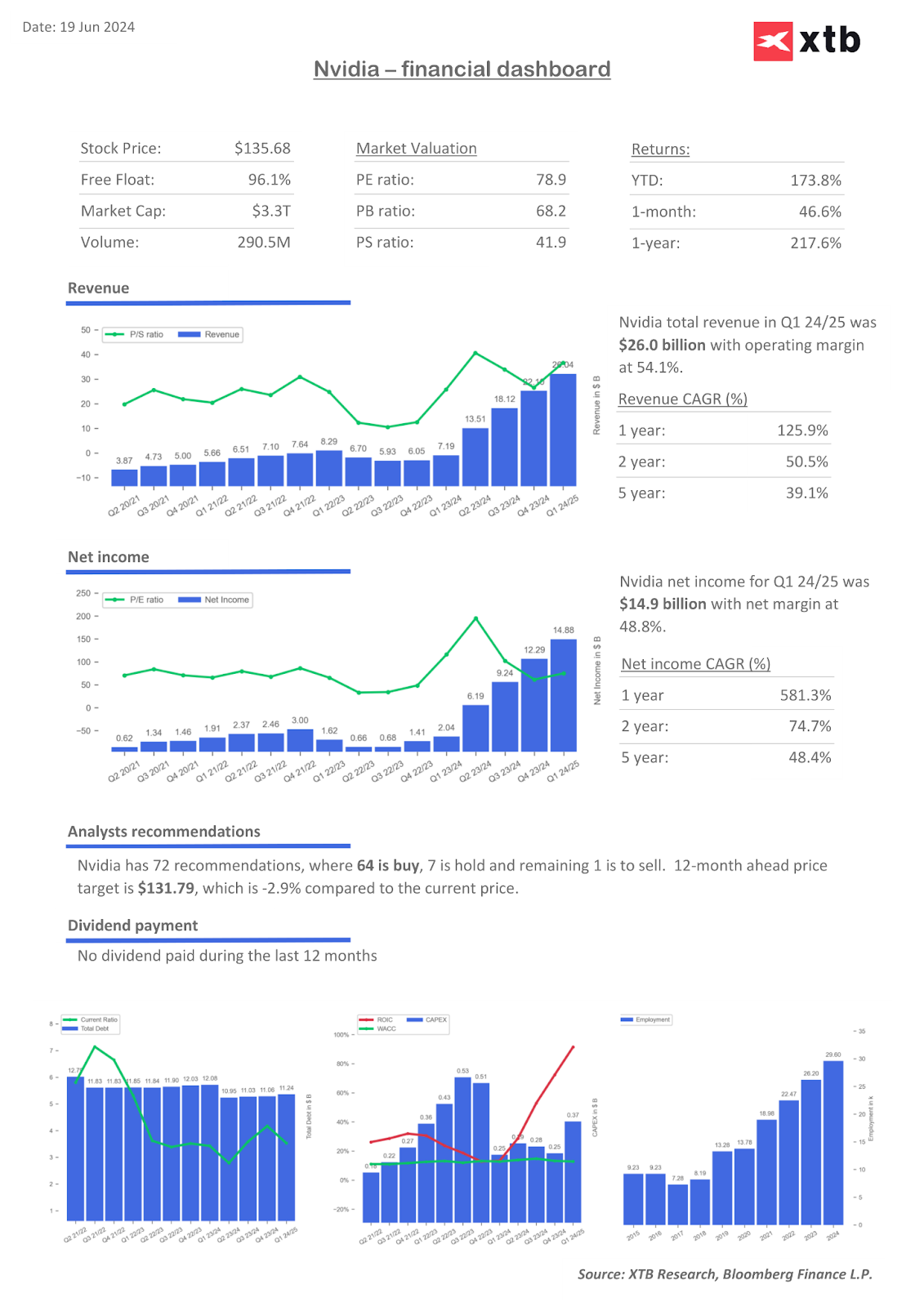

Zložená ročná miera rastu (CAGR) 581 % za posledný rok odráža dynamiku obchodnej expanzie spoločnosti Nvidia. Zisky a príjmy zo segmentu dátových centier dominujú, hoci v posledných rokoch boli hlavným zdrojom príjmov hry. Zdroj: XTB Research, Bloomberg Finance L.P.

Analytik XTB pre finančné trhy Eryk Szmyd

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.