Údaje o inflácii v USA za jún boli zverejnené včera o 14:30. Správa pozitívne prekvapila, keďže inflácia dopadla pod očakávania. Údaje ukázali pokles miery spotrebiteľských cien na 3,0 % medziročne (očakávania boli na úrovni 3,1 % medziročne), pričom jadrová miera (bez cien energií a potravín) klesla na 3,3 % medziročne (očakávania boli na úrovni 3,4 % medziročne). Po zverejnení sme zaznamenali výrazné zisky amerických indexov, ako aj prudký pokles amerického dolára a výnosov dlhopisov. Hlavné indexy, konkrétne US500 a US100, však neskôr tieto zisky rýchlo vymazali a deň ukončili poklesom o 0,88 %, resp. 2,20 %. Zaujímavé je, že zisky indexu US2000 s malou kapitalizáciou (Russell 2000) sa udržali, čo mohlo byť ovplyvnené nádejou na určitú úľavu medzi menšími podnikmi v súvislosti s nadchádzajúcim znížením úrokových sadzieb. Je však zníženie sadzieb na septembrovom zasadnutí FOMC hotovou vecou? Pozrite si našu analýzu založenú na najnovších údajoch.

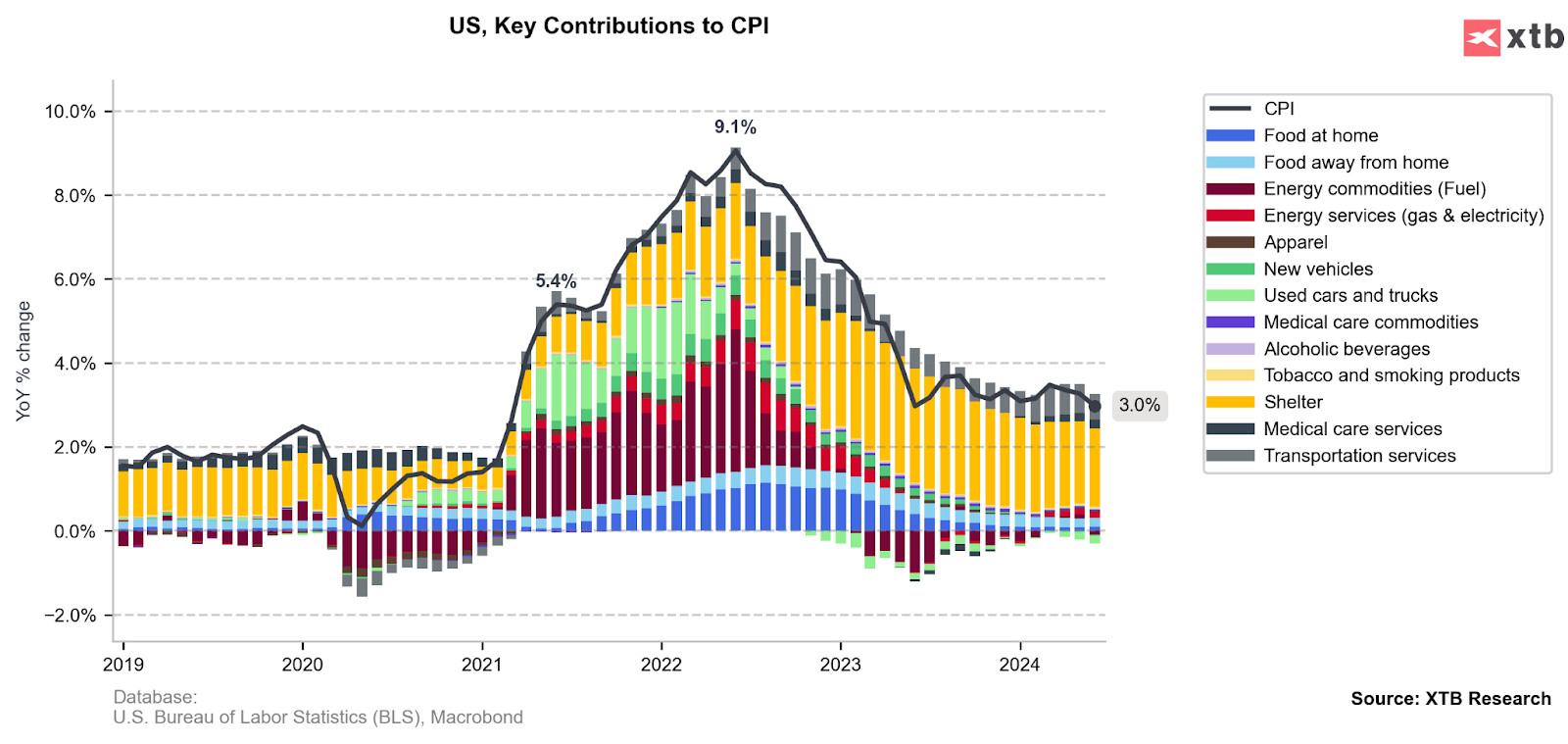

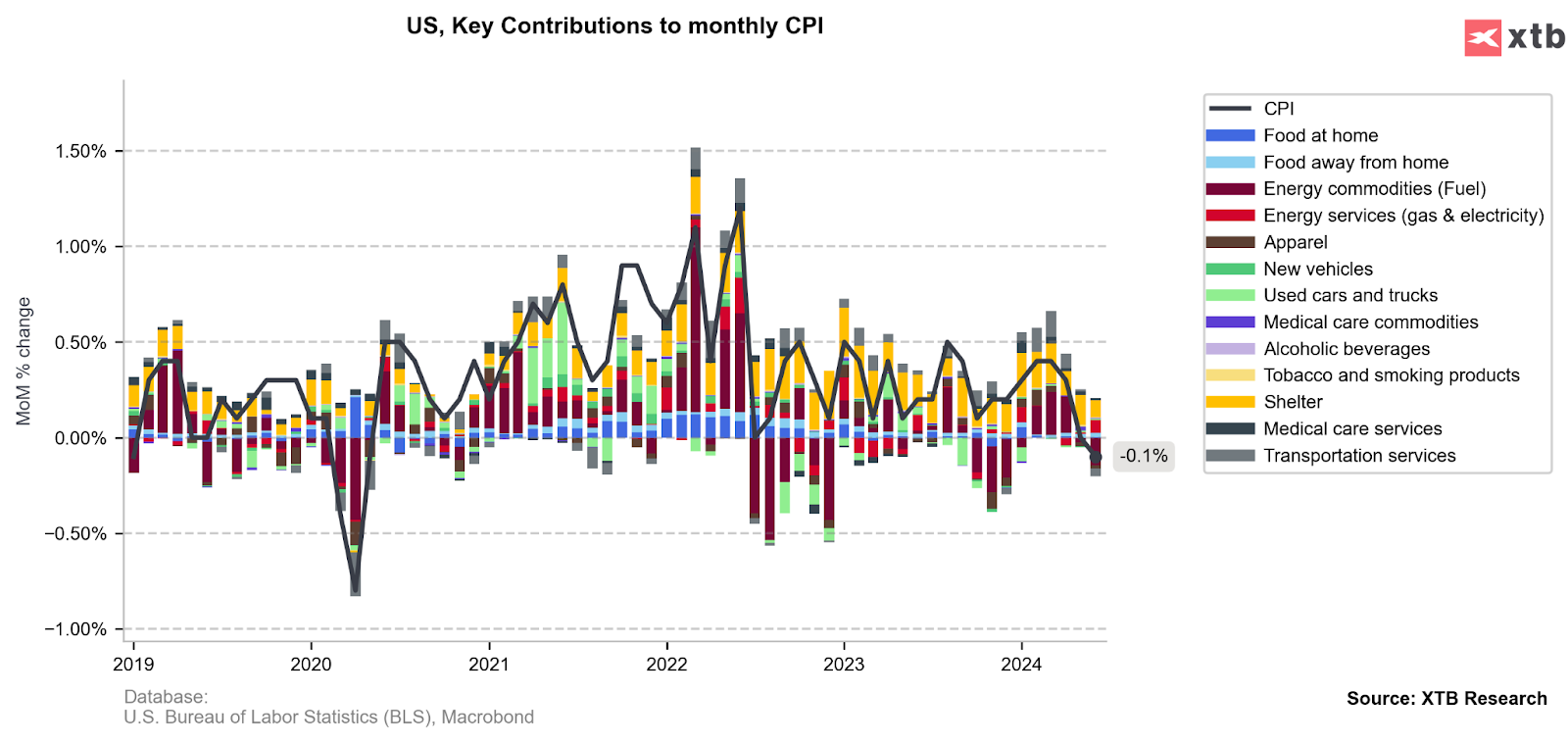

Celková a jadrová inflácia

Začnite investovať ešte dnes alebo vyskúšajte demo zdarma

OTVORIŤ OBCHODNÝ ÚČET VYSKÚŠAŤ DEMO Stiahnuť mobilnú aplikáciu Stiahnuť mobilnú aplikáciuRočná miera inflácie bola skutočne nižšia, ako sa očakávalo, ale miera rastu cien v tvrdohlavom sektore služieb zostáva vysoká. Nižší než očakávaný údaj bol do značnej miery možný v dôsledku deflačných alebo neutrálnych údajov z iných sektorov hospodárstva. K dezinflácii prispeli kategórie ako nové a ojazdené automobily, nízke ceny potravín a ceny energií. Najväčší podiel na inflácii majú pritom stále ceny prenájmov, ktoré pomaly, ale isto smerujú k stabilizácii.

Môže nízka inflácia pretrvať?

Potenciál ďalšieho spomalenia rastu cien v niektorých sektoroch môže byť obmedzený, najmä v tých, ktoré doteraz prispievali k dezinflácii hlavného ukazovateľa.

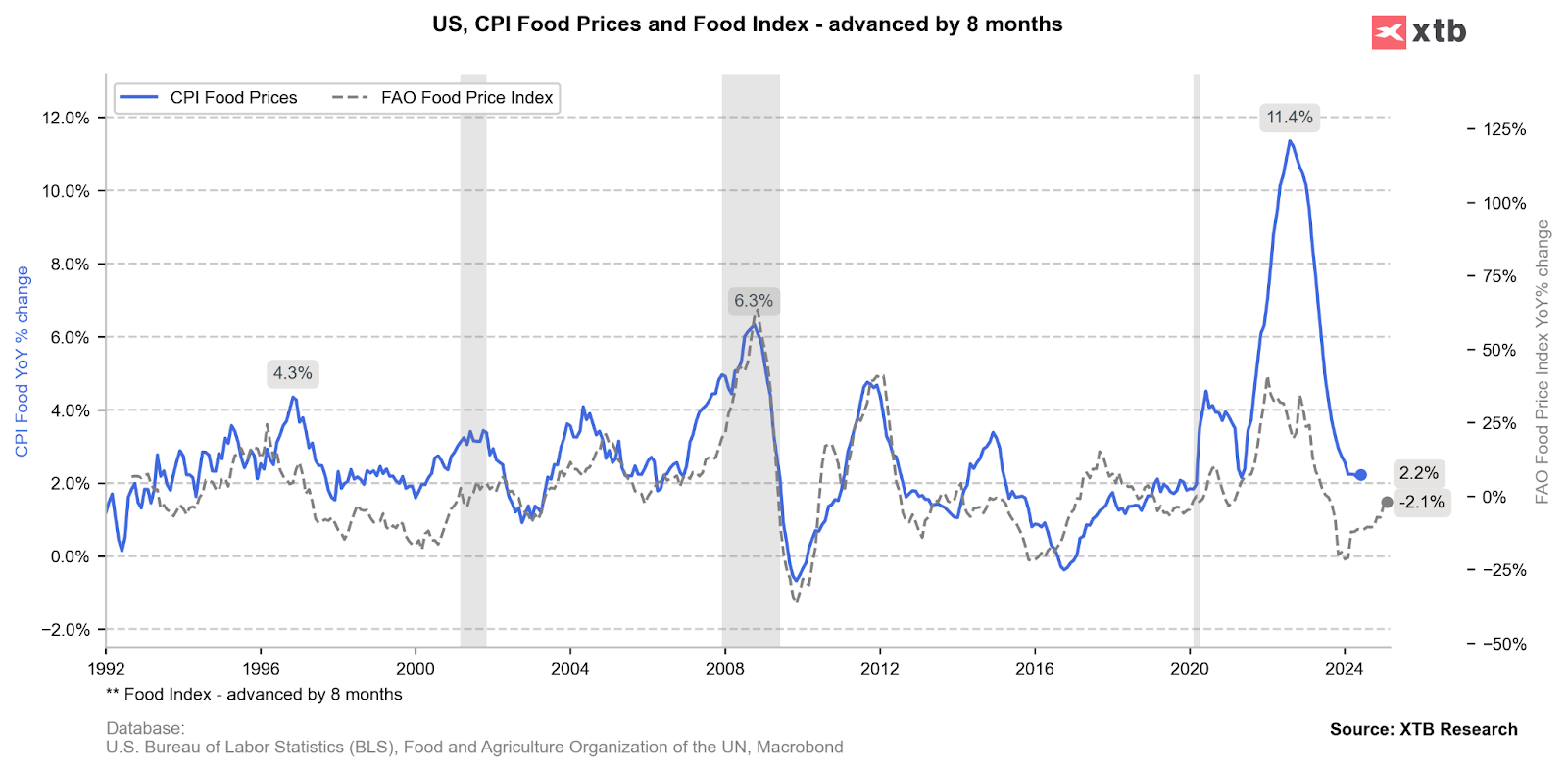

Inflácia potravín zostáva nízka a ich pozitívny vplyv v nasledujúcich mesiacoch môže byť z tohto dôvodu obmedzený.

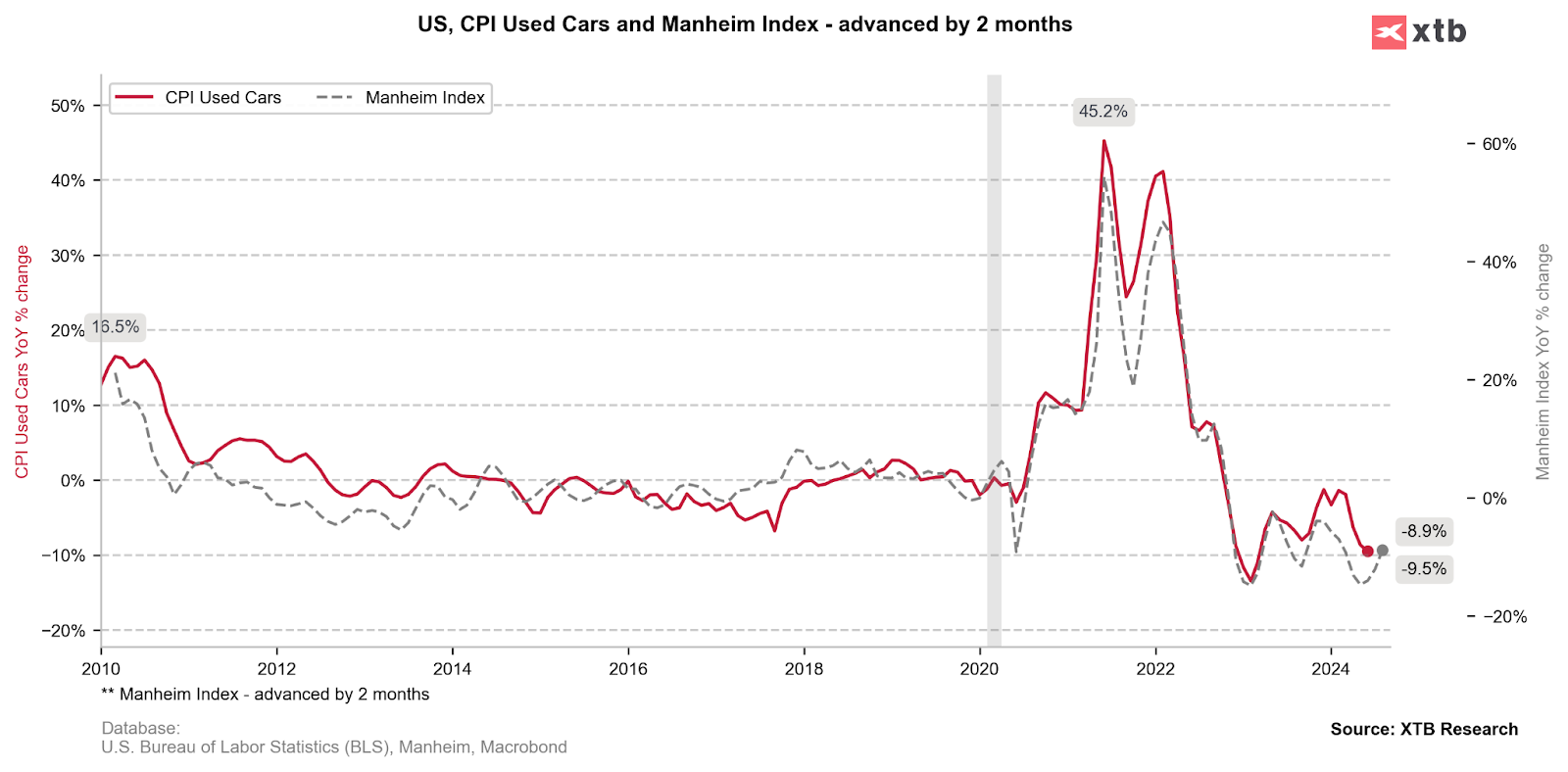

Podobne vyzerá situácia aj v sektore ojazdených a nových automobilov. Poklesy v posledných mesiacoch znamenajú pri takejto nízkej základni len malú šancu na ďalší klesajúci trend.

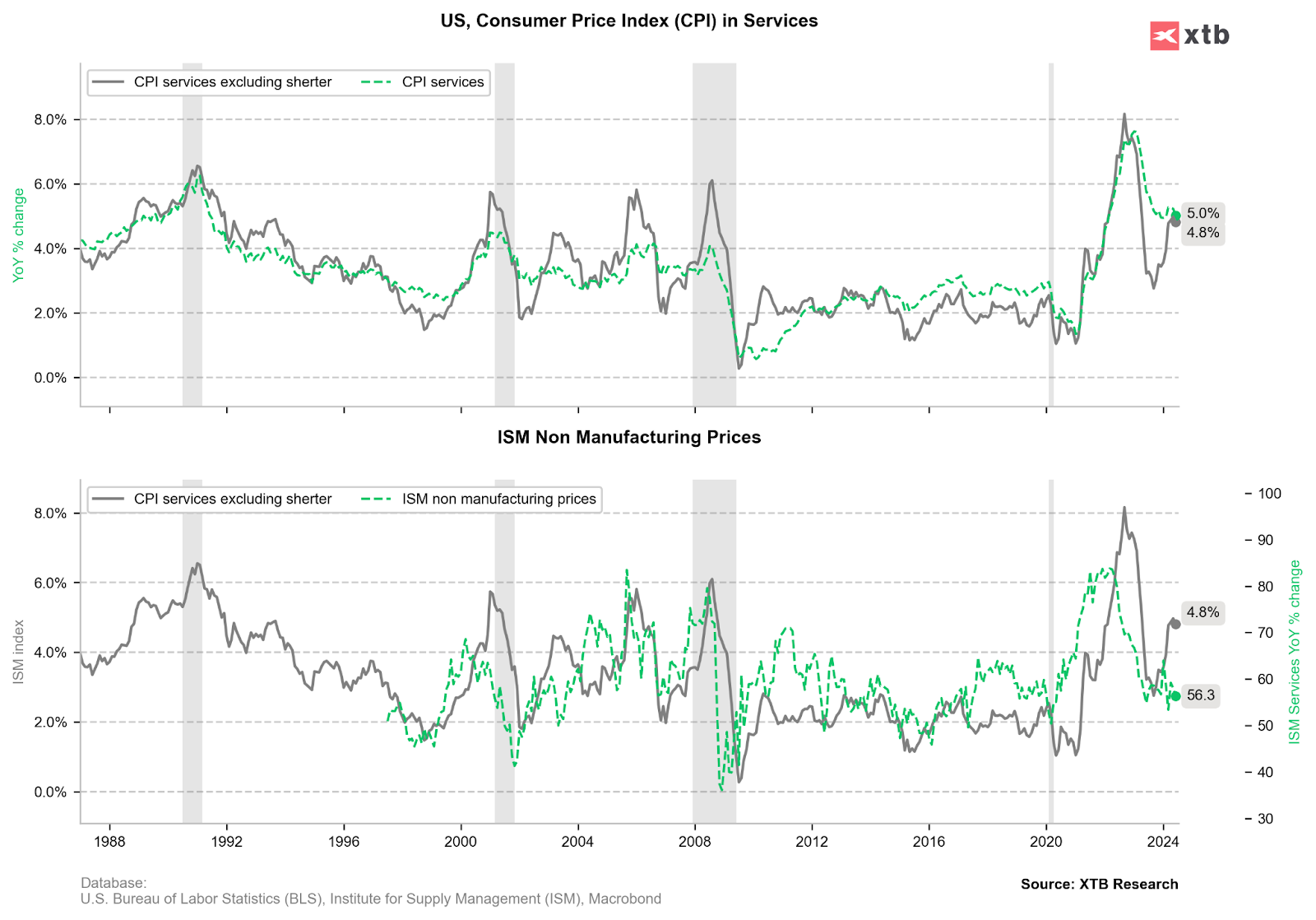

Všetka nádej preto zostáva v inflácii v sektore služieb, ktorá zatiaľ zostáva vysoká. Tu platí, že mesačné údaje vyzerajú lepšie ako ročné. Úzka korelácia medzi cenami prenájmov a cenami nehnuteľností (Case Shillerov cenový index) však naznačuje, že klesajúci trend môže trvať ešte niekoľko mesiacov pred potenciálnym oživením začiatkom budúceho roka.

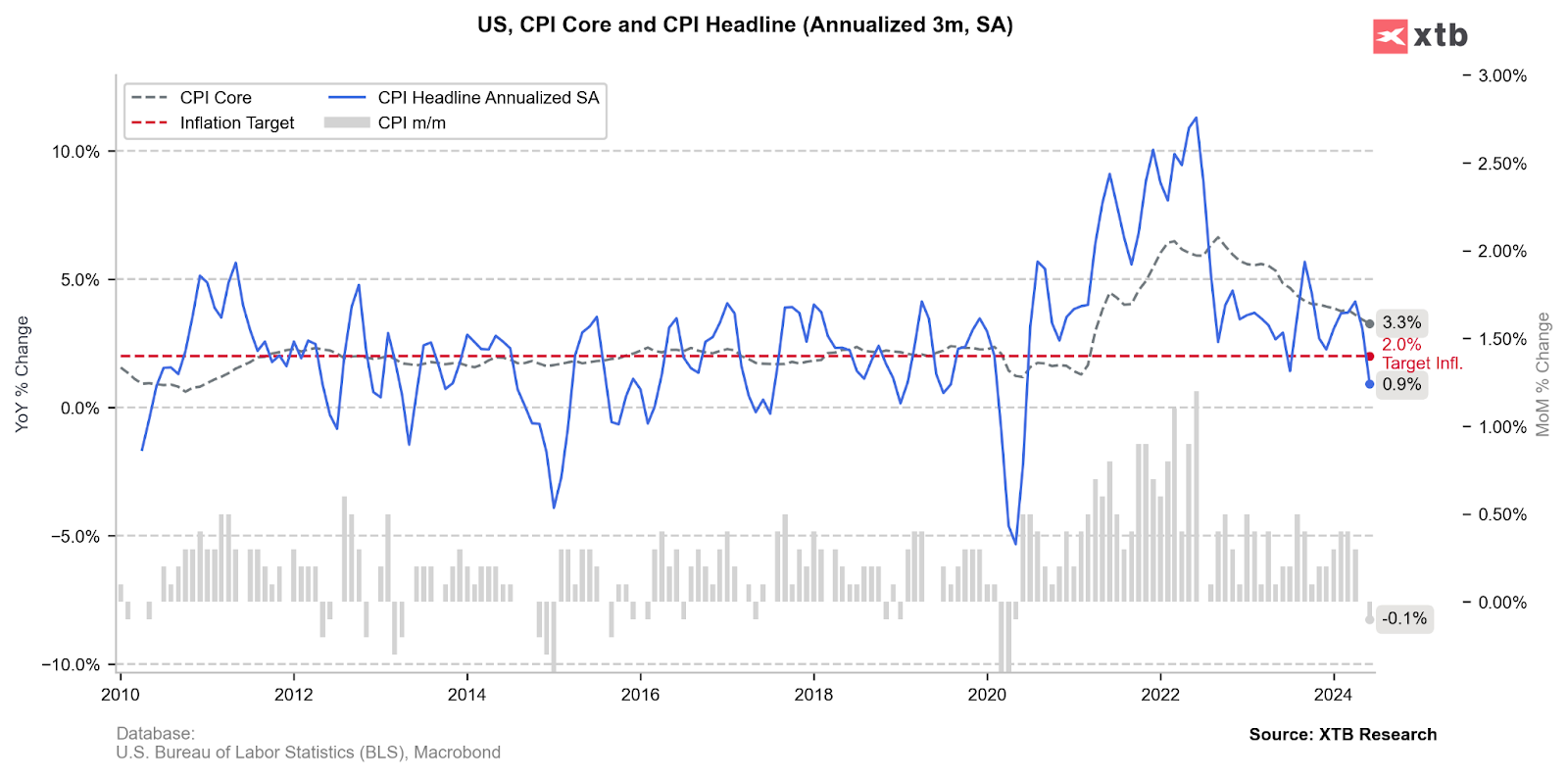

Mesačné údaje podporujú optimizmus

Práve mesačné údaje sú silným argumentom pre to, aby Fed na septembrovom zasadnutí pristúpil k prvému zníženiu úrokových sadzieb. Júnový medzimesačný pokles inflácie o 0,1 % po nezmenenom májovom raste (0,0 % medzimesačne) v súčasnosti podnecuje špekulácie trhu.

Anualizovaná inflácia za posledné tri mesiace totiž klesla na 0,9 %, čo je najnižšia hodnota za posledné 4 roky a výrazne pod cieľom Fedu.

Začne Fed v septembri znižovať sadzby?

V konečnom dôsledku všetko stále závisí od údajov o inflácii za júl a august. Pre Fed je najdôležitejšie udržať udržateľný dezinflačný trend. Údaje z posledných dvoch mesiacov boli v tomto kontexte veľmi dobré, a ak sa udržia, v septembri sa pravdepodobne dočkáme prvého zníženia o 25 bázických bodov. Nasledujúce 3-4 mesiace sú vhodným obdobím na uvoľnenie menovej politiky. V súčasnosti trhy plne počítajú s prvým znížením sadzieb na septembrovom zasadaní, zatiaľ čo pred zverejnením správy bola táto šanca 78 %. Investori teraz oceňujú celkovo 2,43 zníženia sadzieb za celý rok 2024 v porovnaní s 2,02 zníženiami pred zverejnením správy. To znamená, že zatiaľ sa ako pravdepodobné javia zníženia v septembri a decembri tohto roka s možnosťou ďalšieho zníženia medzi nimi (v novembri).

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.