Pri pohľade na globálne hospodárske údaje a výkonnosť akciových indexov by bolo takmer slepé povedať, že spoločnostiam v leteckom sektore sa jednoducho musí dariť. To však nie je pravda. Odvetvie čelí mnohým výzvam, z ktorých niektoré majú cyklický charakter a iné štrukturálny. V dôsledku toho, hoci je cestovná sezóna v plnom prúde a tretí štvrťrok roka by mal byť rekordný a podporujúci dopyt po akciách leteckých spoločností, je ťažké vidieť známky sezónnej eufórie. V prvom polroku európsky sektor leteckých spoločností vážený podľa kapitalizácie ustúpil takmer o 10 % oproti viac ako 9 % rastu cien akcií z indexu STOXX Europe 600. Prečo?

Vplyv malo niekoľko faktorov vrátane obáv z inflácie, ktoré zmenili spotrebiteľské trendy, čím sa zvýšil dopyt po "nízkorozpočtových" leteckých spoločnostiach, a rastúcich nákladov spoločností využívajúcich prevažne prenajaté flotily. Výsledkom je, že hoci je spotrebiteľ silný a nezamestnanosť nízka, nepremieta sa to do uspokojivo vysokého "dovolenkového" dopytu, pričom vyššie úrokové sadzby a ceny služieb tlmia "pozitívne" účinky nižších cien ropy. Sotva, Ryanair, ktorý donedávna žiaril nárastom, zaznamenal od začiatku apríla takmer 30 % pokles. Investori tiež očakávajú diskont v ocenení v dôsledku vystavenia sa geopolitickému riziku. Vyššie úrokové sadzby zvyšujú náklady leteckých spoločností založených na lízingu a marže sa dostali pod tlak v dôsledku rastúcich miezd a cien služieb.

Začnite investovať ešte dnes alebo vyskúšajte demo zdarma

OTVORIŤ OBCHODNÝ ÚČET VYSKÚŠAŤ DEMO Stiahnuť mobilnú aplikáciu Stiahnuť mobilnú aplikáciu

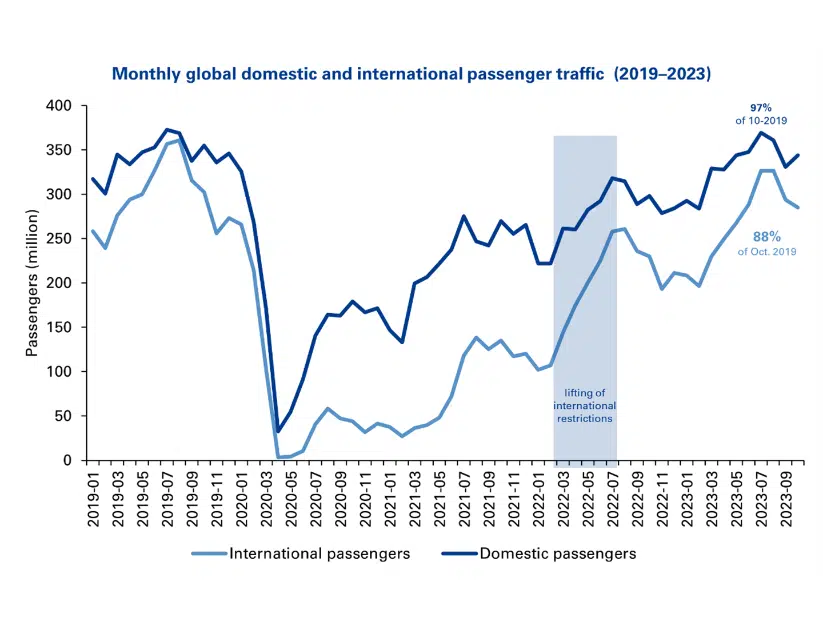

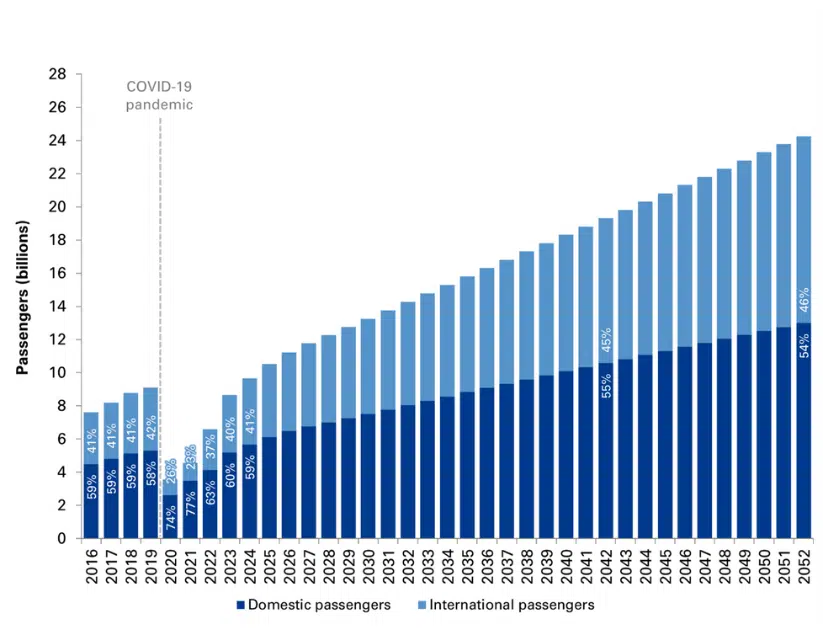

Aj tri roky po pandémii koronavírusu bol celosvetový objem vybavených cestujúcich nižší ako v roku 2019. Jedinou veľkou leteckou spoločnosťou, ktorej akcie vzrástli nad úroveň spred pandémie, je Ryanair. Zdroj: ACI World

Dopyt po letoch nie je taký silný?

Pandémia koronavírusu spôsobila prvý "náraz" v odvetví leteckej dopravy. Uzávierky viedli k sérii prepadov akcií z leteckého sektora a spotrebitelia mali obmedzené alebo žiadne využitie dopravcov. V konečnom dôsledku pandémia, resp. reakcia centrálnych bánk na vyhliadku trvalej recesie (ktorá sa nečakane ukázala byť len sezónnou), viedla k nadmernej stimulácii ekonomiky a zvýšenej inflácii. Letecké spoločnosti zasiahnuté pandémiou sotva stihli využiť stimuly trhu a spiaci dopyt v rokoch 2021 - 2022 a inflácia sa zmenila na problém... Ceny rástli na úroveň, ktorú spotrebitelia čoraz ťažšie akceptovali, a centrálne banky boli nútené zvýšiť úrokové sadzby.

Táto kombinácia faktorov sa pre odvetvie ukázala ako katastrofálna a nárast nákladov spoločností nezmiernil ani silný spotrebiteľ, ktorý zmenil preferencie a prispôsobil sa novej situácii. Medzinárodná rada letísk (ACI) World nedávno zverejnila polročnú aktualizáciu odhadovaného dopytu po leteckej doprave v roku 2024. Táto prognóza zahŕňala údaje z 2 600 letísk vo viac ako 180 krajinách. Pred pandémiou sa očakávalo, že v roku 2023 dosiahne celosvetový počet cestujúcich 10,5 miliardy. To by predstavovalo 119 % nárast oproti roku 2019. Aktualizovaný odhad na rok 2023 bol približne 8,7 miliardy cestujúcich na celom svete. To je výrazne menej, ako sa očakávalo (hoci o 31 % viac ako v roku 2022). Na odvetvie má do určitej miery vplyv aj nižší počet vybavených služobných ciest; nové možnosti stretnutí na diaľku znižujú dopyt.

Podiely veľkých leteckých spoločností "strácajú" na úkor malých

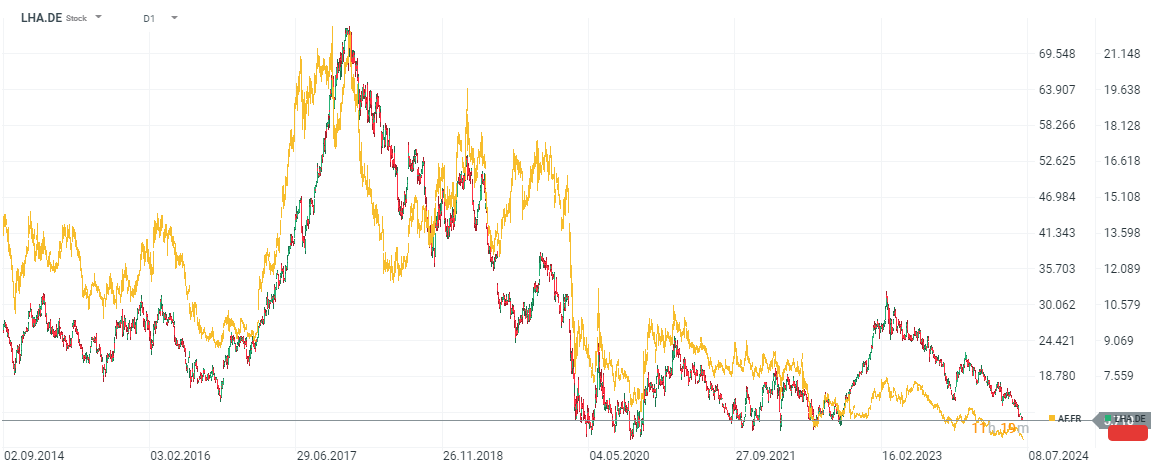

Veľké letecké spoločnosti znamenajú veľké náklady, dlhé trasy a zákazníkov ochotných minúť viac peňazí na lietanie - problém nastáva, keď zlyhá posledná zložka. Napriek historicky nízkej nezamestnanosti v Európskej únii (a Spojených štátoch), ako aj značne pružnej ekonomike a nižším cenám ropy sa zdá, že akcie európskych leteckých spoločností ako Lufthansa a Air France KLM nikto nechce kupovať.

V skutočnosti sú kotácie cien akcií na úrovni "covid panic" z roku 2020. Obe spoločnosti čelia výrazným mzdovým tlakom, vyšším prevádzkovým nákladom a nákladom na údržbu lietadiel. Ďalšou "záťažou" sú nové poplatky za udržateľné letecké palivo, prostredníctvom ktorých Lufthansa zvýšila ceny leteniek o takmer 80 eur. Investori sa obávajú, že to povedie k ďalšiemu zničeniu dopytu, čo vytvorí ďalší tlak na podniky, ktoré už teraz vyzerajú zle. Akcie frankfurtského letiska Fraport AG boli v posledných rokoch podobne "zničené".

Zdroj: xStation5

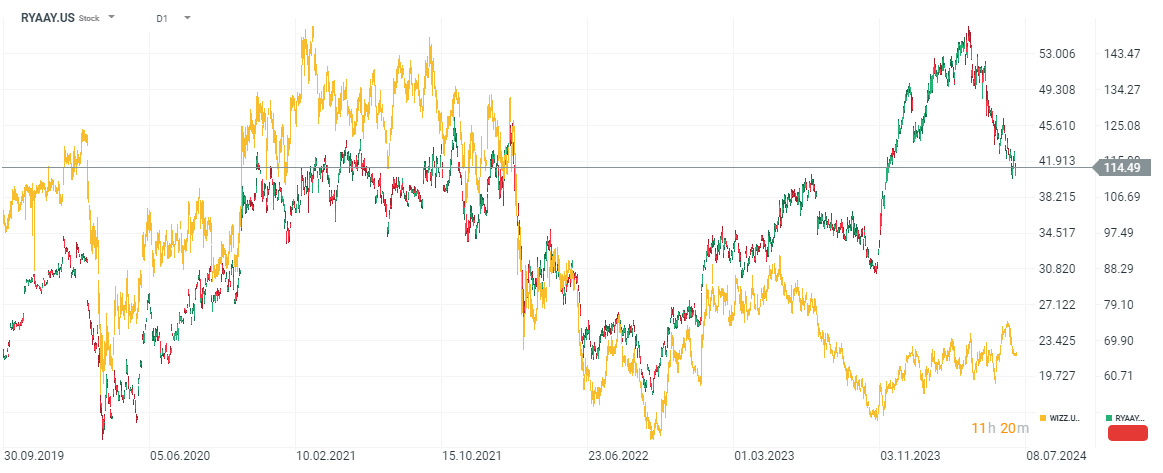

Zatiaľ čo akcie najväčších, rozpoznateľných leteckých spoločností na starom kontinente vyzerajú, akoby práve pristáli, akciám menších kontinentálnych leteckých spoločností sa darí lepšie. Hovoríme o spoločnosti Wizz Air (ktorá nedávno zápasila s problémami s motormi Pratt & Whitney) alebo Ryanair. Dôvody?Spotrebitelia ovplyvnení infláciou sa vzdávajú drahších medzikontinentálnych ciest a volia menej náročné destinácie pre peňaženky. V odvetví sú dôležité aj detaily - mnohí prevádzkovatelia sa spoliehajú na lízing a požičiavanie strojov, čo ďalej zvyšuje náklady na podnikanie - ešte viac v prostredí vysokých úrokových sadzieb, keď veritelia očakávajú vyššiu prémiu, za poskytnutie kapitálu alebo lízing strojov.

V prípade spoločnosti Ryanair to tak nie je a "nižšiu obchodnú páku" a vlastný vozový park v problematickom prostredí investori vnímajú ako výhodu. Máme teda prvé závery - spotrebiteľ si neodopiera potešenie, ale mení svoju voľbu a prispôsobuje sa situácii. Solídny rast miezd sa teda zatiaľ nepremietol do astronomického dopytu. Navyše vysoké úrokové sadzby ponúkajú vyššie úroky na sporiacich účtoch, resp. výnosy z dlhopisov... Spotrebiteľ vidí alternatívu "zarábania" na úrokoch z hotovosti.

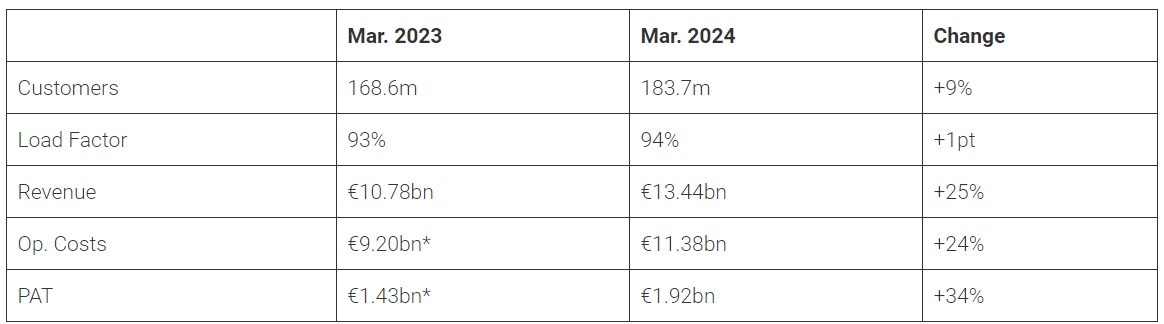

Tržby spoločnosti Ryanair v roku 2023 vzrástli zo 4,8 miliardy eur na 10,78 miliardy eur, pričom zisk pred zdanením sa medziročne zvýšil o 34 %. Spoločnosť vlani vybavila 184 miliónov cestujúcich, čo je o 23 % viac ako pred pandémiou a o 9 % viac ako v roku 2022, a to aj napriek problémom s dodávkami lietadiel Boeing. Rok 2024 je zatiaľ pre spoločnosť prísľubom veľmi dobrého roka s 21 % medziročným nárastom priemerných cien letov, ale Ryanair oznámil, že trend pre druhú časť roka 2024 - vrátane rezervácií na sezónne rekordný 3. štvrťrok - vyzerá slabšie. To stačilo na to, aby akcie spoločnosti klesli o približne 30 % z tohtoročných maxím. Investori to považujú za signál slabosti celého odvetvia. Z toho vyplýva intuitívny záver. Ak Ryanair, ktorému sa doteraz darilo najlepšie zo všetkých, zaznamenáva spomalenie, čoho ďalšieho sa dočkáme u ostatných spoločností? Nedávno sme boli svedkami predtuchy. Airbus znížil svoje celoročné prognózy zisku a dodávok o 1,5 miliardy eur, čím jeho akcie klesli o viac ako 12 % počas jedinej seansy. Spoločnosť sa odvolávala na rastúce prevádzkové náklady.

Zdroj: xStation5

Zaznamenali sme medziročný rast kľúčových obchodných ukazovateľov spoločnosti Ryanair, ale investori sa obávajú, či sa táto dynamika udrží. Zdroj: Štvrťročná správa spoločnosti Ryanair

Nedramatizujme to

Ako vyzerá situácia v USA? V máji 2024 zažili Spojené štáty svoj druhý najvyťaženejší deň v histórii, keď na letiskách v celej krajine vybavili približne 2,9 milióna cestujúcich... Ale ani tu nie je medzi akciami leteckých spoločností žiadne vzrušenie, hoci po pandemických výlukách chce cestovať čoraz viac Američanov. Pri pohľade na výkonnosť akcií leteckých spoločností sa nedá povedať, že by sa situácia dramaticky líšila od Európy. Investori však dúfajú, že nižšie ceny a rastúce reálne mzdy sa nakoniec premietnu do vyššieho dopytu, aspoň na druhej strane Atlantiku.

Posledná správa o inflácii ukázala pokles cien leteniek v USA a analytici dúfajú, že klesajúce ceny môžu podnietiť viac spotrebiteľov k cestovaniu, čo zvýši už aj tak vysoký dopyt. Správa o indexe spotrebiteľských cien ukázala, že ceny leteniek v máji klesli o 3,6 % oproti predchádzajúcemu mesiacu. Pokles sa v porovnaní s aprílovými údajmi (-0,8 %) ešte prehĺbil. Na tomto mieste je potrebné spomenúť, že z rastúcich nákladov profitujú aj letecké spoločnosti. Stačí sa pozrieť na ceny akcií spoločnosti American Heico, konglomerátu, ktorý sa špecializuje na výrobu a servis lietadiel.

Najvážnejším problémom amerických leteckých spoločností v tomto roku je spoločnosť Boeing, ktorá v dôsledku porúch a problémov zistených najmä v modeloch 737 MAX dodá menej lietadiel. V marci spoločnosť dodala 24 lietadiel (medziročný pokles o 53 %), ale počas prvých dvoch týždňov apríla to boli podľa spoločnosti Cirium len 3 lietadlá. Odhady spoločnosti AeroDynamic Advisory naznačujú, že americká letecká spoločnosť dostane o 40 % menej lietadiel, ako sa očakávalo, pričom za ďalších 38 % výpadku je zodpovedný aj európsky Airbus. Máme tu teda faktor dodávateľského reťazca, ktorý v tomto roku "neprirodzene" zníži tržby a zisky amerických leteckých spoločností. Vzhľadom na to môžu niektorí investori radšej počkať, ako sa situácia s dodávkami Boeingu a Airbusu vyvinie v budúcej sezóne.

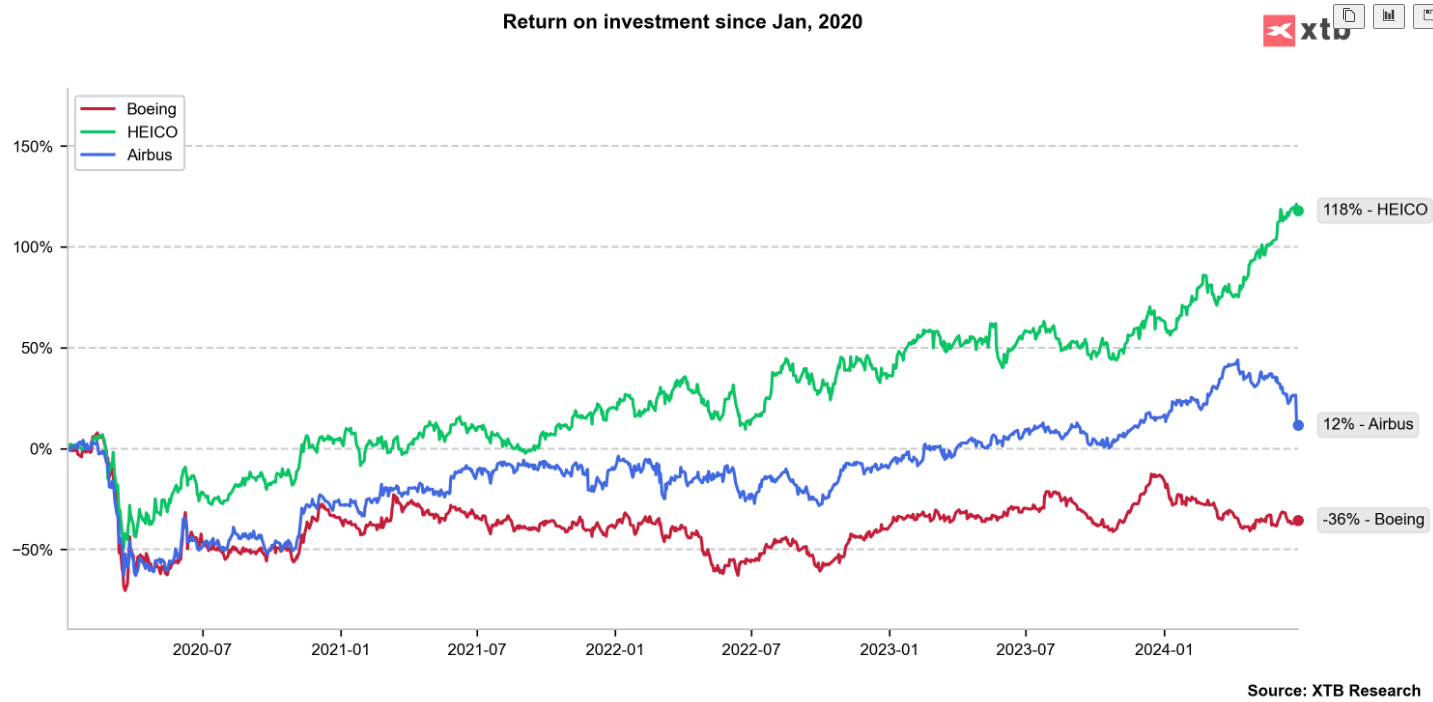

Akcie spoločnosti HEICO vzrástli od januára 2020 o viac ako 119 % v porovnaní s miernym 11 % nárastom akcií spoločnosti Airbus a 36 % poklesom akcií americkej spoločnosti Boeing. Zdroj: XTB Research

Existujú dôvody na optimizmus?

Keďže nálada investorov okolo leteckého priemyslu je slabá, môžeme zvážiť, či táto situácia nepredstavuje príležitosť. Posledná správa o inflácii z USA naznačila pokles cien leteniek, čo by sa v optimistickom scenári mohlo prejaviť v sezónne vyššom počte záujemcov o lietanie. Medzimesačne ceny leteniek v USA v máji klesli o 3,6 % v porovnaní s 0,8 % poklesom v apríli. Je naozaj ťažké očakávať, do akej miery sa nižšie ceny premietnu do zvýšeného dopytu a do akej miery sú de facto odrazom klesajúceho dopytu. Ocenenie európskych spoločností v tomto sektore z hľadiska pomeru ceny k zisku kleslo a obchoduje sa takmer 50 % pod priemerom prenášaným do roku 2019.

V dlhodobom horizonte sa však očakáva, že počet globálne obslúžených cestujúcich bude rásť v rámci krajín aj na medzinárodnej úrovni. Najmä v Afrike a Ázii. Môžeme teda povedať, že pre dlhodobých investorov v tomto odvetví stále existujú dobré dôvody na optimizmus. Zdroj: Predpovede ACI World

Určite by scenár mäkkého pristátia (pokles inflácie a absencia súčasného spomalenia ekonomiky a rastu nezamestnanosti) a postupné znižovanie (či skôr normalizácia) úrokových sadzieb v hlavných centrálnych bankách mohli vyvolať priaznivé pohyby pre toto odvetvie. Podobne aj rast reálnych miezd môže konečne naznačovať, že spotrebitelia sa prestanú nadmerne obávať inflačných tlakov. Na druhej strane by však potenciálna recesia a náhly rast cien ropy mohli zvýšiť tlak na akcie leteckých spoločností a "predĺžiť" prepad. Podobne aj eskalácia ozbrojených konfliktov, vrátane konfliktov na Ukrajine alebo na Blízkom východe, zostáva významným rizikovým faktorom pre globálny letecký sektor a spoločnosti pôsobiace na "citlivých" trasách.

Nezdá sa však, že by súčasná sezóna bola pre spoločnosti v tomto odvetví mimoriadne úspešná, čo sa zrejme postupne odráža v ocenení spoločností. Jedno je isté - na udržanie obchodného rastu budú musieť letecké spoločnosti preniesť rastúce náklady, na spotrebiteľov. Hoci ceny ropy zostávajú neisté a môžu ešte klesnúť, existujú určité aspekty, ktoré ich takmer určite zaťažia - okrem iného sa hovorí o mzdových tlakoch alebo o nákladnom dodržiavaní nových ekologických environmentálnych noriem. Otázkou je, koľko si budú môcť spotrebitelia v najbližších rokoch dovoliť a budú leteckým spoločnostiam túto skutočnosť tlmiť.

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.