Zajtra, 13. októbra, sa otvorí výsledková sezóna amerických spoločností za 3. štvrťrok (finančný 1. štvrťrok 2024). Pred otvorením trhu predstavia výsledky JP Morgan (JPM.US), Wells Fargo (WFC.US) a Citigroup (C.US). Čo očakávať od bankového sektora a čomu budú analytici venovať pozornosť?

- Investori očakávajú, že veľké banky sa ukážu ako "beneficienti" slabšej kondície regionálnych veriteľov, ktorí zápasia s odlivom klientov a stratami z dlhopisov a komerčných nehnuteľností;

- Trh považuje za hlavného víťaza najmä JP Morgan (ukazovateľ CET1 13,8 %) - očakáva sa, že Wells Fargo, ako aj Citigroup dosiahnu výrazne slabšie výsledky. Budúci týždeň budú známe výsledky hospodárenia Bank of America, Goldman Sachs (obe 17. októbra) a Morgan Stanley (18. októbra).

- Analytici JP Morgan neočakávajú odlev vkladov ani problémy s likviditou veľkých bánk. Poukázali na to, že ani v marci a apríli 2023 veľké banky v USA nezaznamenali odlev vkladov a na rozdiel od očakávaní niektorých analytikov zaznamenali rast vkladov - zvyšujúca sa likvidita ponúka nové obchodné príležitosti;

- Vyššie úrokové sadzby a odlev vkladov z malých do veľkých, "bezpečnejších" bánk pri stále silnejúcej ekonomike môžu priaznivo ovplyvniť výkonnosť piatich najväčších amerických bánk - hoci na obzore sú zjavné riziká a vážne výzvy

- Banky si navzájom konkurujú tým, že ponúkajú vkladateľom stále vyššie úrokové sadzby - bojujú aj s fondmi peňažného trhu, ktoré začali vyplácať až viac ako 5,5 % jednotlivcom a firmám, ktorí chcú pasívne investovať kapitál. Zdá sa, že sektor regionálnych bánk je v mimoriadne problematickej situácii a bude mať veľmi ťažké konkurovať najväčším inštitúciám. Sezóna regionálnych bánk sa začne holdingovou spoločnosťou US Bancorp, 18. októbra pred otvorením seansy.

Ekonomika je stále silná - riziko však pretrváva

Po krachu troch stredne veľkých bánk na jar 2023 sa trh upokojil, že najväčšie americké inštitúcie pravdepodobne prejdú krízou suchou nohou a majú dobrú pozíciu, aby mohli ťažiť z (stále) pretrvávajúcej sily americkej ekonomiky a vyšších úrokových sadzieb, čo pozitívne ovplyvní úrokové výnosy. Na druhej strane však musia čeliť väčšej konkurencii a ponúknuť vkladateľom vyššie úrokové sadzby z vkladov. Okrem toho sa v roku 2024 môže znížiť aktivita (a dopyt) po spotrebiteľských úveroch, keď sa ekonomika v prostredí drahých úverov spomalí. Analytici PIMCO očakávajú, že rast americkej ekonomiky sa koncom tohto roka oslabí a v roku 2024 sa bude "pohybovať" medzi stagnáciou a plytkou recesiou.

Problémy sú nepochybne značné, ale na rozdiel od malých veriteľov môžu najväčšie inštitúcie počítať s väčšou pomocou zo strany Federálneho rezervného systému a prístupom k prostriedkom z úverového okna. Z rovnakého dôvodu medzi nimi Wall Street nevidí značnú príležitosť na zhmotnenie systémových rizík spojených s rastúcimi stratami z dlhopisov alebo komerčných nehnuteľností (voči ktorým majú regionálne banky relatívne väčšiu a potenciálne najnebezpečnejšiu expozíciu). Okrem toho investori očakávajú, že kapitál bude prúdiť do najväčších bánk - utekajúc od "nestabilných" malých regionálnych veriteľov.

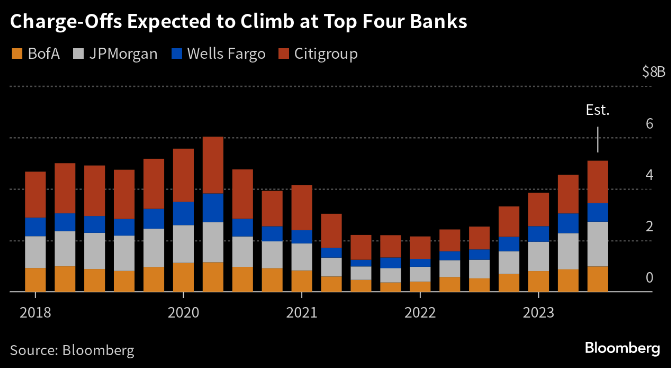

Vyššie úrokové sadzby znamenajú aj vyššie riziko bankrotov a nesplácania úverov Podľa údajov agentúry Bloomberg čelia najväčšie americké banky vyhliadke na najvyššie odpisy "zlých úverov" od 2. štvrťroka 2020. Očakávané opravné položky na straty z úverov v treťom štvrťroku v najväčších amerických bankách podľa analytikov dosiahnu 5,3 mld. dolárov (takmer 100 % medziročný nárast) - historicky však stále nejde o veľmi vysoké úrovne. Zdroj: Bloomberg Finance LP

S rastúcou neistotou ohľadom budúceho vývoja ekonomiky a možným tlakom na silu spotrebiteľov v strednodobom horizonte zvyšujú banky Wells Fargo, Citi a JP Morgan "fondy na horšie časy". Zdroj: Reuters, Manya Saini

JP Morgan (JPM.US)

Analytici indexu KBW nedávno uviedli, že akcie JP Morgan by sa mohli správať lepšie vďaka rastúcemu trhovému podielu bankového gigantu, rastúcim objemom a objemu vkladov a celkovému zlepšeniu čistého zisku v roku 2023. Údaje agentúry Bloomberg naznačujú, že banka pravdepodobne zaznamená najsilnejšie tempo rastu spomedzi amerických investičných bánk. Očakáva sa, že rezervy na straty z úverov medziročne vzrastú o 16 %. Nárast úverového portfólia banky nepriamo vyplývajúci aj z akvizície skrachovanej First Republic Bank by sa mohol prejaviť v dodatočných ziskoch z vyšších úrokových sadzieb.

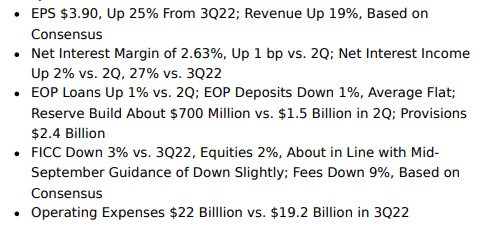

Odhadované výnosy: 39,55 miliardy USD (19% medziročný rast)

Odhadovaný zisk na akciu (EPS): 3,9 USD oproti 4,98 USD v 2. štvrťroku (3,53 predpokladaných v 2. štvrťroku 2023, 29 % r/r nárast)

Čistá úroková marža: 2,63 % vs. 2,62 % v 3. štvrťroku 2022

Prevádzkové náklady: 22 miliárd USD oproti 19,2 miliardy USD v 3. štvrťroku 2022

Očakávania zisku podľa analytikov Bloombergu. Zdroj: Bloomberg Finance LP

Wall Street očakáva rastúci trend zisku na akciu JP Morgan, najväčšej banky v USA. Zaujímavé je, že cena akcie v poslednom období klesá napriek rastúcemu zisku na akciu (červená čiara) - ak výsledky potvrdia silný zisk na akciu - čaká JP Mogran dynamický rast? Zdroj: MFSR, s.r.o., s.r.o: Bloomberg Finance LP

Wells Fargo (WFC.US)

Analytici poukázali na to, že banka sa pomaly zotavuje z regulačných turbulencií, v rámci ktorých nedávno vrátila klientom poplatky vo výške 35 miliónov USD, ktoré boli účtované napriek sľúbeným zľavám na poplatkoch za maklérske účty. Očakáva sa, že príjmy z hypoték klesnú o 40 % oproti 3. štvrťroku 2022 v dôsledku zníženého dopytu po hypotékach zaťažených vysokými úrokovými sadzbami. Analytici tiež očakávajú pokles priemerných vkladov o 1 %, ale takmer o 50 % nižší nárast opravných položiek na straty z úverov oproti 2. štvrťroku 2023.

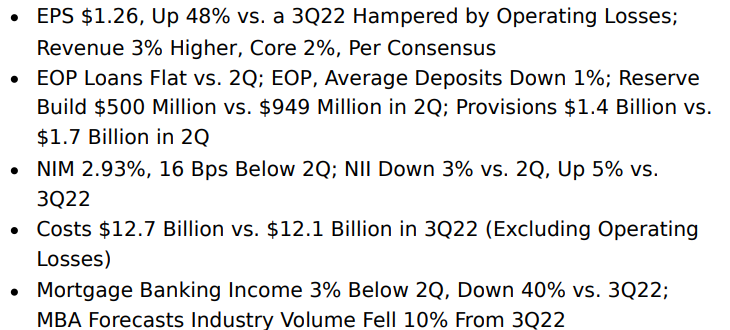

Odhadované výnosy: 21,11 miliardy USD (mierny 3% nárast r/r)

Odhadovaný zisk na akciu: 1,26 USD (nárast o 48 % r/r, keď je ovplyvnený prevádzkovými stratami)

Prevádzkové náklady: 12,7 miliardy USD oproti 12,1 miliardy USD v Q2 2022

Príjem z provízií: 1,4 miliardy USD oproti 1,7 miliardy USD v Q2 2023

Očakávania zisku podľa analytikov agentúry Bloomberg. Zdroj: Bloomberg Finance LP

Citigroup (C.US)

Banka prechádza reštrukturalizáciou, v rámci ktorej sa predávajú jej zahraničné divízie spotrebiteľského bankovníctva. Trh bude čakať na vyjadrenia generálnej riaditeľky Jane Fraserovej k prebiehajúcej reštrukturalizácii a (možno) možnému znižovaniu počtu pracovných miest. Očakáva sa, že rezervy na straty z úverov v treťom štvrťroku vzrastú o 9 %. Wall Street očakáva, že úverové portfólio a úrokové výnosy Citigroup budú v treťom štvrťroku profitovať z expozície voči kreditným kartám a normalizácie dynamiky tohto odvetvia. Wall Street očakáva, že náklady banky sa zvýšia medzikvartálne aj medziročne (13,8 mld. USD oproti 12,7 mld. USD v 3. štvrťroku 2022), ale Citi je stále na dobrej ceste splniť ročnú prognózu nákladov, ktorá je maximálne 54 miliárd USD (bez vplyvu FDIC).

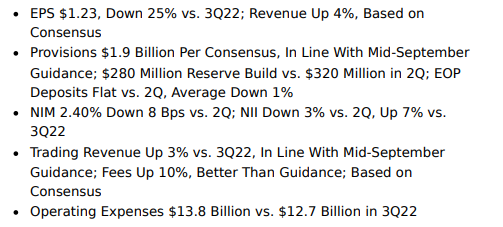

Odhadované výnosy: 19,22 miliardy USD (vyššie o 4 % r/r)

Odhadovaný zisk na akciu (EPS): 1,23 USD oproti 1,37 USD v Q2 2023 (v tom čase odhadovaný na 1,32 USD)

Finančné očakávania za 3. štvrťrok podľa analytikov agentúry Bloomberg. Zdroj: Bloomberg Finance LP

Grafy JP Morgan (JPM.US) a Wells Fargo (WFC.US), interval D1

Pri pohľade na akcie JP Morgan (JPM.US) vidíme, že cenová akcia už na jar neguje medvediu formáciu "hlava a ramená" a akcie dokázali vzrásť o takmer 40 % z aprílových miním. Hlavná úroveň rezistencie v krátkodobom horizonte sa nachádza okolo 149 - 150 USD, kde vidíme 23,6 Fibo retracementu vzostupnej vlny z roku 2020 a dôležitú psychologickú úroveň - prelomenie tejto oblasti by mohlo predznamenať rally smerom k historickým maximám. Na druhej strane pokles do oblasti okolo 140 USD (dôležitý support SMA200, červená čiara) môže nad ďalším vývojom akcií banky vzniesť otáznik a v krajnom medveďom scenári predznamenať testovanie jarných úrovní z roku 2023.

Zdroj: xStation5

Pri pohľade na graf Wells Fargo (WFC.US) vidíme, že všetky tri kľúčové priemery (SMA200, 100 a 50) sa preto zdajú byť o to dôležitejšie, aby sme videli reakciu akcií po výsledkoch za 3. štvrťrok. Na rozdiel od JP Morgan sa akcie Wells Fargo nedokázali dynamicky odraziť od dna z apríla tohto roka a reakcia smerom nadol by ich mohla zatlačiť do oblasti okolo 36 USD, kde vidíme 61,8 Fibo retracementu vzostupnej vlny z jari 2020. Na druhej strane, pozitívne prijatie správy by mohlo vytvoriť šancu na prelomenie SMA200 na úrovni 42 USD za akciu - čo by potenciálne mohlo znamenať zmenu trendu smerom nahor.

Zdroj: xStation5Insight/2023/10.2023/10.10.2023_Looking%20Ahead%20to%20Bank%20Earnings%20Season/02-the-kbw-regional-bank-index.png?width=3404&height=1864&name=02-the-kbw-regional-bank-index.png) Index amerických regionálnych bánk sa stále nachádza v blízkosti miním z júna 2023, čo potenciálne naznačuje, že to nie je koniec problémov a výziev, ktorým bankový sektor čelí. Straty dlhopisových portfólií sa prehlbujú pod tlakom rastúcich výnosov. Zdroj: FactSet

Index amerických regionálnych bánk sa stále nachádza v blízkosti miním z júna 2023, čo potenciálne naznačuje, že to nie je koniec problémov a výziev, ktorým bankový sektor čelí. Straty dlhopisových portfólií sa prehlbujú pod tlakom rastúcich výnosov. Zdroj: FactSet

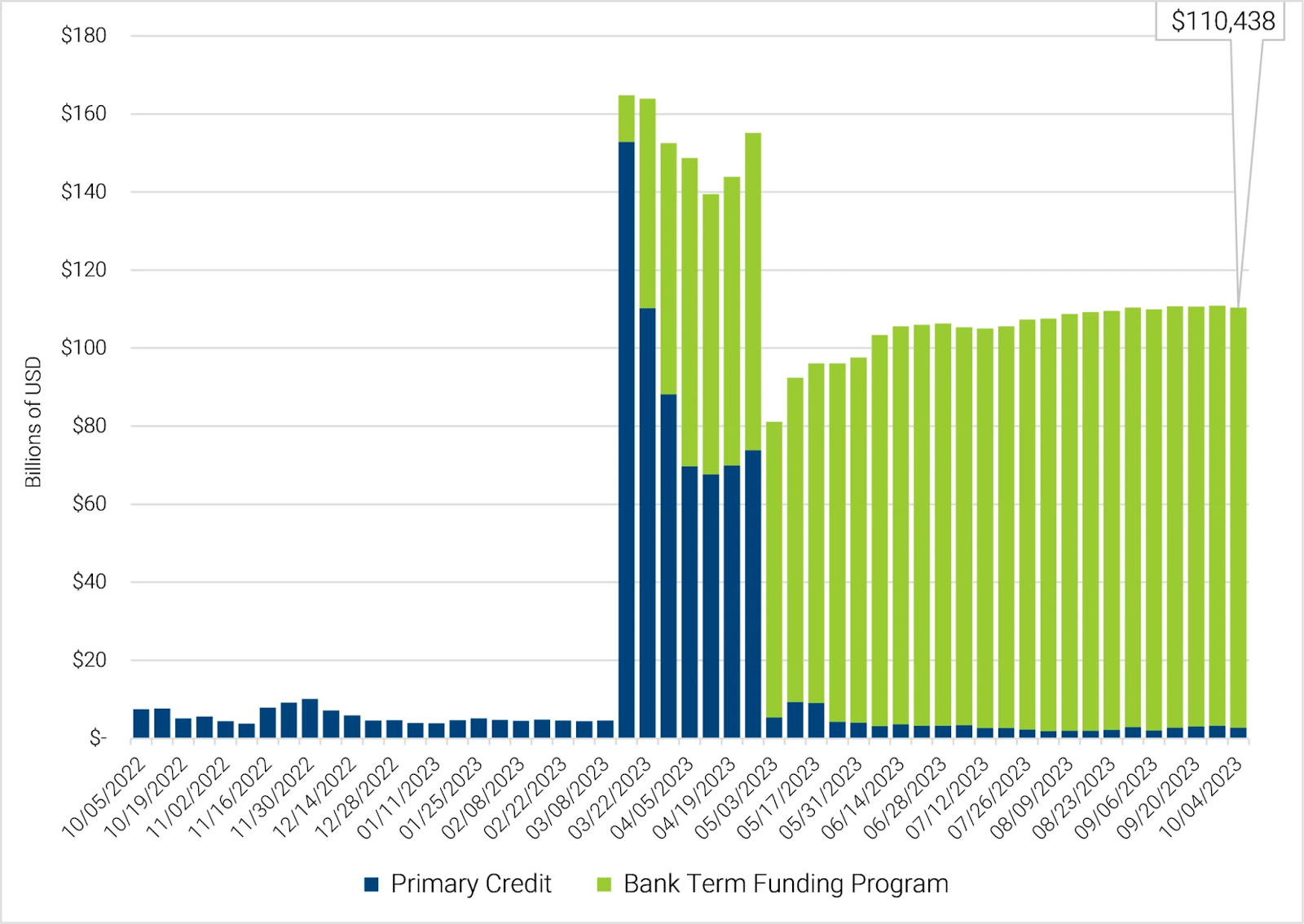

Využívanie prostriedkov z bankového programu termínovaného financovania je naďalej vysoké. Zdroj: FactSet

Denné zhrnutie: Striebro padá o 9 % 🚨 Indexy, kryptomeny a drahé kovy pod tlakom

Google čelí novým protimonopolným obvineniam EÚ v oblasti digitálnej reklamy

Palo Alto Networks plánuje duálne obchodovanie v Tel Avive po dokončení akvizície CyberArk za 25 miliárd USD

Microsoft posilňuje nezávislosť v oblasti AI, vyvíja vlastné modely a infraštruktúru

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.