O mundo enfrenta o desafio de satisfazer a crescente procura global de electricidade. Com uma população a crescer e mais tecnologias eléctricas a serem usadas, bem como a transição em curso para dispositivos eléctricos motorizados, é provável que a procura global de energia aumente exponencialmente. Com a escassez da oferta, o aumento dos preços das matérias-primas energéticas e a forte procura contínua, os aumentos dos preços da energia poderiam empurrar a humanidade apenas para as fontes de energia mais eficientes. A Europa enfrenta a uma crise energética, liderada pela sua falta de diversificação das fontes de energia e pela sua dependência do fornecimento de gás russo. A guerra na Ucrânia chamou a atenção global para a questão energética, e o aumento dos preços das matérias-primas está a levar o mundo a debater a segurança energética global, uma vez que a energia é agora um dos pulmões da economia global.

As duas fontes de energia mais eficientes na Terra, ou seja, o urânio e a hidroeléctrica, representam apenas menos de 10% da energia global produzida. Ambas as fontes não deixam qualquer pegada de carbono e fazem parte de tendências verdes baseadas na preocupação com a saúde do planeta. Na análise de hoje, no entanto, vamos concentrar-nos exclusivamente no urânio, que é a fonte de energia natural mais calorífica da Terra. Um grama de urânio enriquecido equivale a 3 toneladas de carvão de lignite. Haverá então uma hipótese de o mundo se voltar novamente para o urânio?

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile app

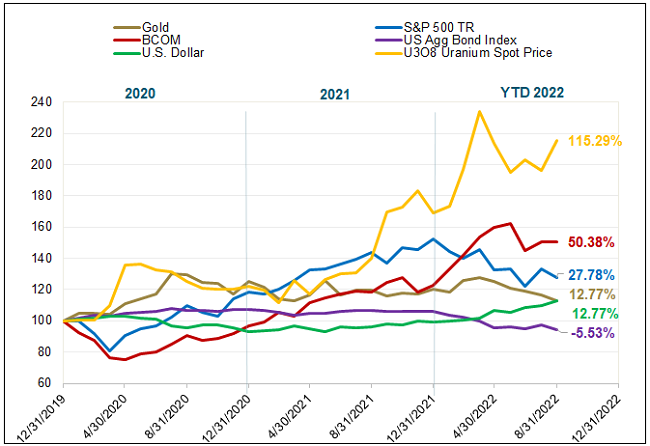

O preço de mercado do urânio enriquecido U308 subiu quase 115% nos últimos 2 anos, dando um retorno superior aos investimentos no S&P500, no dólar americano, ouro, obrigações americanas e no Índice de Mercadorias Bloomberg. Fonte: Bloomberg Commodity Index: Sprott

Porquê a energia nuclear?

Encontramo-nos actualmente em tempos interessantes, pois estamos cada vez mais próximos de lidar com uma grave crise energética, apesar de um aumento do crescimento económico nos últimos anos. A electricidade é cara, e a sua produção está sujeita a factores que alimentam ainda mais a espiral inflacionista. É aqui que o urânio, que continua a ser a fonte de energia mais eficiente apesar das más relações públicas nos meios de comunicação social, pode ajudar. Os preços da energia na Europa dispararam para níveis não vistos em décadas. Isto suscita a questão: o que podemos fazer a este respeito?

As centrais nucleares são a fonte de energia mais eficiente da Terra, mas durante muitos anos, incluindo os desastres de Chernobyl e Fukushima, não gozaram de um sentimento positivo das sociedades e dos políticos, o que reduziu a procura global de urânio. Hoje em dia, as instalações mais modernas estão sujeitas a regulamentos de segurança rigorosos. O número de acidentes em centrais eléctricas é incomparável com o número de desastres em minas de carvão ou parques eólicos. Como resultado do desenrolar da crise energética, os políticos são forçados a olhar para factos secos e não apenas para o sentimento e os laços económicos interdependentes construídos ao longo dos anos, como foi o caso entre a Alemanha e a Rússia, entre outros. Os factos físicos confirmam as vantagens da fusão nuclear em relação às fontes de energia convencionais.

O preço de mercado do urânio, que é o ingrediente básico do combustível nas centrais nucleares, embora tenha aumentado mais de 100% nos últimos dois anos, ainda está abaixo do limiar de produção rentável para muitos fornecedores. Foi este facto que levou um fundo de propriedade do bilionário canadiano Eric Sprott a fazer compras recorde de urânio físico no Verão de 2021, provocando picos de preços para o "recurso inactivo". Sprott recebeu informações de que as centrais nucleares recebiam regularmente ofertas de fornecedores até várias vezes superiores ao preço de mercado da matéria-prima, o que chamou a atenção da instituição para o preço "subvalorizado" do urânio físico. Desde o Verão de 2021 até ao final do primeiro trimestre deste ano, o Fundo Sprott comprou quase 25.000 toneladas de U308, quase metade das necessidades anuais de urânio do mundo.

A matéria-prima ainda não tem substitutos, e as centrais nucleares são forçadas a utilizar urânio enriquecido. Considerando que uma libra de urânio é quase 450 gramas, o preço de 70 dólares por uma tal quantidade de minério bruto (1 libra de urânio puro e enriquecido equivale a 450 MW de energia) parece ainda baixo em comparação com o gás natural ou o carvão, que não têm qualquer hipótese de igualar a produção de energia do urânio. Claro que uma libra de minério de urânio disponível comercialmente não se aplica ao urânio U308, que tem de ser extraído do mesmo, enriquecido e transformado em combustível nuclear. A percentagem de matéria-prima em uma libra de minério de urânio depende da pureza do depósito.

Mas será que estamos perante uma mudança no olhar sobre a energia nuclear?

O Japão, que se virou contra as centrais nucleares na sequência do desastre de Fukushima, planeia reabrir 17 delas, quase metade do total encerrado após 2011, como anunciou o presidente do país, Fumio Kishida. Alguns dos estudos de peritos subsequentes ao desastre de Fukushima apontam para danos relativamente menores causados pelo acidente na central nuclear. Significativamente, a causa do acidente foi um tsunami, que, ao contrário de Chernobyl, não estava directamente relacionado com a segurança dos reactores. Os analistas do Bank of Scotland indicam que mais 21 centrais eléctricas irão abrir no Japão até 2030. Segundo a Reuters, a Alemanha também poderá manter três centrais nucleares abertas no próximo ano, o que resultaria numa redução até 4% nos preços da energia. O mundo virou-se negativamente para a energia nuclear no rescaldo do terramoto de Fukushima e do tsunami no Japão. Curiosamente, a Alemanha iniciou um encerramento maciço de centrais eléctricas e a sua retirada do mapa energético após o acidente de Fukushima. No entanto, olhando para os movimentos pró-nucleares do Japão, será que estes enviarão um sinal à Alemanha atingida pela crise? Igualmente importante, a União Europeia aprovou a energia nuclear como um investimento do ESG, a partir de 6 de Julho de 2022, o Parlamento Europeu votou favoravelmente a inclusão da energia nuclear na nomenclatura energética da UE, a favor da chamada sustentabilidade financeira.

A energia nuclear tem sido também um tema repetidamente abordado por Elon Musk, que declarou que "o encerramento de centrais nucleares sem pegada de carbono seria um prejuízo para o planeta". A Lei de Redução da Inflação dos EUA, assinada pelo Presidente Joe Biden, dá prioridade à energia nuclear no sector energético, o que poderia melhorar as condições da procura tanto no mercado mundial como doméstico (EUA) de produtores de urânio. Os Estados Unidos estão também a considerar alargar o funcionamento das centrais eléctricas, incluindo uma das maiores da Califórnia, Diablo Canyon, que até agora tem sido responsável por quase 10% do fornecimento de electricidade do estado.

Podemos ver que o preço do urânio tem se movido até agora em ciclos erráticos, cada vez travados por catástrofes como a inundação da mina de Three Mile Island (1979), o acidente de Chernobyl (1986) e a catástrofe do tsunami de Fukushima (2011), bem como a crise financeira em (2008). Hoje, o sentimento em torno do urânio começa claramente a melhorar, tendo sido anunciado um regresso à energia nuclear, entre outros, pelo Japão, que encerrou os seus reactores após o acidente de Fukushima, contribuindo assim para o agravamento das condições da procura e, em última análise, para o fim do mercado de touro nas existências das empresas mineiras de urânio. A energia nuclear, como fonte livre de CO2, enquadra-se nas tendências verdes, mantendo ao mesmo tempo uma eficiência inigualável por qualquer outra fonte de energia na Terra nos dias de hoje. Face à crise energética, os países europeus podem encarar o nuclear como um salva-vidas; a Alemanha e a França já anunciaram a extensão das centrais nucleares. Sprott, TradeTech

Perspetivas de crescimento

O Bank of America, entre outros, tem sido bullish em relação ao urânio recentemente, apontando para a crescente actividade das entidades financeiras que compram urânio nos últimos tempos, o que no passado se traduziu em preços mais elevados. Os catalisadores imediatos para o mercado de touro poderiam ser a perda do abastecimento da Rússia, o que projectaria um aumento do preço do minério de urânio e possivelmente significaria um prolongamento incondicional da vida da enorme central nuclear de Diablo Canyon, na Califórnia, que é responsável por grande parte da produção de energia dos EUA. O encerramento da central parece altamente improvável, tal como indicado pelo Presidente da Câmara da Califórnia, Gavin Newsom, entre outros. Os analistas do BofA prevêem um aumento dos preços do urânio para 70 dólares por libra em 2023, em comparação com os actuais 52 dólares. Citaram os problemas de abastecimento e o crescente apoio global à energia nuclear como a principal razão para o aumento.

Em 2021, as importações de urânio da Rússia e do Cazaquistão representaram 49% do total dos abastecimentos (22,9 milhões de libras de urânio), mas os analistas salientam que, no meio da crise Washington-Moscovo, existe uma crescente probabilidade de diversificação das fontes de abastecimento de países aliados como a Austrália, Canadá e Estados Unidos, que continuam a identificar fontes indígenas. Uma extensão da central eléctrica de Diablo Canyon poderia aumentar a procura global de urânio em até 1,2 milhões de libras em 2025. Ao mesmo tempo, um cenário de aumento frenético do preço do urânio semelhante ao período 2003-2007, quando o preço subiu de 10 dólares para 140 dólares, não parece provável face a reservas ainda substanciais nas centrais eléctricas e à melhoria das cadeias de fornecimento de infra-estruturas para permitir a exploração mineira.

Que empresas podem ganhar com o aumento da procura de urânio?

Considerámos duas empresas cotadas em bolsa que, na nossa opinião, estão bem posicionadas contra os seus concorrentes para lucrar com o aumento da procura de urânio e com uma mudança global no sentimento em relação à energia nuclear. No caso da Kazatomprom, é o maior acesso do mundo às minas ISR, cujo estabelecimento foi condicionado pela ocorrência de urânio no Cazaquistão. Graças às minas ISR, a empresa pode fornecer urânio a preços imbatíveis e incorrer em custos mineiros mais baixos em comparação com o mercado. A Kazatomprom é também o maior produtor mundial de minério de urânio.

Em contraste, a Uranium Energy Corp. é a única grande empresa americana que actualmente extrai urânio e tem licenças de mineração que lhe permitem lançar um mercado de abastecimento doméstico nos Estados Unidos. Na ausência de concorrência significativa nos Estados Unidos, a empresa pode beneficiar da transição e ser a primeira escolha contratual para fornecer a matéria-prima às centrais eléctricas americanas. A investigação da UEC tem provado a existência de enormes reservas de minério de urânio nos EUA nos estados de Wyoming e Texas, entre outros. Até agora, os Estados Unidos importaram quantidades maciças de urânio do Canadá e da Rússia. Significativamente, os Estados Unidos ainda estão a explorar o potencial dos pequenos reactores SMR (Small Modular Reactor), defendidos por Bill Gates e Warren Buffett, entre outros.

Kazatomprom (KAP.UK) - A empresa é o maior produtor mundial de urânio e em 2021 foi responsável por 25% do fornecimento global da matéria-prima, fornecendo 12.000 toneladas de U308. A empresa tem actualmente cerca de 351 mil toneladas de reservas da matéria-prima nas suas minas in situ, estas reservas poderiam durar até mais 6 anos de procura global de urânio, o que a posiciona bem no caso de os preços subirem. No final de 2021, o gigante cazaque comunicou 256 milhões de dólares em dívida e reservas de tesouraria de 373 milhões de dólares. A empresa paga regularmente dividendos.

A Kazatomprom goza de uma vantagem competitiva significativa do seu acesso natural a minas de baixo custo graças às suas minas in-situ (ISR In Situ Recovery Mining), tornadas possíveis pelos depósitos de minério de urânio facilmente acessíveis e abundantes do Cazaquistão. O aumento da produção em minas convencionais como Cigar Lake (e em toda a região da bacia de urânio de Saskatchewan no Canadá) é mais dispendioso e mais lento do que as minas que operam com tecnologia ISR. Os custos de exploração relativamente modestos da Kazatomprom de cerca de 9 dólares por libra de urânio face a uma matéria-prima com preços superiores a 50 dólares por libra e um preço médio de venda de cerca de 30 dólares por libra em 2021 podem ser responsáveis pelo potencial de lucro operacional futuro da empresa.

A Kazatomprom é pesada por riscos geopolíticos que podem potencialmente ter impacto na cadeia de fornecimento da matéria-prima e dos outros produtos da empresa (berílio, tântalo, nióbio), bem como por uma diminuição do sentimento em torno do Cazaquistão exposto à influência imperial da Rússia. A empresa não está cotada em nenhuma bolsa de valores russa, não há russos no seu conselho de administração, e o próprio Cazaquistão tem-se distanciado da agressão na Ucrânia, recusando a ajuda militar ao Kremlin. A localização geográfica do Cazaquistão parece ser ainda a principal razão pela qual o preço das suas acções não registou um aumento significativo, embora o preço do urânio tenha subido quase 50%. Kazatomprom tem também algum risco interno, uma vez que apenas 15% das acções da empresa são admitidas à livre negociação. 85% das acções são detidas pela Samruk Kazyna JSC, uma empresa estatal do Cazaquistão.

O Cazaquistão tem 12% das reservas mundiais de urânio e o maior número de minas in situ (incluindo a Inkai, onde 40% das acções são detidas pela Cameco CCJ.US ), o que permite à Kazatomprom extrair a matéria-prima a preços competitivos sem incorrer em "custos inflacionistas de mineração" que podem pesar sobre os produtores ocidentais. Fonte: Kazeco CCJ.US Kazatomprom

A apresentação da empresa mostra que a rota comercial pode contornar o território russo. A rota atravessa o Mar Cáspio (Aktau), o porto de Alat, Porti Poti e os estreitos turcos navegáveis de onde sai para o Mar Mediterrâneo e para o mercado global. Uma cadeia de abastecimento separada do Cazaquistão leva à Ásia Oriental. A China e a Índia, que planeiam gerar 22.480 MW de energia nuclear até 2031, podem tornar-se os principais mercados do Kazatomprom no futuro. Durante os últimos três anos, as importações de urânio da Kazatomprom para a Índia totalizaram mais de 4.500 toneladas contra menos de 3.000 toneladas importadas do segundo maior produtor, a Cameco. A Índia planeia colocar em funcionamento 4 novos reactores nucleares ainda este ano e 36 novos reactores até 2028, alguns dos quais já receberam licenças de construção. Fonte: Kazeco CCJ.US Kazatomprom

Uranium Energy Corp (UEC.US)

A empresa é o maior produtor de urânio dos Estados Unidos. Não tem dívidas e declara uma posição de caixa de 180 milhões de dólares acumulados em dinheiro e minério de urânio físico, que a empresa tem acumulado sucessivamente a preços mais baixos, o que lhe permite ter hoje um lucro substancial não realizado. Para além do CEO dos meios de comunicação social Amir Adnani, as posições-chave da empresa incluem Scott Melbye, presidente da Uranium Producers of America e antigo presidente do Conselho de Governadores do Mercado Mundial de Combustível Nuclear, e Spencer Abraham, antigo Secretário de Energia dos EUA (mandato 2001 - 2005).

A Uranium Energy Corp opera actualmente duas instalações de extracção de recuperação in situ (ISR) prontas para produção nos estados do Texas e Wyoming, com instalações Hobson e Irigaray totalmente licenciadas. A empresa também tem sete projectos ISR de urânio dos EUA sobre os quais já foram obtidas todas as principais licenças. Significativamente, o processo de licenciamento é demorado, e a Uranium Energy está claramente à frente dos seus concorrentes nacionais a este respeito. Adnani salientou, numa entrevista recente, a necessidade crescente entre as empresas ocidentais de diversificar o fornecimento de urânio a partir de jurisdições seguras, e enfatizou a contribuição que a UEC pretende ter na transição verde energética nos EUA.

Embora a reserva de urânio nas centrais nucleares dos EUA seja provavelmente suficiente para vários meses de funcionamento sem perturbações do reactor, alguns senadores salientaram que os EUA têm até agora feito esforços insuficientes para identificar e explorar os depósitos indígenas de urânio que expõem o país a riscos energéticos da cadeia de fornecimento. Até agora, a Rússia tem sido o principal exportador de urânio para os EUA, recebendo minério dos fornecedores, com a empresa Rosatom a enriquecer a matéria-prima e a exportar o combustível.

Foram feitas declarações positivas sobre o urânio, entre outros, pelos senadores Kevin Cramer e John Barrasso, que apresentaram um projecto de lei, a "National Opportunity to Restore Uranium Supply Services In America (NO RUSSIA) Act of 2022", que inclui o urânio como um recurso estratégico, o que, se aprovado, implicará o aumento da sua produção e fornecimento:

- "O urânio é fundamental para a nossa segurança energética, segurança nacional e para a fiabilidade da rede eléctrica. O estabelecimento de uma reserva estratégica nacional de urânio, constituída por urânio produzido e processado na América, reduziria a nossa dependência da Rússia e de outros adversários e apoiaria a produção interna de energia" - referiu o Senador Cramer

- "O acesso ao urânio produzido nos EUA é fundamental tanto para a nossa energia como para a segurança nacional", disse Barrasso. "Não podemos depender dos nossos adversários para o combustível que está connosco". A lei dará o pontapé de saída à cadeia de abastecimento de combustível nuclear dos EUA. Aumentará a procura de urânio de Wyoming e fornecerá à América o combustível necessário para alimentar os nossos reactores nucleares".

No primeiro semestre do ano, a Uranium Energy Corp relatou num documento arquivado na SEC que tinha identificado um depósito de urânio recorde no estado de Wyoming. As reservas identificadas pela UEC revelaram-se maiores do que todos os depósitos de urânio bruto anteriormente reportados nos EUA. A empresa também tem 3 projectos activos no Paraguai, onde a exploração mineira ISR é possível. As reservas de crude físico ascendem a 5 milhões de libras, que foram compradas pela empresa a um preço médio de 38 dólares por libra, resultando num ganho actual não realizado de 14 dólares por libra, (cerca de 60 milhões de dólares).

Este ano, a empresa completou também a maior aquisição na história do mercado de urânio dos EUA com a compra de urânio One Americas por $112 milhões. USD em dinheiro. A aquisição duplicou a capacidade de produção da empresa, o número total de projectos mineiros ISR permitidos nos EUA, os recursos e as infra-estruturas de processamento disponíveis. Até à data, a UEC extraiu 6 milhões de libras através de projectos de ISR. A empresa adquiriu também mais de 400 quilómetros quadrados de depósitos de urânio no estado de Wyoming. Até 2021, a energia nuclear representará 20% da produção total de energia nos EUA.

Equipa de research XTB

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.