Os mercados continuam a quebrar os seus máximos históricos, numa altura em que os bancos centrais estão a iniciar programas de redução de taxas mais agressivos do que o esperado há apenas algumas semanas. Neste cenário, compreender o estado das obrigações é fundamental para decidir em que é que queremos investir. Mas o que está a acontecer nos Estados Unidos e nos mercados europeus? E qual é a opção de rendimento fixo mais conveniente para os investidores?

Obrigações Americanas

Nos Estados Unidos, a Reserva Federal decidiu reduzir as taxas de juro em 50 pontos base na última reunião, a 18 de setembro. Desde então, e apesar de o mercado descontar novas descidas das taxas, as yields a 10 anos continuam a subir.

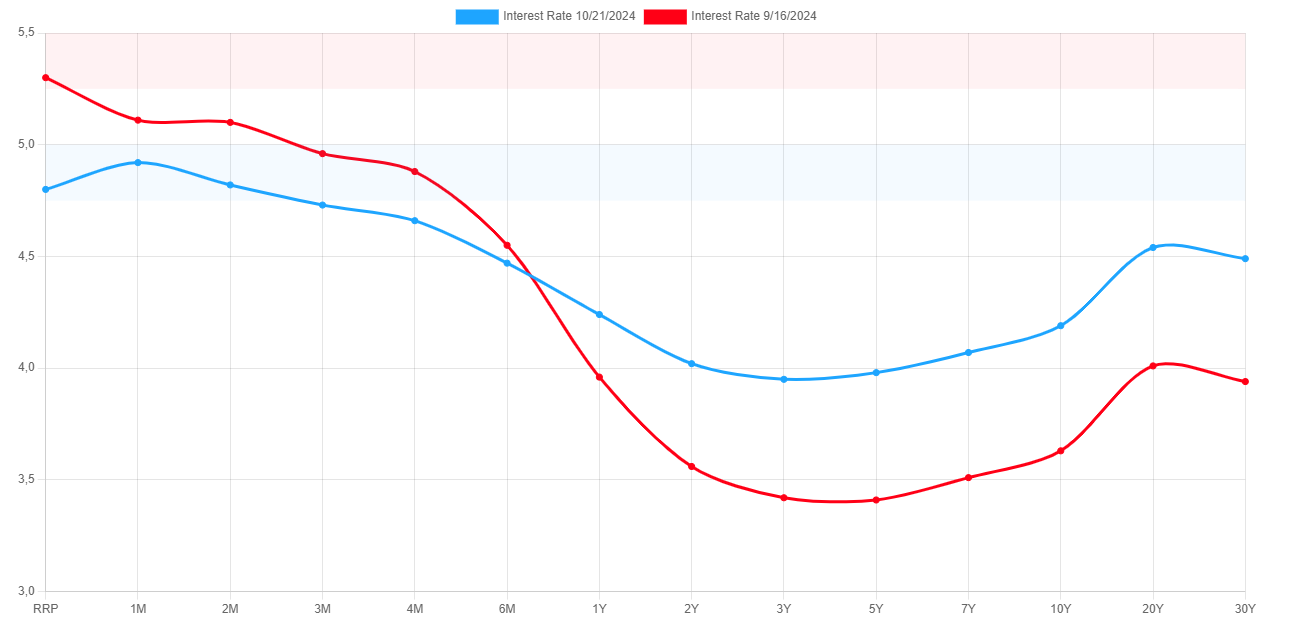

A linha vermelha representa o rendimento das obrigações antes de 18 de setembro e a linha azul representa o rendimento atual. Fonte: www.ustreasuryyieldcurve.com

Como se pode ver na imagem, as obrigações americanas de 1 a 6 meses oferecem um rendimento inferior ao que ofereciam antes das reduções das taxas. No entanto, a partir da obrigação a 1 ano, a rendibilidade é superior à registada antes dos cortes. Isto deve-se ao facto de as tranches de rendimento fixo de curto prazo estarem muito mais dependentes das decisões de política monetária do que as tranches de longo prazo, que, no entanto, dependem de outros factores.

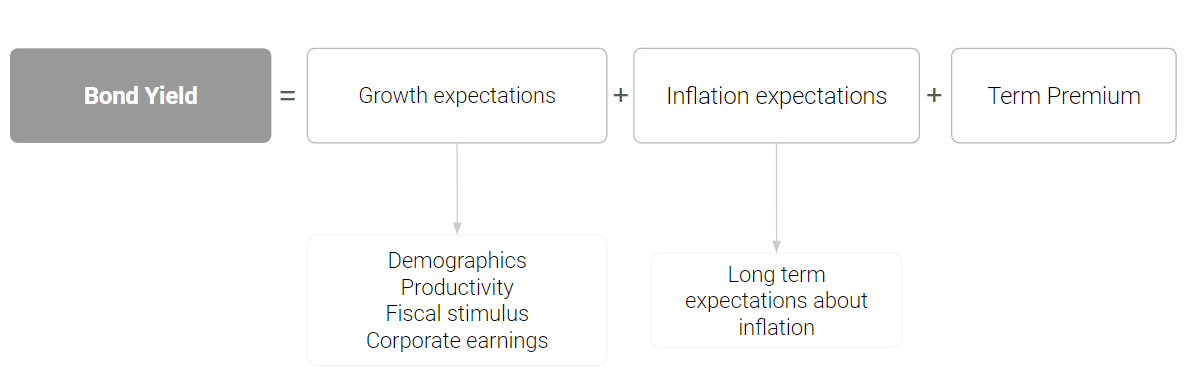

Se analisarmos a situação específica dos Estados Unidos, verificamos que o crescimento do PIB é superior a 3%, que a taxa de desemprego se aproxima novamente dos seus mínimos históricos e que a indústria transformadora e os serviços estão a crescer de forma constante. Além disso, a produtividade está no seu melhor e as empresas estão a apresentar resultados empresariais muito positivos.

Além disso, as expectativas de inflação a 5 e 10 anos quebraram as previsões dos analistas nos últimos dados comunicados, oferecendo um impulso ascendente histórico. Nestas circunstâncias, é normal que os títulos de rendimento fixo, como as obrigações a mais longo prazo, estejam a aumentar a sua rentabilidade, pesando consequentemente no seu preço.

Neste cenário, os investidores confiam nos mercados, como demonstram as estatísticas de alocação de activos, nas quais se pode ver que os investidores americanos confiam nas oportunidades actuais oferecidas por sectores como a tecnologia, os semicondutores, os serviços públicos ou o imobiliário.

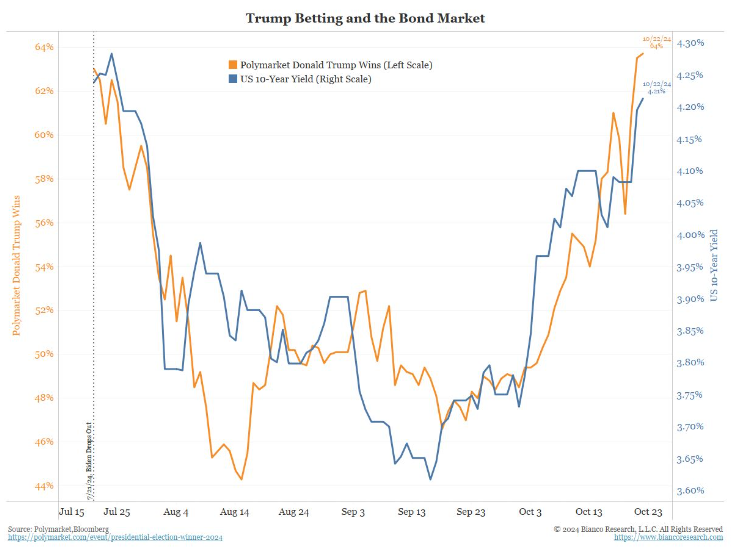

Outras razões que estamos a ver com maior relação com o desempenho das obrigações são a probabilidade de vitória de Donald Trump nas próximas eleições presidenciais. As reduções de impostos, as políticas proteccionistas e os estímulos fiscais propostos estão a fazer subir a sua rentabilidade,

Fonte: James Bianco

Obrigações corporativas

As obrigações de empresas são títulos de rendimento fixo emitidos por empresas para obter financiamento. Estes títulos caracterizam-se por oferecer um spread ou prémio sobre o rendimento superior ao oferecido pelas obrigações do país: como têm um risco mais elevado, devem pagar um rendimento mais elevado para compensar e atrair os investidores. Apesar da teoria, estes títulos de rendimento fixo estão a ser negociados ao nível mais baixo dos últimos 25 anos. Em situações económicas em que entramos em recessão ou instabilidade, estes spreads sobem, como se viu em 2000, 2008 ou 2020, enquanto em períodos de crescimento, ou em alturas em que se desconta um cenário de soft landing, descem.

Neste cenário, marcado por uma situação geopolítica complexa, elevados níveis de endividamento, fragmentação global e riscos inflacionistas crescentes, não acreditamos que valha a pena investir em obrigações de empresas, uma vez que a sua rentabilidade é apenas ligeiramente superior à oferecida pelos governos.

Obrigações europeias

Neste cenário, a Europa é, sem dúvida, a melhor oportunidade que encontramos no mercado de renda fixa. Enquanto nos Estados Unidos os dados macroeconómicos descontam um forte crescimento do país, na Europa vemos uma situação completamente diferente.

Este contexto é particularmente marcado pela Alemanha, que poderá entrar em recessão técnica neste trimestre. Os dados do PMI da indústria e dos serviços mostram uma tendência descendente e a inflação está a crescer abaixo do objetivo de 2%. Os resultados das empresas estão a deixar muito a desejar e alguns dos indicadores mais relevantes estão a apresentar dados semelhantes aos de 2008, como é o caso do emprego. A demografia está a diminuir e o crescimento da produtividade é limitado. Por isso, acreditamos que os títulos de dívida pública europeia de longo prazo estão a enfrentar um momento histórico que os investidores podem aproveitar.

No caso dos Estados Unidos, as tranches de longo prazo não estão tão dependentes dos cortes nas taxas, mas na Europa temos assistido a uma maior correlação. Embora acreditemos que o impulso orçamental não será tão negativo em toda a zona euro como foi este ano, esperamos que continue a exercer alguma pressão sobre o crescimento da zona euro, principalmente devido aos esforços de consolidação orçamental em França, Itália e Alemanha. Isto significa que a responsabilidade de estimular o crescimento recai quase inteiramente sobre a política do BCE, que deve ser agressivo nos seus programas de redução de taxas.

Como investir em obrigações na Europa?

CFDs

No âmbito da oferta XTB, pode investir em CFDs que lhe permitem replicar o preço das obrigações. Neste caso, pode também investir em alta ou em baixa.

Se a rentabilidade das obrigações na Europa, como explicámos anteriormente, evoluir em alta, podemos investir no bund (obrigação alemã a 10 anos) à espera de uma descida do rendimento da obrigação que faça subir o seu preço, enquanto no caso de os treasuries americanos subirem gradualmente para níveis superiores aos actuais, podemos investir em baixa no TNOTE.

Fonte: Xstation

Dados do PIB e da indústria transformadora do Reino Unido saem abaixo do previsto 📉 IPC da Alemanha em linha com as expectativas

Destaques da manhã (12.12.2025)

Última hora: Vendas no atacado dos EUA abaixo do esperado

Última Hora: Pedidos de subsidio acima das expectativas🗽

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.