Novembro trouxe muita agitação aos mercados. A vitória de Donald Trump provocou um movimento significativo nos mercados financeiros, manifestando o chamado “Trump Trade 2.0”. Como resultado, as criptomoedas atingiram níveis recorde (só a Bitcoin subiu mais de 40% em apenas um mês), as ações americanas também ganharam, marcando o melhor mês de um ano já excelente, com as avaliações dos índices a atingirem máximos históricos. Então, quais são as perspectivas de crescimento para dezembro? Será que o Pai Natal virá este ano, ou será que o mercado vai poupar nos presentes para os investidores?

O Rally do Pai Natall como uma das anomalias mais populares

A corrida do Pai Natal refere-se a uma anomalia do mercado que ocorre principalmente nos últimos dias de dezembro e nos primeiros dias de janeiro. Esta anomalia é caracterizada por um aumento do crescimento dos índices do mercado de ações nos dias que antecedem o Natal, embora seja difícil determinar o início exato da corrida. Alguns apontam para a semana anterior ao Natal, enquanto outros definem a recuperação como as últimas cinco sessões de negociação de dezembro e os primeiros dois dias de janeiro. Outros ainda referem-se aos ganhos gerais do mercado de ações em dezembro, como a corrida do Pai Natal.

A euforia acrescida no final do ano baseia-se em razões alheias aos fundamentos de avaliação do mercado (como acontece com a maioria das anomalias do mercado). O aumento do otimismo do mercado é atribuído ao sentimento dos investidores em relação às festas de fim de ano, à redução da atividade dos fundos devido ao encerramento dos mesmos, deixando mais espaço para os investidores individuais que são geralmente mais optimistas em relação ao mercado. Outras razões para a recuperação incluem o influxo de dinheiro dos bónus de férias e os investidores que utilizam os limites dos programas de investimento...

Como se comportou a corrida do Pai Natal no século XXI?

Com os avanços tecnológicos, os mercados são cada vez mais rápidos a avaliar várias informações, eliminando gradualmente as anomalias tradicionais descritas nos manuais. Assim, será que ainda há espaço para um efeito tão conhecido no século XXI, ou será uma relíquia das imperfeições dos investidores do passado?

Examinámos as rendibilidades médias mensais do mercado de ações americano (utilizando o índice S&P 500), do mercado alemão (índice DAX), do mercado europeu alargado (índice STOXX Europe 600) e do mercado polaco.

Do ponto de vista das rendibilidades mensais ao longo dos últimos 24 anos, o mês de dezembro revela uma força relativa nos principais índices, embora não tenha sido o mês mais forte em nenhum destes mercados. Além disso, quanto mais líquido for o mercado, maior é a tendência para eliminar esta anomalia, o que se reflete em menores diferenças entre a rendibilidade média mensal e a rendibilidade média de dezembro.

Comparação das rendibilidades médias mensais e das rendibilidades medianas dos índices S&P 500, DAX, STOXX Europe 600 Fonte: XTB Research, Bloomberg Finance L.P.

As diferenças mais pequenas são observadas no índice S&P 500, que, em média, aumentou 0,74% em dezembro. A mediana para dezembro foi de 0,98%. Assim, em termos médios, o índice apresenta um melhor desempenho em dezembro do que o valor médio de todos os meses, embora a diferença, neste caso, seja marginal, ascendendo apenas a 0,17 pontos percentuais. No caso da mediana, o mês de dezembro não apresenta melhor desempenho, sendo o mercado americano o único dos índices analisados em que a rendibilidade mediana em dezembro é inferior à rendibilidade mediana de todos os meses, com uma diferença de 0,13 pontos percentuais.

Rendibilidades médias do índice S&P 500 em diferentes meses. Fonte: XTB Research, Bloomberg Finance L.P.

Nos mercados europeus, observam-se sentimentos ligeiramente mais optimistas no último mês do inverno. Para o índice DAX, o retorno médio em dezembro é de 1,13%, o que é 0,61 pontos percentuais superior à média dos outros meses. Uma diferença ainda maior é observada ao nível da rendibilidade mediana, em que dezembro supera os outros meses em 1,95 pontos percentuais. Assim, entre os principais mercados, os investidores da bolsa alemã apresentam a maior tendência para favorecer dezembro do ponto de vista das rendibilidades medianas.

Rendibilidades médias do índice DAX em diferentes meses. Fonte: XTB Research, Bloomberg Finance L.P.

No mercado europeu mais alargado, o mês de dezembro não parece tão eufórico, ocupando apenas o 5º lugar entre os meses com rendibilidades médias positivas. No entanto, a rendibilidade média de 0,86% é significativamente superior à média mensal (0,2%) e, a nível da mediana, a diferença é ainda mais acentuada, situando-se em 0,96%.

Rendibilidades médias do índice DAX em diferentes meses. Fonte: XTB Research, Bloomberg Finance L.P.

E a recuperação clássica?

Para cada um dos índices, o mês de dezembro tem um desempenho ligeiramente melhor do que os outros meses, mas o Rally do Pai Natal também pode ser visto de uma perspetiva mais detalhada do que apenas os retornos do último mês. A abordagem mais popular aponta para um período que começa 5 dias de negociação antes do final do ano e dura até aos primeiros 2 dias de janeiro. Este é o período que decidimos examinar para ver como o “clássico Rali do Pai Natal” se tem saído no século XXI.

O que pode ser um pouco surpreendente é que, nos últimos 24 anos, o efeito do Pai Natal foi notório em quase todos os mercados que estudámos. À semelhança de dezembro, foi mais fraco no índice americano, embora a diferença entre a rendibilidade média durante o período de rally e a rendibilidade média de 2 semanas (utilizámos 2 semanas devido ao número semelhante de sessões de negociação neste período em relação à duração do próprio rally) seja maior do que no caso das rendibilidades mensais. Mais uma vez, a rendibilidade mediana do índice S&P 500 foi inferior durante o período de subida do que no período médio de 2 semanas.

Curiosamente, para cada um dos índices, a rendibilidade média durante o período de subida foi não só superior à rendibilidade média de duas semanas, mas também superior às rendibilidades de dezembro. Isto indica que, nos mercados europeus, os últimos dias do ano podem efetivamente apresentar um crescimento mais forte.

Comparação das rendibilidades médias e das rendibilidades medianas durante o período da corrida do Pai Natal para o S&P 500, DAX, STOXX Europe 600. Fonte: XTB Research, Bloomberg Finance L.P.

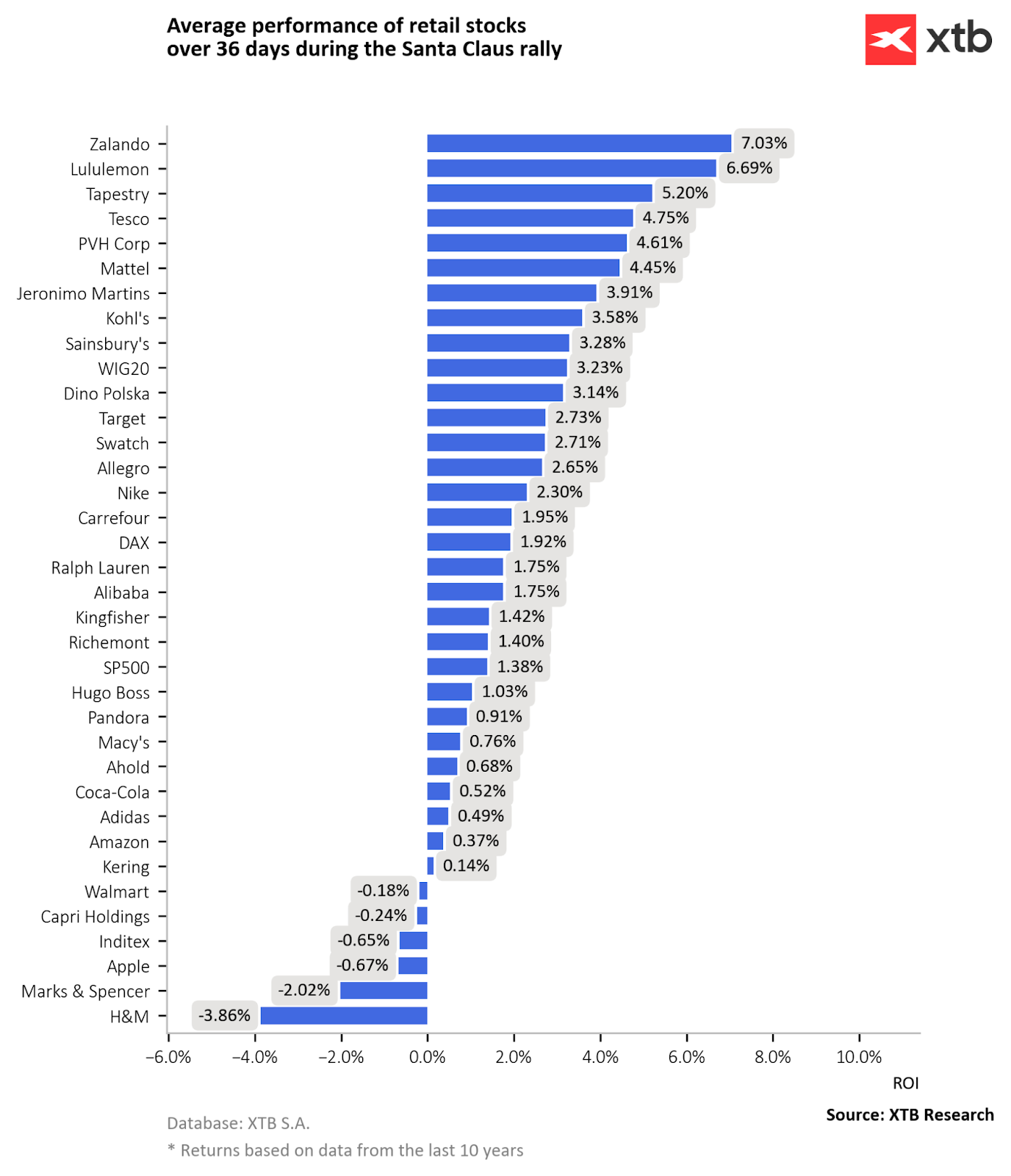

A que setores se deve prestar atenção?

Os investidores interessados no fenómeno do Santa Claus Rally devem prestar atenção às empresas que estão particularmente dependentes do sentimento natalício. O sector do retalho destaca-se neste aspeto. A época festiva é um período de aumento das compras e dos gastos dos consumidores. O período de oferecer presentes aos entes queridos, juntamente com muitas promoções e um maior otimismo associado ao fim do ano, leva os consumidores às lojas, o que tem um impacto positivo nos resultados dos retalhistas.

Embora o mercado americano em geral não apresente um forte efeito de Rally do Pai Natal, a última década indica um crescimento elevado para as empresas de retalho durante os últimos dias de dezembro e os primeiros dias de janeiro.

Rendibilidades médias das empresas do sector do retalho durante o período do Santa Claus Rally nos últimos 10 anos. Fonte: XTB Research

A empresa com melhor desempenho é a europeia Zalando. Sendo um dos líderes no mercado do comércio eletrónico de vestuário, beneficia particularmente do aumento da atividade de compras dos consumidores. A nível mundial, existe uma tendência crescente de os clientes utilizarem canais de venda online. Nos últimos 10 anos, a Lululemon, a Tapestry e a Tesco também registaram um forte desempenho durante o período de rally.

Em termos de retorno anualizado durante o período da corrida ao Pai Natal, estas empresas mostram uma tendência significativamente maior para o crescimento durante a corrida de dezembro, em comparação com os outros meses. Esta diferença é particularmente notória para a Tapestry, a Tesco, bem como para a PVH Corp e a Mattel.

E quanto ao rally deste ano?

Os dados históricos indicam uma tendência para o mercado ser mais otimista nos últimos dias do ano. No entanto, vários obstáculos podem dificultar a recuperação deste ano. Em primeiro lugar, este ano é caracterizado por uma concentração de capital significativamente mais forte no mercado americano. Os investidores em 2024 estão a favorecer fortemente este mercado em detrimento de outros, o que poderá resultar na transferência de algum capital para as ações americanas no final do ano, em vez dos mercados europeus. Historicamente, o mercado americano não apresenta sensibilidade ao efeito Pai Natal. Além disso, os atuais níveis de concentração e de otimismo dos investidores em relação ao crescimento do próximo ano atingiram níveis recorde, o que não tem precedentes. Um otimismo tão elevado no mercado americano só apareceu depois de quedas significativas, nunca depois de subidas tão fortes.

Outro risco para a recuperação é a forte sobre-representação das ações nas carteiras dos investidores individuais e institucionais. De acordo com um inquérito conduzido pelo Bank of America, o número de gestores que sobreponderam as acções norte-americanas nas suas carteiras está actualmente em máximos de 11 anos. Este facto pode levar a uma pressão para reequilibrar as carteiras antes do final do ano, resultando potencialmente numa pressão de venda que pode amortecer o efeito de rally de final de ano.

O último fator que os investidores devem ter em conta à medida que o final do ano se aproxima é a valorização esticada, que para as empresas americanas está em níveis recorde. Os indicadores fundamentais baseados no preço de mercado (P/BV, P/S, EV/EBITDA, capitalização de mercado/PIB) situam-se em torno dos 1-3% superiores das leituras históricas do mercado americano. Estas valorizações alargadas só ocorreram em quatro ocasiões: antes da crise de 1929, em meados da década de 1960, durante a bolha das “dot-com” e em 2021. Cada vez que o S&P 500 atingiu esses valores, seu retorno foi pior do que a média.

Tudo isto faz com que a ocorrência de uma recuperação do mercado americano nestas condições pareça improvável. Por outro lado, isto cria potencial para uma maior atenção às empresas europeias, o que poderia reforçar o efeito de rally já existente nestes mercados.

Tymoteusz Turski, Analista do mercado de ações XTB

Bartłomiej Mętrak, Analista do mercado financeiro XTB

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

A atual liquidação sinaliza o declínio das empresas de computação quântica?

Howmet Aerospace dispara 10% após resultados 📈

Abertura de Wall Street: Cisco derrete 10% após resultados, sentimento continua misto

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.