O sell-off generalizado nos mercados accionistas está a provocar também quedas nas yields das obrigações dos E.U.A., empurrando os preços dos instrumentos de dívida para os níveis mais elevados desde o início de 2025.

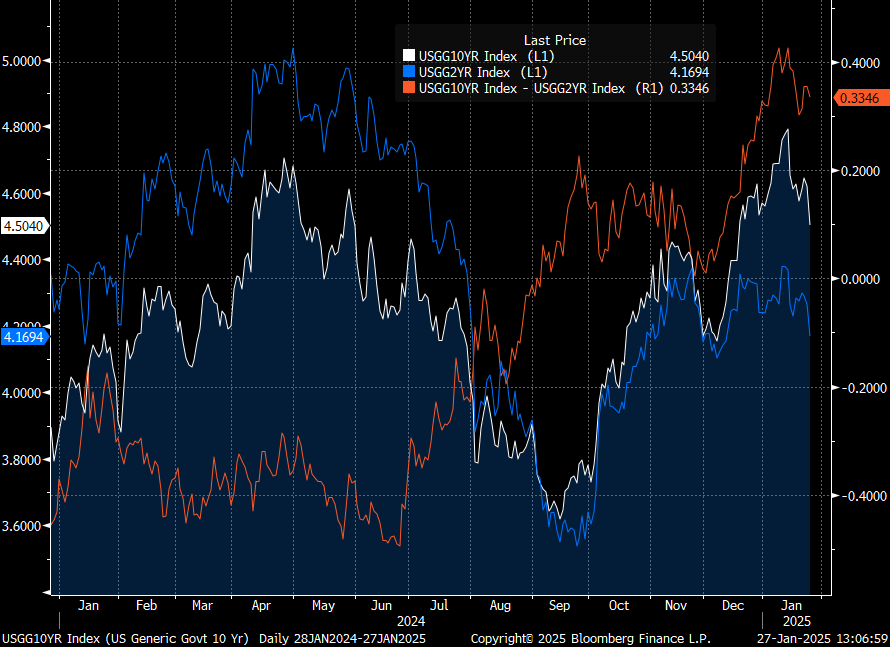

As yields das obrigações do Tesouro a 10 anos caíram para 4,504%, aproximando-se da barreira psicológica de 4,5%, que anteriormente tinha servido de apoio aos investidores no mercado de dívida. Entretanto, as yields das obrigações do Tesouro a 2 anos desceu para 4,17%, reduzindo o spread 10y-2y para 0,335% (a diferença entre as taxas de rendibilidade das obrigações a 10 anos e a 2 anos tinha atingido o máximo no início de janeiro, ultrapassando os 0,4%).

Yields das obrigações americanas a 10 anos (linha branca), obrigações a 2 anos (linha azul) e a diferença entre as taxas de juro a 10 e a 2 anos (linha vermelha). Fonte: Bloomberg Finance L.P.

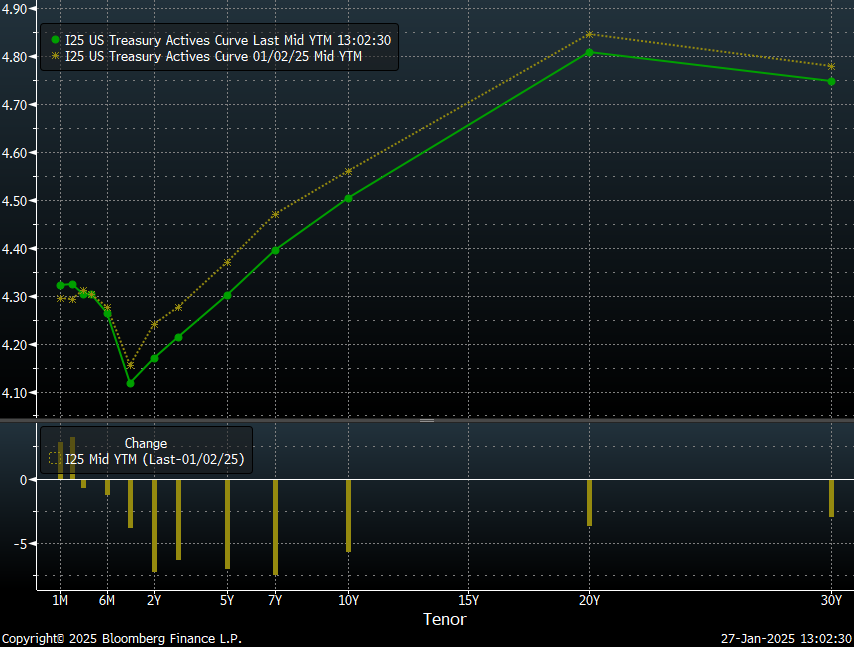

Observamos também uma mudança na curva dos juros em comparação com o início de janeiro, quando a curva inverteu na sequência das crescentes preocupações do mercado quanto à orientação futura da política da Reserva Federal. A ausência de alterações na forma da curva sugere que a fonte das actuais descidas dos rendimentos não é uma mudança no sentimento dos investidores em relação à política da Reserva Federal, mas sim um aumento das estratégias de redução do risco num contexto de fortes vendas no mercado acionista dos E.U.A.

Fonte: Bloomberg Finance L.P.

Um movimento tão forte nas obrigações, impulsionado pelas preocupações dos investidores, pode revelar-se prematuro, especialmente antes da reunião da Reserva Federal na quarta-feira e da sua decisão sobre as taxas de juro. A chave para sustentar este movimento será o tom da decisão da Reserva Federal, uma vez que os mercados atualmente não prevêem qualquer alteração nas taxas de juro, e um corte nas taxas neste ambiente é altamente improvável. Os investidores concentrar-se-ão particularmente nas explicações da Reserva Federal sobre a primeira semana das políticas de Trump e a pressão do presidente por taxas de juro mais baixas.

Por enquanto, o declínio nos rendimentos das obrigações reduz a margem para novos aumentos de preços no mercado de dívida, no caso de um tom mais dovish da Fed. Em vez disso, os investidores devem esperar que este movimento se fortaleça num tal cenário, em vez de uma continuação drástica.

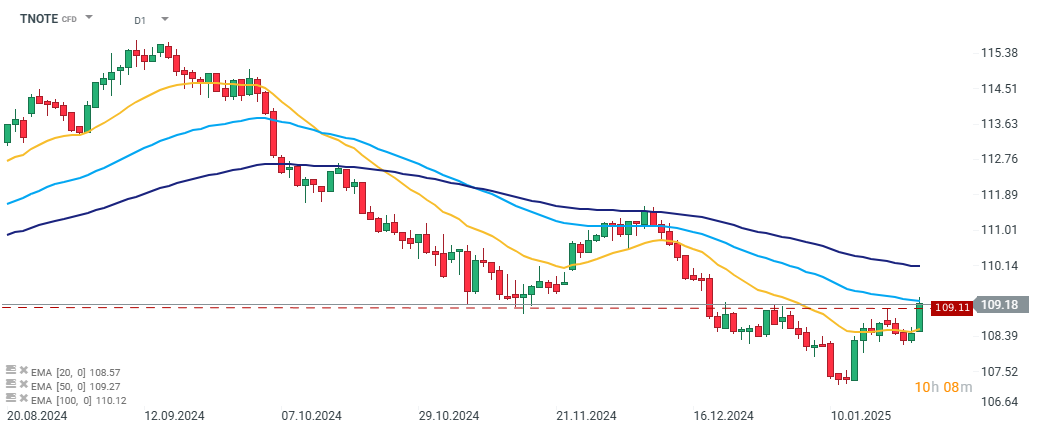

Os futuros das obrigações aproximaram-se novamente da zona dos 109, perto da EMA de 50 períodos. Fonte: xStation.

Resumo matinal: Venda global no setor de tecnologia (13.02.2026)

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

US100 perde 1,5% 📉

Abertura de Wall Street: Cisco derrete 10% após resultados, sentimento continua misto

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.