Os mercados aguardam o principal relatório macro da semana - os dados da inflação do IPC de junho, que serão divulgados amanhã às 13:30. O relatório será acompanhado de perto pelos investidores, uma vez que a inflação é atualmente um fator chave no processo de tomada de decisão da Reserva Federal. Este facto é confirmado pelas recentes declarações dos membros do FOMC, incluindo os comentários do Presidente Jerome Powell. Vejamos o que os mercados e os economistas esperam da publicação.

O que é que o mercado espera?

As expectativas do mercado apontam para um abrandamento da principal medida da inflação e para a manutenção da inflação subjacente no mesmo nível do mês anterior. O consenso sugere que a taxa global abrandará de 3,3% para 3,1% numa base anual, enquanto a taxa de base permanecerá inalterada em 3,4%. Um declínio na inflação global é obviamente um argumento importante para a Fed, mas, por outro lado, as expectativas ainda indicam uma inflação subjacente persistente. Vale a pena notar que as leituras desde o início do ano até abril estiveram em linha com as expectativas ou foram superiores, e a última leitura de maio mostrou uma inversão desta tendência e declínios maiores do que o esperado. Os recentes dados mais fracos do mercado de trabalho, do ISM (subíndice de preços) e do sector da habitação podem dar aos investidores a esperança de outra leitura mais fraca.

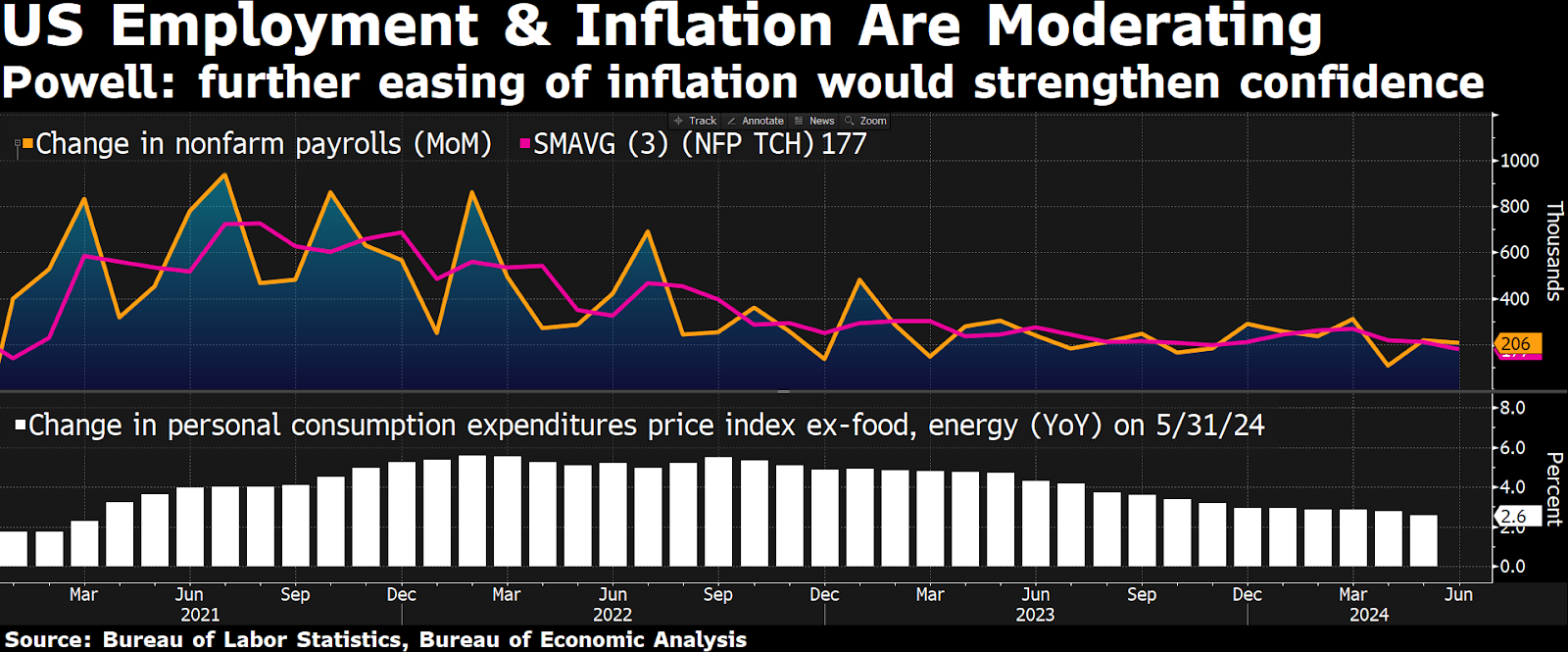

A força do mercado de trabalho americano está a enfraquecer, juntamente com os gastos em bens discricionários. Fonte: Bloomberg Financial LP

No entanto, a gama de estimativas dos economistas no inquérito da Bloomberg não o indica inteiramente. Dos 44 inquiridos, 68% das previsões situam-se no intervalo de 3,02-3,18% para a inflação global e de 3,36-3,48% para a inflação subjacente. As expectativas sugerem uma leitura em torno do consenso, sem que nenhuma previsão indique uma queda significativa.

EUA, relatório de inflação IPC para junho:

- Inflação global (anual). Expectativas: 3,1% y/y. Anteriormente: 3,3% y/y

- Inflação global (mensal). Previsto: 0,1% m/m. Anteriormente: 0,0% m/m

- Inflação subjacente (anual). Previsto: 3,4% y/y. Anteriormente: 3,4% y/y

- Inflação subjacente (mensal). Previsto: 0,2% m/m. Anteriormente: 0,2% m/m

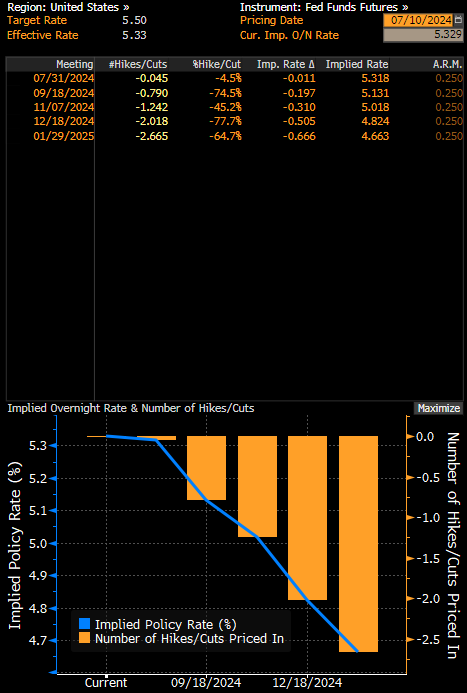

A avaliação do mercado monetário na última semana foi revista no sentido de cortes mais rápidos. Atualmente, os swaps estimam que a FED reduzirá as taxas de juro em 25 pontos base na reunião de setembro, com uma probabilidade de 79%. No início de julho, essa probabilidade era de 68%. Estes dados serão certamente revistos após a leitura do IPC de amanhã. Fonte: Bloomberg Financial LP

Qual é a posição da Fed?

As esperanças dos investidores são apoiadas pelo discurso de Jerome Powell ontem. Embora o tom geral tenha sido recebido de forma neutra pelos mercados, Powell não excluiu explicitamente um corte em setembro. A Fed quer ver confirmada a dinâmica descendente sustentada da inflação antes de tomar uma decisão importante sobre uma redução das taxas.

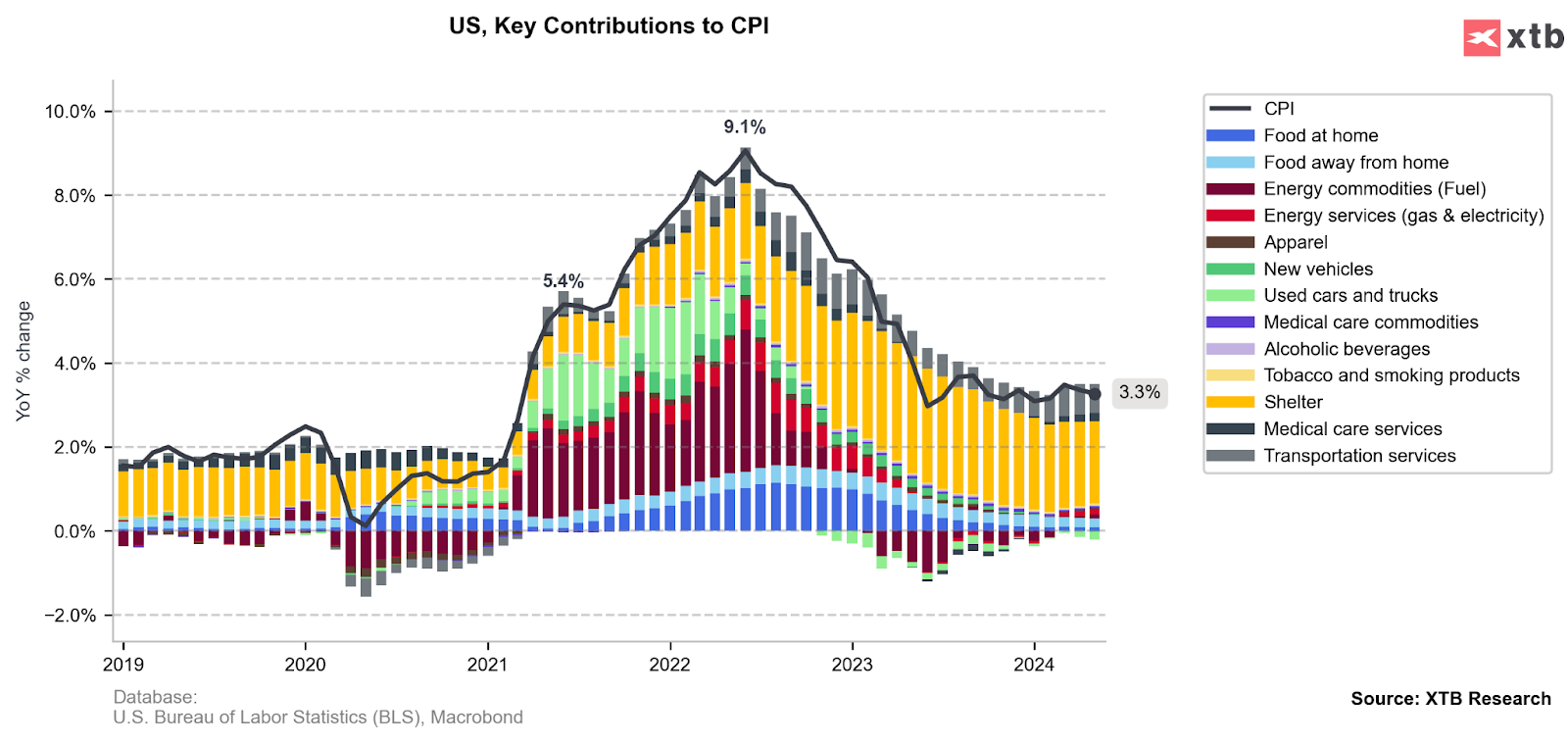

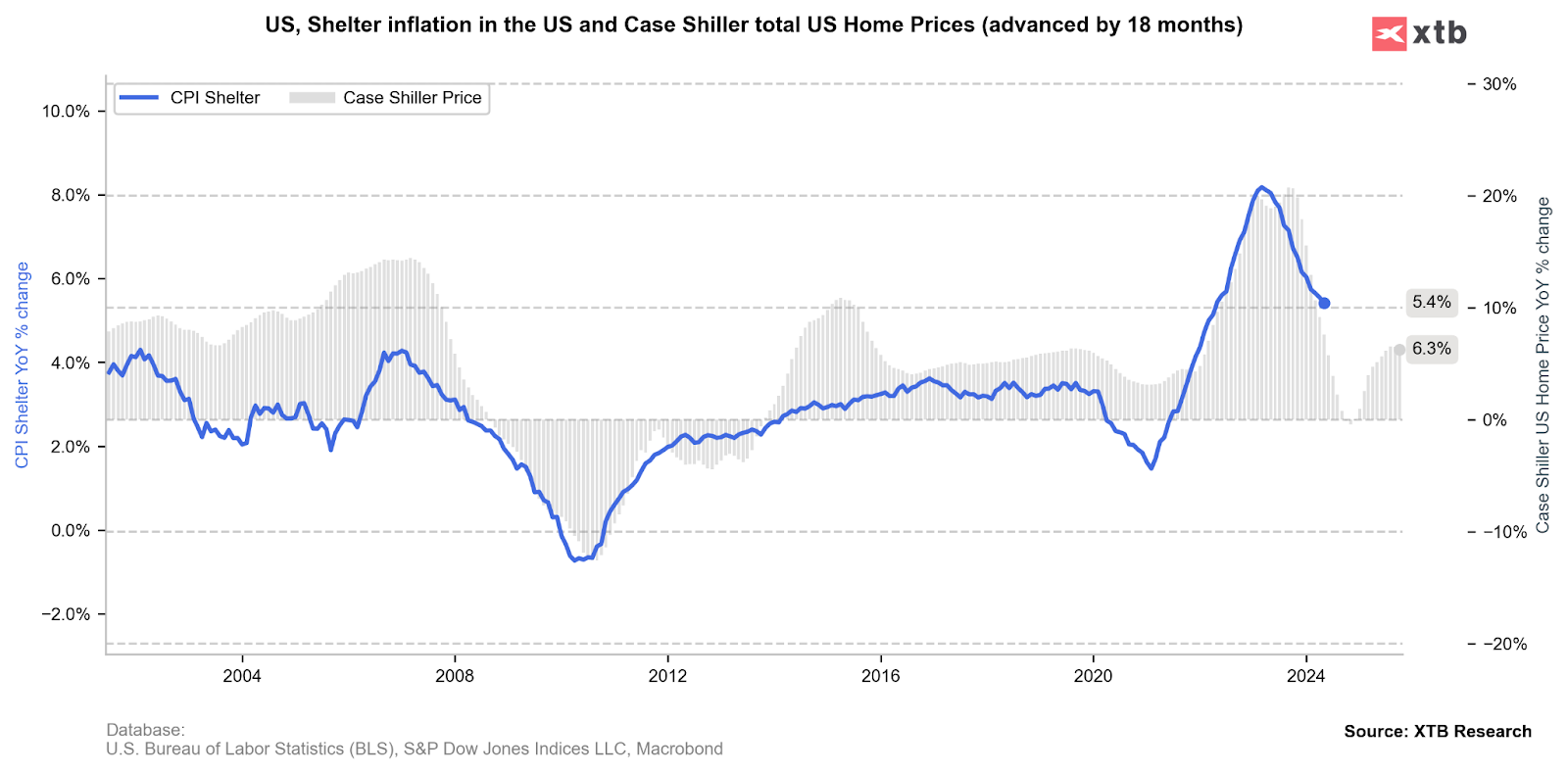

CPI data after a difficult first quarter of 2024 turned out to be exceptionally good in May. Most importantly, the monthly inflation growth rate was 0.0%. The strong decline was mainly driven by clothing, energy, car and food prices. On the other side, we can still see the shelter prices at the top.

Os dados do IPC, após um difícil primeiro trimestre de 2024, revelaram-se excecionalmente bons em maio. Mais importante ainda, a taxa de crescimento mensal da inflação foi de 0,0%. A forte descida foi impulsionada principalmente pelos preços do vestuário, da energia, dos automóveis e dos produtos alimentares. Por outro lado, ainda podemos ver os preços das rendas no topo.

O que dizem os principais indicadores?

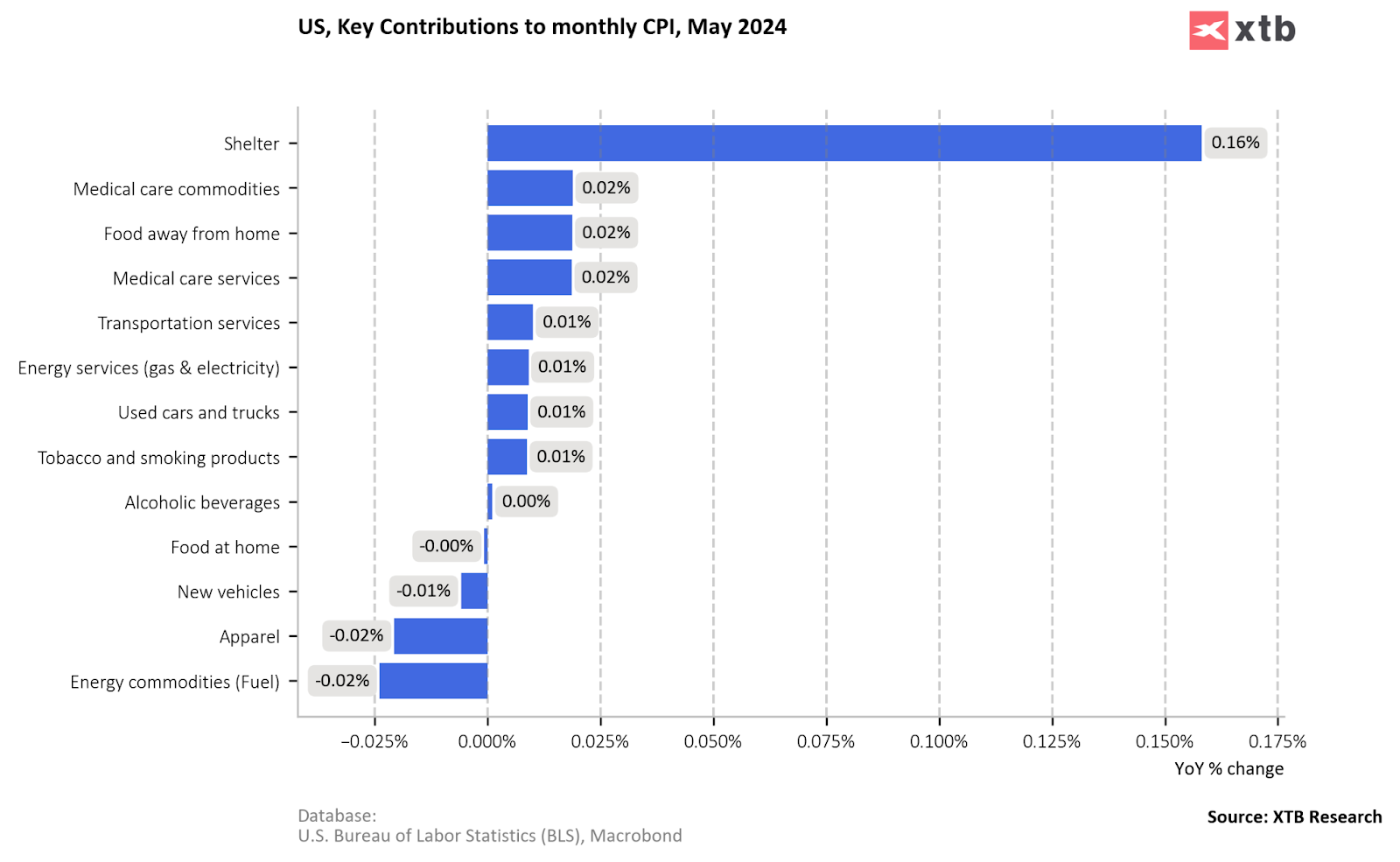

- A queda dos preços dos combustíveis já não contribuirá tanto para o processo de desinflação como em abril e maio. O sector da energia poderá ser mais neutro.

- Os preços dos automóveis usados, após uma forte queda no primeiro semestre do ano, encontram-se agora em níveis muito baixos, o que pode limitar o seu impacto positivo nos meses seguintes.

- O IPC de habitação é atualmente o maior contribuinte para as leituras do IPC. Nos próximos meses, é de esperar que a pressão sobre os preços continue a descer antes de uma potencial recuperação no início do próximo ano.

É a potencial descida do preço das rendas nos próximos meses que poderá constituir a janela perfeita para a Fed efetuar os seus primeiros cortes nas taxas. Poderá ser demasiado tarde para uma tal narrativa até ao final do ano, quando os preços das habitações para arrendamento voltarem a subir.

EURUSD (D1)

O par EURUSD quebrou acima de uma importante estrutura de resistência definida pelas EMAs de 50, 100 e 200 dias (curvas azul, roxa e dourada no gráfico, respetivamente). No momento, esta zona pode ser considerada como um importante ponto de suporte, uma vez que observamos uma recuperação do dólar. O principal ponto de resistência pode agora ser a zona em torno de 1,0863, onde a eliminação Fibo de 23,6% do canal ascendente iniciado em 2022 é executada. Fonte: xStation

Abertura do mercado americano: Aumento dos salários diminuem as expectativas de cortes nos juros

Última hora: US100 valoriza, após os dados do NFP

Resumo do mercado: Petróleo valoriza com tensões entre EUA e o Irão. Índices europeus apresentam desempenho moderado antes do relatório NFP

Calendário económico: Relatório do NFP 💡

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.