O gigante da tecnologia e dos media Meta Platforms (META.US, anteriormente Facebook) apresentará hoje o relatório do segundo trimestre de 2024. Os investidores estarão atentos à saúde do segmento da publicidade, à procura e ao impacto dos novos produtos de IA e às margens da empresa, num contexto de CAPEX elevado. A empresa aumentou a sua previsão anual de despesas de capital para 2024 para 35-40 mil milhões de dólares (CAPEX total de 96-99 mil milhões de dólares). No primeiro trimestre, a empresa superou ligeiramente as expectativas de receitas e claramente (em quase 10%) os lucros esperados por ação. No entanto, as acções baixaram quase 16% após os resultados do primeiro trimestre. Será que desta vez também vai ser assim, e será que a empresa vai aumentar as suas previsões?

Receitas estimadas: 38,29 mil milhões de dólares contra 36,46 mil milhões de dólares no 1.º trimestre de 2024

Lucro por ação (EPS): $4,70 vs. $2,98 no 1º trimestre de 2024 ($12,32 mil milhões vs. $7,79 mil milhões de lucro líquido)

Prejuízo operacional estimado para a Reality Labs: (Metaverse, VR/AR): 4,31 mil milhões de dólares

A Meta estimou as receitas do segundo trimestre de 2024 entre 36,5 mil milhões e 39 mil milhões de dólares. O ponto médio desse intervalo, ou seja, 37,75 mil milhões de dólares, renderia 18% por ano. Wall Street, no entanto, tem apetite por mais e espera um crescimento de 20% nas receitas. Um grande catalisador para os negócios da empresa pode incluir o segundo semestre deste ano, se a proibição do TikTok nos EUA entrar efetivamente em vigor, forçando muitos anunciantes a assinar contratos com a Meta. No entanto, é incerto se a Meta irá abordar a questão de alguma forma, segundo o relatório.

Negócios e IA

O mercado voltará a sua atenção para a forma como e em que escala a aplicação da IA se traduz em negócios. No primeiro trimestre, o Instagram Reels sugeriu que as sugestões baseadas em inteligência artificial levaram a um aumento de 8-10% no tempo gasto a ver vídeos (e anúncios). Os investidores também estarão à espera de comentários sobre a forma como o modelo Llama 3 se traduzirá em progressos na construção dos chamados “mundos virtuais”, como Mark Zuckerberg anunciou recentemente.

- No primeiro trimestre de 2024, a empresa comunicou que tinha comprado cerca de 600 000 chips H100 à Nvidia; além disso, o mercado de semicondutores aguardará se a empresa comprou chips adicionais à Nvidia, no segundo trimestre. A falta de compras pode sugerir uma menor apetência por investimentos dispendiosos em IA.

- De acordo com o Citi e o Wells Fargo, o mercado publicitário global está em boa forma e mostrou sinais de melhoria no segundo trimestre, o que deve ser sentido primeiro pela Meta

- A Wells Fargo espera que a Meta mantenha a sua previsão de despesas de capital de 35 mil milhões a 40 mil milhões de dólares para 2024.

- A Mizuho Securities mostrou-se otimista quanto à avaliação da Meta, dada a “cautela” de Wall Street, algo “assustada” com a escala dos investimentos da empresa (afinal, a perspetiva da sua rentabilidade ainda é incerta).

- Os analistas esperam também ver um aumento das receitas provenientes do licenciamento do modelo Llama a empresas e a adoção de ofertas de subscrição de ferramentas de “chatbot AI”, semelhantes à OpenAI e à Gemini

Receitas dos Anúncios - em destaque em Wall Street

As receitas de publicidade no primeiro trimestre aumentaram 27% em relação ao ano anterior. No entanto, desta vez, o “efeito de base” será um pouco menos favorável. Os analistas do Citi esperam que as receitas de publicidade aumentem 20,5% em relação ao ano anterior, para 37,95 mil milhões de dólares. As razões incluem a melhoria da saúde dos anúncios, Instagram Reels e novas soluções para anunciantes, incluindo IA.

- Os analistas da Wedbush indicaram que a maioria dos anunciantes planeia aumentar ou manter os gastos com anúncios Meta. Isto poderá contribuir para bons resultados no segundo trimestre e melhorar o sentimento para a segunda metade do ano.

- De acordo com o JP Morgan, o modelo de linguagem de IA de código aberto Llama 3.1. poderá fazer do Meta AI “o assistente de IA mais utilizado até ao final do ano, se não antes”.

- A Bloomberg Intelligence espera que o consenso de 20% de crescimento das receitas de publicidade no segundo trimestre de 2024 seja ultrapassado; a Mizuho Securities tem uma opinião semelhante, com os analistas a apontarem para a integração da Amazon com o Facebook e os aumentos de preços dos anúncios da Reels, sugerindo um aumento da rentabilidade e uma forte procura

- A atenção de Wall Street centrar-se-á igualmente nos custos legais; a empresa poderá também beneficiar da proibição do TikTok no primeiro trimestre de 2025 (um aumento dos anunciantes no segundo trimestre de 2024).

- Os investidores no relatório da Meta estarão à procura de provas de como o aumento claro das despesas com investimentos em inteligência artificial se traduzirá no crescimento da sua atividade e das suas perspectivas nos próximos trimestres. Significativamente, o número de efectivos da empresa (cerca de 69 300 no 1.º trimestre de 2024) diminuiu 10% em relação ao ano anterior, o que proporciona algum “alívio” adicional ao fluxo de caixa livre.

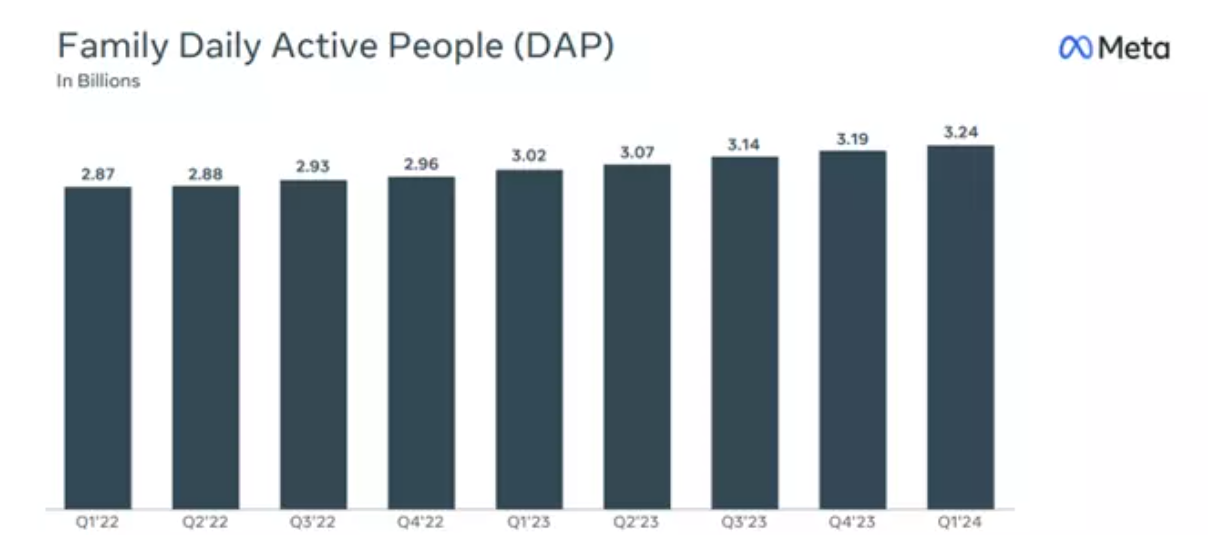

No primeiro trimestre de 2024, o número de utilizadores do Family Daily Active People (DAP) atingiu uma média de 3,24 mil milhões em março de 2024. Apesar da grande escala, este é um aumento de 7% em relação ao ano anterior. O número de anúncios de visualização aumentou 20% em relação ao ano anterior, e o preço médio dos anúncios aumentou 6% em relação ao ano anterior. Metaplataformas, IG

Meta Platforms (META.US, Gráfico D1) Fonte: xStation5

Fonte: xStation5

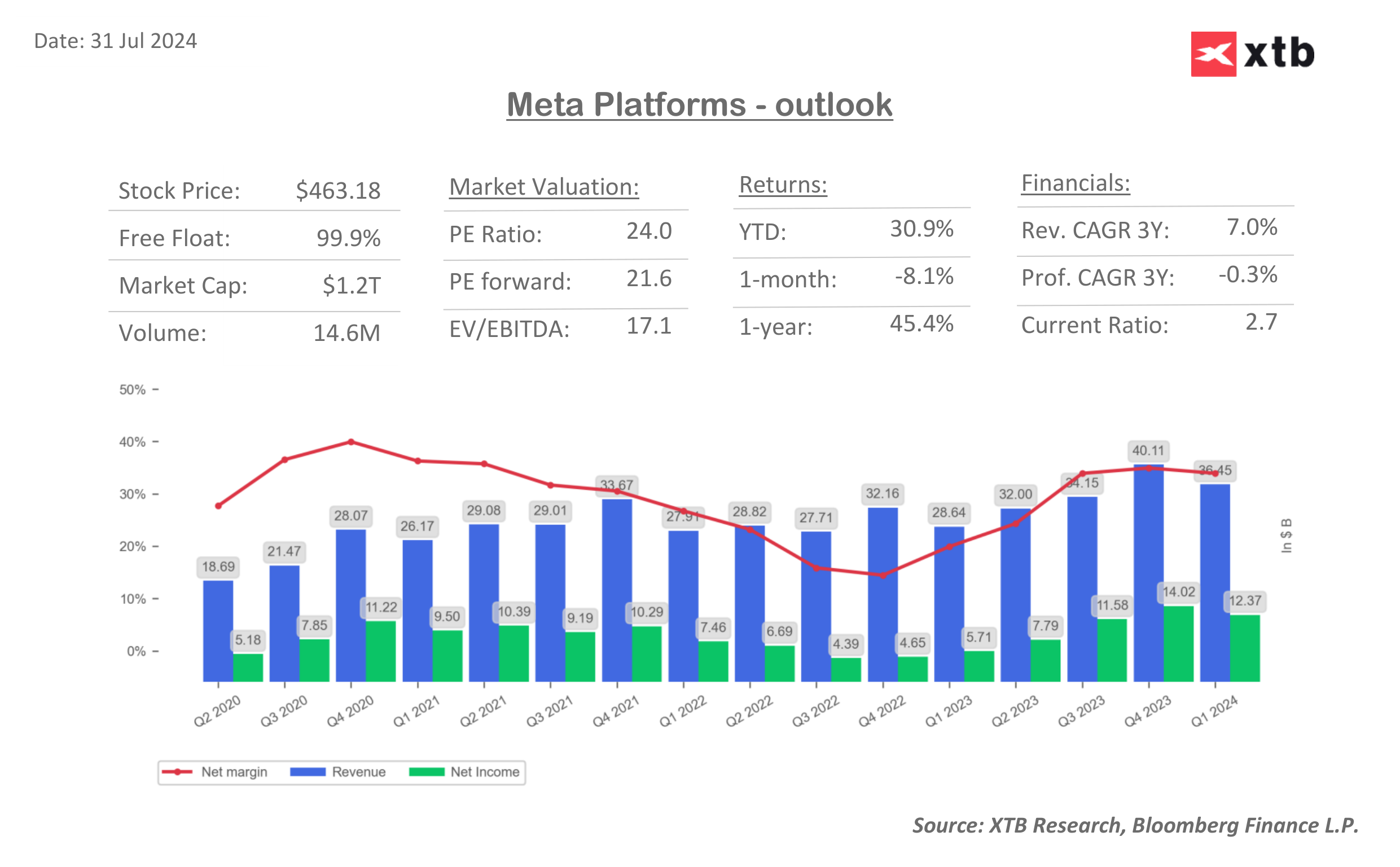

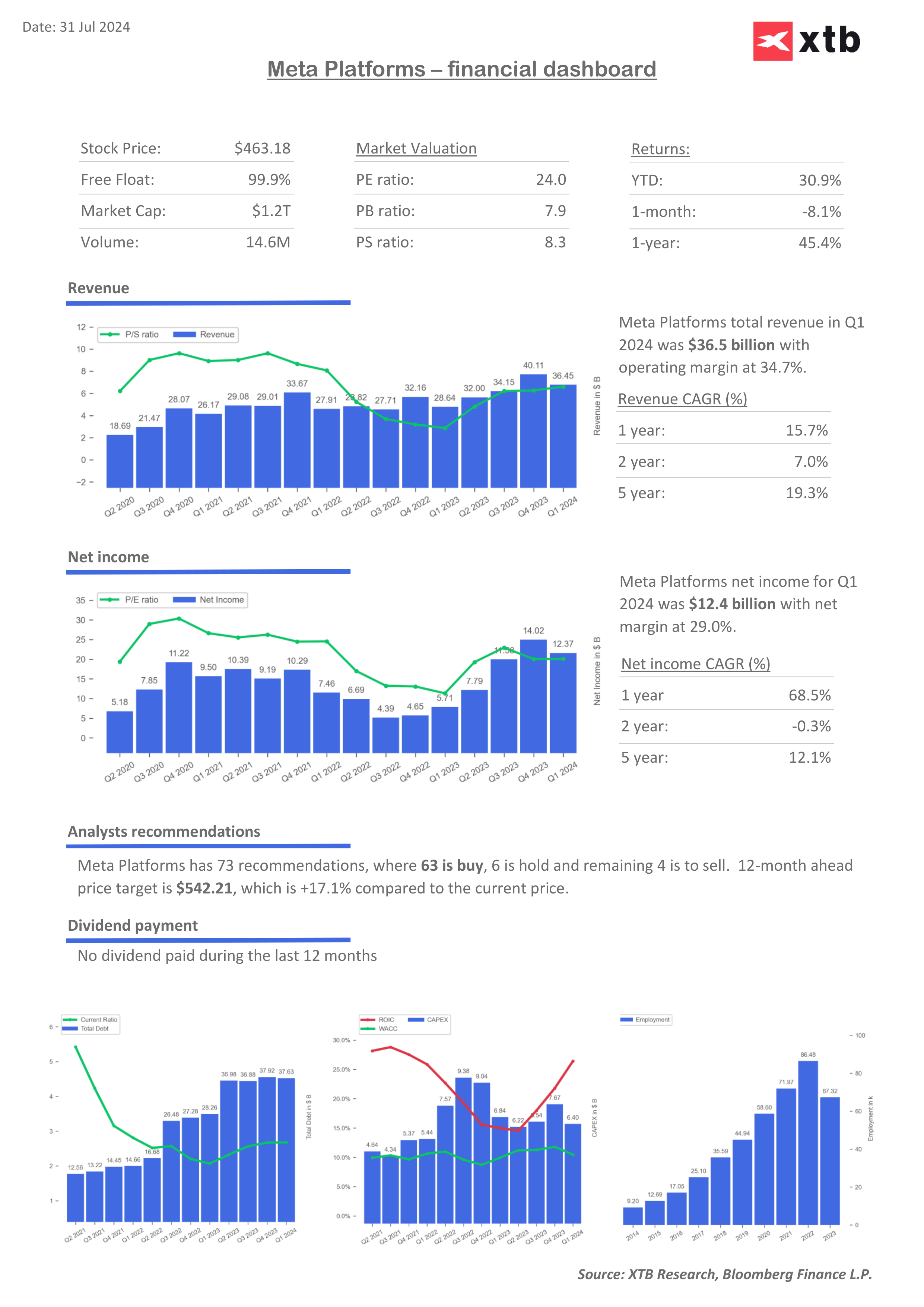

Painel de controlo financeiro da Meta Platforms

Se olharmos para o P/E previsional de 21, as expectativas parecem bastante conservadoras em comparação com as outras grandes empresas de tecnologia. A taxa de crescimento da rendibilidade do capital investido (ROIC) da empresa está a acelerar, dando aos investidores alguma esperança de ganhos potencialmente consideráveis com os investimentos em IA da empresa. Simultaneamente, o custo médio ponderado do capital (WACC) registou uma descida notória recentemente, o que também parece favorável para a Meta.

Fonte: XTB Research, Bloomber Finance L.P.

Fonte: XTB Research, Bloomberg Finance L.P.

A Arista Networks encerra 2025 com resultados recordes.

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

A atual liquidação sinaliza o declínio das empresas de computação quântica?

Howmet Aerospace dispara 10% após resultados 📈

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.