Em síntese:

-

Preço do petróleo já caiu mais de 15% desde o seu pico

-

Impacto dos estímulos monetários e fiscais no mercado de petróleo é limitado

-

Bullish momentum no preço foi interrompido devido às preocupações em relação à procura

-

Historicamente, podemos ver que este tipo de movimento é comum.

Os preços do petróleo caíram de forma intensa estes últimos dias, depois de termos assistido a uma recuperação do preço desde abril.

A intervenção da OPEP + que decidiu limitar a produção e o mercado futuro de petróleo dos EUA acabou por influenciar, tentando criar um equilíbrio nos inventários. No entanto, o petróleo começou a ser negociado de forma lateral durante o mês junho.

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile appO petróleo teve ganhos moderados de preço recentemente, mas permanece baixo em termos históricos. Brent conseguiu atingir valores perto dos US $ 45 mas por apenas breves momentos após surgir uma grande correção que fora desencadeada devido às preocupações crescentes na procura e com a recuperação de oferta

Afinal, quão baixos os preços do petróleo podem ainda cair?

Observando o desempenho do preço nos últimos 5 anos, os ganhos no preço entre $ 25-30 foram frequentemente seguidos por correções de $ 10-12. Essas correções variaram entre 13 e 20% em termos percentuais. A correção que já iniciou, já reduziu cerca de US $ 6-7 do preço do barril, ou cerca de 15% em termos percentuais. Fonte: xStation5

Observando o desempenho do preço nos últimos 5 anos, os ganhos no preço entre $ 25-30 foram frequentemente seguidos por correções de $ 10-12. Essas correções variaram entre 13 e 20% em termos percentuais. A correção que já iniciou, já reduziu cerca de US $ 6-7 do preço do barril, ou cerca de 15% em termos percentuais. Fonte: xStation5

Teremos o fim da recuperação da procura?

A oferta de petróleo teve que se ajustar a uma queda significativa na procura global. No entanto, conforme a economia global começou a recuperar, o mesmo aconteceu com a procura pelo petróleo. No entanto, as expectativas dessa recuperação podem ter sido um pouco exageradas e pouco realistas. Além disso, algumas economias ainda não foram totalmente reabertas após o primeiro bloqueio e agora muitos voos estão a ser cancelados novamente. Embora a maioria dos países não planeie um segundo bloqueio, não devemos esperar uma grande recuperação na procura por petróleo. O feriado do Dia do Trabalho dos EUA marca o fim do período de férias, que geralmente é um período de alta procura por petróleo e derivados. As preocupações com a queda sazonal na procura podem ter sido o gatilho para a retração contínua.

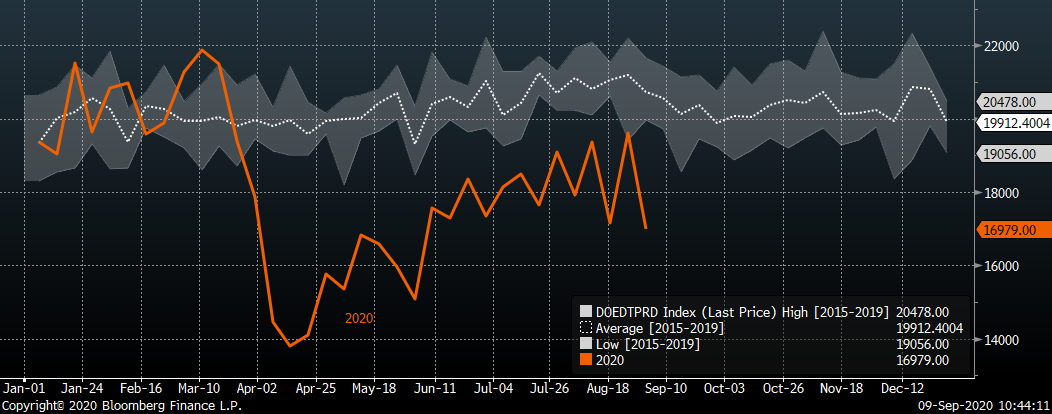

A quantidade de derivados de petróleo entregue ao mercado americano caiu para o nível mais baixo desde o início de junho. Por um lado, o furacão Laura pode ser um dos responsáveis. Por outro lado, a quantidade de petróleo entregue às refinarias dos Estados Unidos vem se estabilizando há mais de um mês. Fonte: Bloomberg

A quantidade de derivados de petróleo entregue ao mercado americano caiu para o nível mais baixo desde o início de junho. Por um lado, o furacão Laura pode ser um dos responsáveis. Por outro lado, a quantidade de petróleo entregue às refinarias dos Estados Unidos vem se estabilizando há mais de um mês. Fonte: Bloomberg

Será que estamos prontos para ver preços negativos, novamente?

A queda dos preços do petróleo para território negativo em abril foi um evento sem precedentes e foi associado aos ETFs do petróleo dos EUA.

Mas desta vez, a situação é totalmente diferente. Os ETFs pararam de alocar todo o seu capital em contratos do primeiro mês.

Como se pode ver no gráfico abaixo, a atual curva de futuros do petróleo não sugere nenhum risco de possíveis queda dos preços do petróleo.

A curva de futuros do petróleo (laranja) parece muito diferente da situação de 5 meses atrás (verde). Fonte: Bloomberg

A curva de futuros do petróleo (laranja) parece muito diferente da situação de 5 meses atrás (verde). Fonte: Bloomberg

O que é que a história nos ensina? O que devemos esperar do mercado de petróleo?

Acompanhando o desempenho dos preços após as crises anteriores do petróleo e da economia, a recuperação em curso dos preços é muito mais forte do que nos casos anteriores. Por outro lado, a situação atual é muitas vezes comparada com a da crise financeira global. Os preços do petróleo continuaram a valorizar há quase 3 anos após 2008, com apenas pequenos movimentos de correção.

Dito isso, pode-se esperar que a recuperação da procura ocorra mais cedo ou mais tarde e isso deve elevar os preços. Na nossa opinião, a queda em curso não deverá ser muito profunda.

A recuperação dos preços a partir dos mínimos deste ano foi muito mais forte do que no caso de crises anteriores. Por outro lado, pode-se esperar ganhos contínuos numa perspetiva a longo-prazo. No entanto, neste cenário, os traders também devem prestar atenção à curva de futuros. Fonte: Bloomberg, XTB

A recuperação dos preços a partir dos mínimos deste ano foi muito mais forte do que no caso de crises anteriores. Por outro lado, pode-se esperar ganhos contínuos numa perspetiva a longo-prazo. No entanto, neste cenário, os traders também devem prestar atenção à curva de futuros. Fonte: Bloomberg, XTB

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.