Outubro e novembro são normalmente os meses mais voláteis para os preços do gás natural. 2024 não é diferente. É quando os investidores mudam o seu foco da época de verão para a época de aquecimento, para a qual todo o mercado se tem vindo a preparar durante praticamente todo o ano. Embora a procura de eletricidade produzida a partir do gás natural tenha aumentado significativamente nos últimos anos, é no inverno que o consumo de gás natural excede significativamente a capacidade de produção. É por isso que o nível dos stocks imediatamente antes do início da estação de aquecimento nos mostra se podemos sentir-nos seguros ou se pode ocorrer uma situação semelhante à de 2021 e 2022, quando o mercado do gás teve uma enorme volatilidade devido às ações da Rússia sob a forma de restrição do abastecimento à Europa e, em seguida, ao início da guerra na Ucrânia. O que vai acontecer a seguir com os preços do gás nos EUA e na Europa? A que é que os investidores devem prestar atenção? Será que um gás natural cada vez mais caro nos EUA é um problema para os consumidores europeus, ou mesmo o contrário?

A estação de aquecimento está mesmo a chegar

O início da estação de aquecimento na Europa e nos EUA ocorre normalmente no início de outubro. É nessa altura que a quantidade de gás injectada nas instalações de armazenamento começa a ser inferior à quantidade de gás retirada do armazenamento. O nível de armazenamento antes do início da época de aquecimento e a taxa de retirada de gás do armazenamento têm um enorme impacto nos movimentos de preços. Qual é o estado atual da armazenagem de gás natural na Europa e nos EUA?

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile appAs instalações de armazenamento da Europa estão atualmente preenchidas a quase 94%. Este valor é ligeiramente inferior aos níveis de 2019, 2020 e 2023, mas também se deve à falta de pressão para reabastecer as existências, uma vez que a procura é significativamente inferior à anterior. Ao mesmo tempo, o nível de armazenamento está acima da média de 5 anos, que é atualmente de 89%. No entanto, este nível mais baixo está relacionado com 2021, quando o enchimento do armazenamento nesta altura do ano era de apenas 72%. Foi neste ano que a Rússia começou a restringir os fornecimentos à Europa, provavelmente preparando-se para a guerra e tentando tornar a Europa ainda mais dependente dos fornecimentos das suas matérias-primas energéticas. No entanto, a Europa lidou bastante bem com o problema, reduzindo significativamente o consumo e diversificando os fornecimentos, utilizando principalmente o gás canalizado da Noruega e o GNL dos EUA.

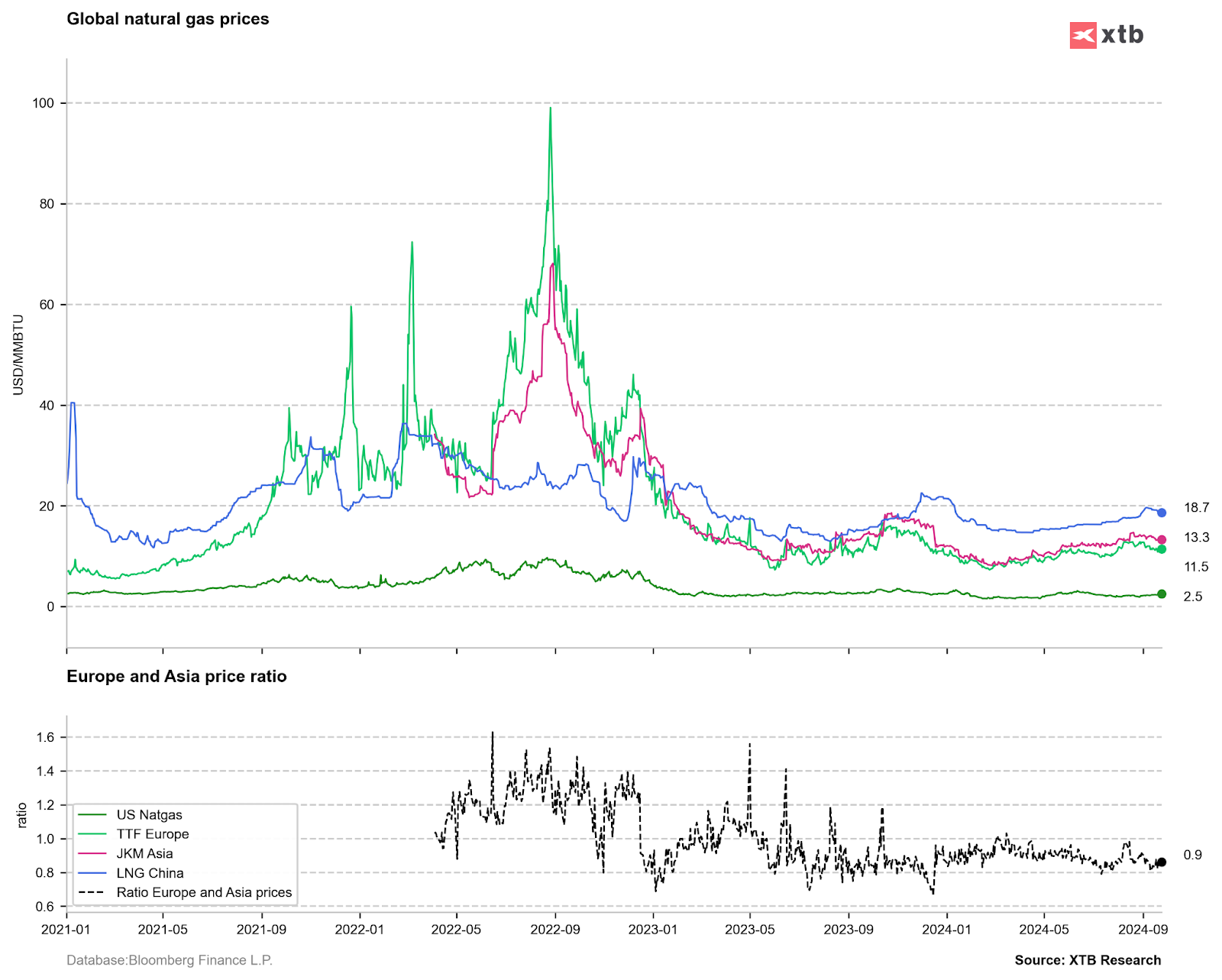

De momento, parece que a Europa está segura antes do início da estação de aquecimento, embora os preços pareçam estar elevados, olhando para os anos anteriores a 2021. Atualmente, os participantes no mercado pagam cerca de 36 euros por 1 MWh de gás na bolsa de Amesterdão (TTF). No entanto, este valor é quase 10 vezes inferior ao do pico registado em agosto de 2022. No entanto, olhando para os preços globais, na Europa já temos uma queda de preços abaixo dos preços de entrega para o Japão, Coreia e China.

Preços mundiais do gás natural em dólares americanos por milhão de unidades térmicas britânicas. O preço na Europa não ultrapassa atualmente os 12 dólares/MMBTU, enquanto nos EUA se aproxima cada vez mais dos 3 dólares/MMBTU. No entanto, convém recordar que os custos associados à liquefação e ao transporte do gás rondam os 8-10 dólares/MMBTU. É por isso que, neste caso, não é possível uma arbitragem espetacular. Fonte: Bloomberg Finance LP, XTB

Fundamentos do gás natural americano

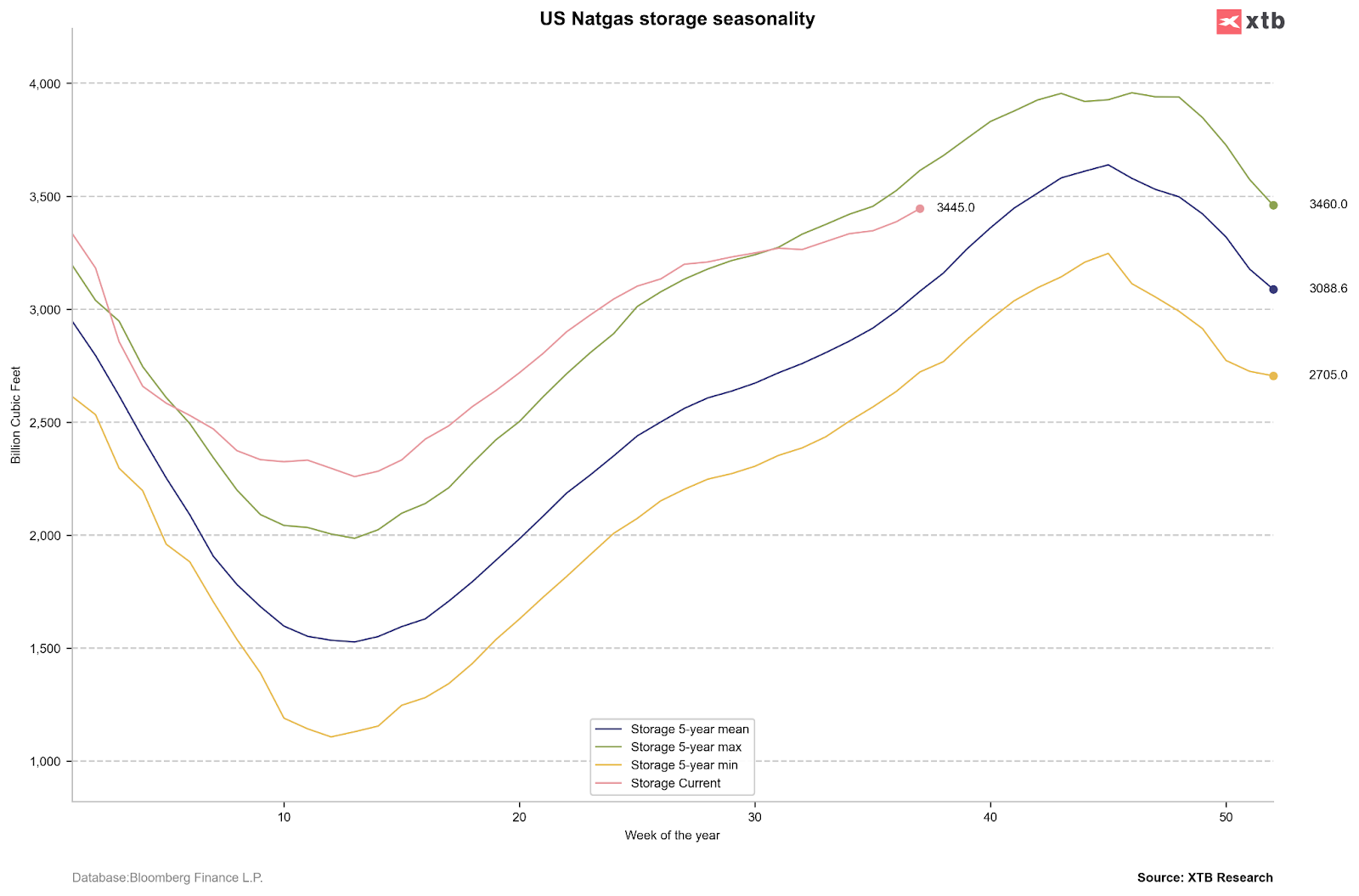

A situação do armazenamento nos Estados Unidos é ligeiramente diferente. Um outono e um inverno muito quentes em 2023-2024 levaram a que as instalações de armazenamento estivessem cheias 39% mais do que a média de 5 anos no final da estação de aquecimento nesta primavera. O preço do gás nos EUA estava a rapar o fundo do poço durante grande parte do ano, e alguns esperavam que o nível de 1,5 dólares/MMBTU, que ocorre muito raramente no mercado, não fosse o nível mais baixo desta época. No entanto, vale a pena recordar que, a esse preço, uma parte cada vez mais pequena da produção era rentável, o que foi objeto de comunicação de restrições de despesas de capital por parte das empresas a montante nos EUA. Depois veio o período de verão, em que o consumo de gás devido ao calor foi excecionalmente elevado. É de salientar que mais de 40% da eletricidade nos EUA provém de centrais eléctricas alimentadas a gás, pelo que o aumento da utilização de aparelhos de ar condicionado também gerou um consumo significativo de gás. Embora o nível atual das existências se mantenha cerca de 5% acima do ano passado e cerca de 8% acima da média de 5 anos, o ritmo de reconstituição das existências é o mais lento dos últimos anos. Não é de excluir que a estação de aquecimento comece com um nível de existências próximo da média dos últimos cinco anos, o que justificaria níveis de preços mais elevados do que os actuais. No entanto, a questão fundamental para os futuros movimentos de preços será a quantidade de gás que será consumida no final da estação de aquecimento.

Níveis de armazenagem de gás natural nos EUA. A taxa de aumento é significativamente inferior à registada em anos anteriores. Se o inverno for rigoroso, os preços do gás natural poderão ser muito mais elevados do que são atualmente, tendo em conta os problemas de produção. Fonte: Bloomberg Finance LP, XTB

Os produtores dos EUA estão a começar a ter dificuldades

A produção de gás nos EUA atingiu níveis recorde de cerca de 106 mil milhões de pés cúbicos por dia no início deste ano. No entanto, a produção caiu significativamente e, embora permaneça acima da média de 5 anos, a falta de novos investimentos pode significar que o próximo ano não trará uma produção recorde. Claro que isto pode mudar se Donald Trump se tornar presidente. Ele é conhecido pelo seu apoio às fontes de energia convencionais e à utilização dos recursos próprios do país, pelo que o apoio ao sector a montante não pode ser excluído. No entanto, um maior crescimento da produção nos EUA exige preços significativamente mais elevados, como foi o caso em 2021 e 2022.

Mais GNL para a Europa?

Vale a pena recordar que os Estados Unidos se tornaram recentemente o maior exportador mundial de gás natural liquefeito, com uma quota de mercado superior a 20-21%. Os EUA dominaram esta posição, ultrapassando a Austrália e o Qatar. No entanto, vale a pena recordar que os EUA ficaram com uma parte muito grande do mercado europeu, uma vez que quase todos os fornecimentos de gás da Rússia para a Europa foram interrompidos.

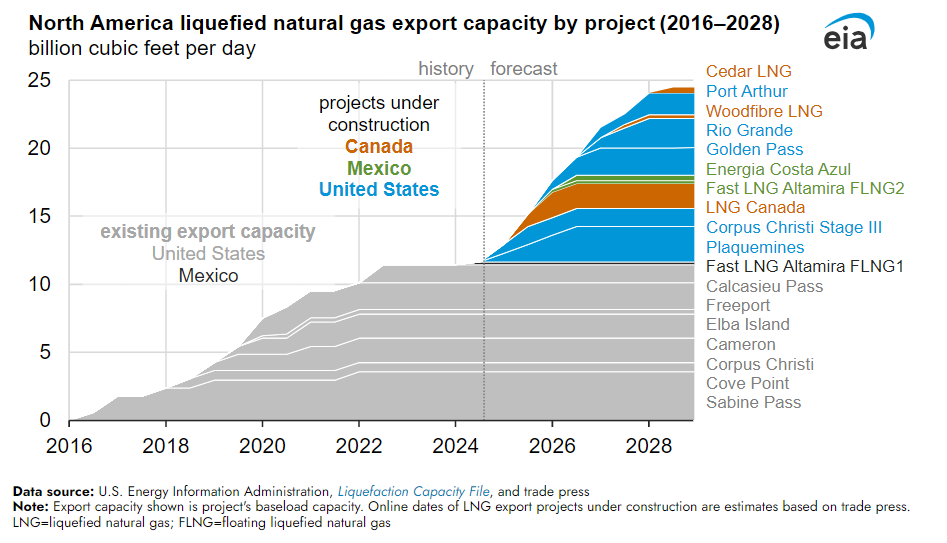

As exportações de GNL dos EUA ultrapassam os 12 mil milhões de pés cúbicos por dia este ano e poderão ser muito superiores nos próximos anos. No entanto, trata-se ainda de uma quantidade relativamente pequena, tendo em conta a produção superior a 100 bcfd e o consumo médio de cerca de 80 bcfd. Na passagem de 2024 para 2025, os novos terminais de exportação Plaquemines e Corpus Christi Stage III iniciarão as suas operações. No próximo ano, estes terminais proporcionarão cerca de 2 bcfd de capacidade e, no início de 2026, mais 1 bcfd de capacidade de exportação. Mas isso não é tudo. Até 2028, juntamente com o Canadá e o México, as capacidades de exportação serão aumentadas para quase 25 mil milhões de pés cúbicos por dia. Ou seja, o dobro da capacidade atual. Isto significa mais gás natural disponível para todo o mundo, incluindo a Europa. Embora seja difícil esperar um regresso aos preços de 15-20 euros/MWh, que se verificavam antes de 2021, o novo potencial de exportação da América do Norte pode baixar permanentemente os preços na Europa para menos de 30 euros/MWh. Ao mesmo tempo, isto significa menos gás na própria América do Norte, sem aumento da produção ou das importações. Teoricamente, a utilização da totalidade da nova capacidade de exportação pelos EUA no próximo ano pode levar a uma redução das existências de gás de 500-700 bcfd no início da estação de aquecimento em 2025 (assumindo que não há alterações no consumo, na produção e nas importações do Canadá). Por conseguinte, o próximo ano poderá trazer o nível de existências mais baixo dos últimos 5 anos, antes do início da estação de aquecimento. Nesse caso, os preços deverão ser muito mais elevados do que o atual intervalo de 2-3 dólares/MMBTU. No entanto, preços mais elevados nos EUA podem não significar preços mais elevados na Europa.

De acordo com a EIA, prevê-se um crescimento significativo da capacidade de exportação dos EUA e de outros países da América do Norte nos próximos anos. Até 2028, a capacidade de exportação poderá duplicar. Fonte: EIA

E quanto aos preços?

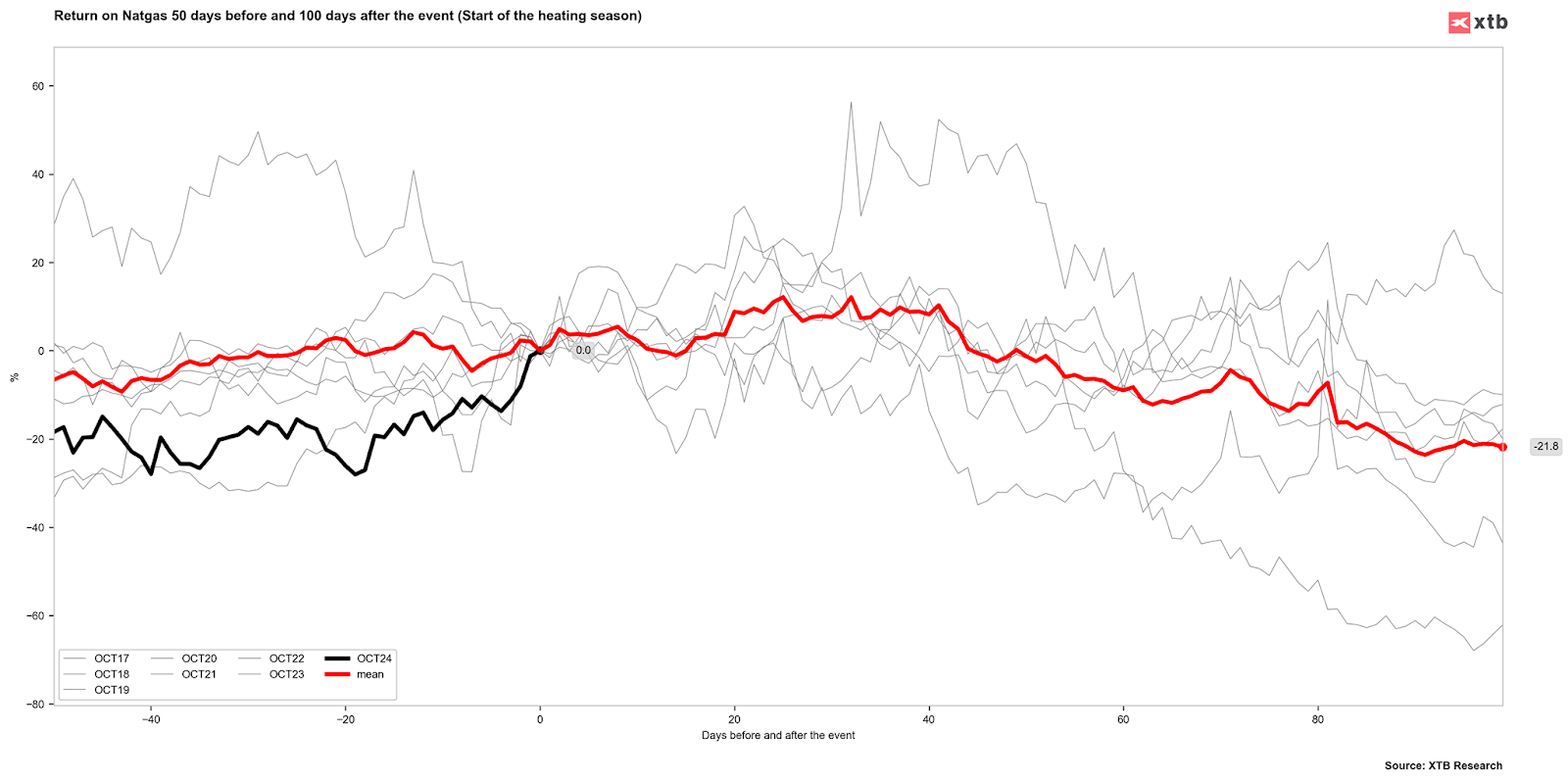

A volatilidade dos contratos de futuros de outubro e novembro nos EUA costuma aumentar significativamente. O preço do contrato de outubro aumentou 10% em agosto. Uma situação semelhante ocorre nas cotações do contrato de futuros de novembro, que, desde o rollover do contrato de outubro, já ganhou mais de 10% e o preço está a aproximar-se do nível de $3/MMBTU. A sazonalidade do mercado do gás provoca grandes diferenças entre os contratos de futuros individuais. Atualmente, o contrato de novembro é negociado a $2,8/MMBTU, enquanto o de janeiro (que é normalmente o mais elevado na curva de futuros) já é negociado a $3,6/MMBTU. O preço para janeiro de 2025 já reflecte a provável menor oferta disponível nos EUA, uma vez que o contrato é negociado a $4,2/MMBTU.

A situação é completamente oposta no caso do gás europeu. A possível maior oferta disponível no futuro significa que os preços dos contratos de futuros a partir de 2027 indicam preços inferiores a 30 EUR/MWh, embora o próximo ano deva ser bastante estável entre 36-38 EUR/MWh.

Nestas condições, podemos esperar uma correção de preços no NATGAS? Tudo dependerá das condições climatéricas. De momento, as previsões não indicam uma grande probabilidade de um inverno rigoroso, o que pode sugerir um consumo de gás igualmente baixo nos próximos meses. Com a próxima renovação do contrato na segunda quinzena de outubro, os preços do gás natural nos EUA poderão sofrer uma pressão no sentido da baixa. Embora as tendências sazonais prevejam normalmente um pico de preços em novembro, os fundamentos subjacentes sugerem um potencial para preços significativamente mais elevados a médio e longo prazo. No entanto, se o consumo de gás natural durante o início da estação de aquecimento se mantiver baixo, mesmo com o intervalo de preços relativamente baixo de cerca de 3-3,5 dólares/MMBTU, é de esperar uma correção substancial dos preços de dois dígitos.

A tendência dos preços do gás natural nos EUA no início das estações de aquecimento nos últimos anos. Fonte: Bloomberg Finance LP, XTB

XTB Research

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.