O relatório do segundo trimestre da Nvidia (NVDA.US) é um dos principais eventos, não apenas no contexto desta semana, mas talvez em toda a segunda metade do ano nos índices. As acções da empresa são o "teste decisivo" da tendência da IA, dada a sua quota de mercado de quase 80% nas GPUs de melhor desempenho, utilizadas para aumentar o poder da inteligência artificial.

- O boom da IA contribuiu fortemente para os ganhos do Nasdaq 100 e do S&P500 no primeiro semestre do ano

- O Índice de Semicondutores da Bolsa de Valores de Filadélfia subiu cerca de 40% no acumulado do ano, contra um ganho de quase 220% nas acções da Nvidia

- O desenvolvimento da IA generativa requer um poder de computação significativo, fornecido principalmente pelos chips da Nvidia

- A empresa construiu um "fosso largo" contra os seus concorrentes, graças às suas GPU (incluindo A100, H100) e ao software CUDA

- A empresa tem como objetivo triplicar a produção de H100 para 1,5 milhões em 2024, contra os actuais 500 000 mil - a procura ultrapassa a oferta

- A Taiwan Semiconductors, um importante subcontratante no fabrico de chips, estima um crescimento anual de 50% na procura de chips de IA, nos próximos 5 anos

- Estima-se que as remessas de servidores para formação em IA tripliquem em 2024 e que a sua quota no mercado global de servidores aumente de 7% no ano passado para cerca de 20% em 2027

- O Deutsche Bank prevê um crescimento de 86% em relação ao trimestre anterior nas receitas da base de dados, para 7,99 mil milhões de dólares, num contexto de aumento das encomendas de chips A100/H100 por parte das principais empresas tecnológicas

- A empresa aumentou a previsão de lucros em 50% para o segundo trimestre - Wall Street acredita que a empresa cumprirá a promessa, os analistas prestarão atenção ao segmento de centro de dados (IA)

O forte relatório da Nvidia e, sobretudo, as previsões mais elevadas podem dar força a Wall Street no seu conjunto, indicando que a inteligência artificial promete uma revolução não só tecnológica mas também financeira para as empresas e os negócios. Eis as expectativas:

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile app- Receitas projectadas: 11 mil milhões de dólares, um aumento de 54% em relação ao trimestre anterior, segundo a Refinitiv (o Citigroup prevê 12,5 mil milhões de dólares)

- Lucro por ação (EPS) projetado: US$ 2,07 vs. US$ 1,09 no primeiro trimestre e US$ 0,51 no segundo trimestre de 2022

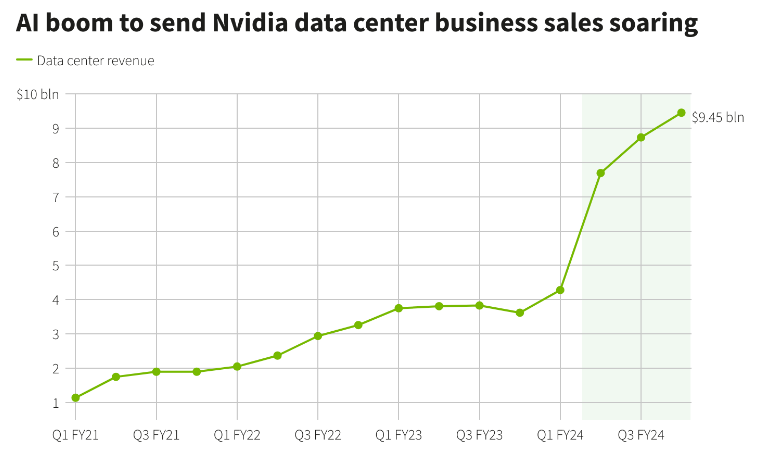

- Receita do Data Center: $ 7.99 bilhões (aumento de 86% q / q)

- Custos operacionais: US$ 1,9 bilhão (aumento de 9% em relação ao trimestre anterior)

- Receita projetada para o terceiro trimestre de 2023: US$ 12,3 bilhões (aumento de 105% em relação ao ano anterior e crescimento de 11% em relação ao trimestre anterior)

- Lucro por ação (EPS) projetado para o 3º trimestre de 2023: US$ 2,30 (aumento de 10% em relação ao trimestre anterior)

- Receita projetada do Data Center para o terceiro trimestre de 2023: US$ 8,82 bilhões (aumento de 10% em relação ao trimestre anterior)

Centro de dados forte, Nvidia forte?

A rápida subida dos preços das acções no primeiro e segundo trimestres indica que a Nvidia não terá muito espaço para desilusões. Face às elevadas expectativas, as estimativas inferiores às previsões podem favorecer a realização de lucros. A empresa apresentou um relatório misto no 1.º trimestre, mas os mercados tomaram nota das previsões elevadas, dos lucros melhores do que o previsto no sector dos jogos (agora Wall Street espera um crescimento de 5% por ano e 10% por trimestre, e a mesma dinâmica trimestral no 3.º trimestre) e, mais importante, dos resultados crescentes no centro de dados (IA), que representam uma percentagem crescente das receitas e do rendimento líquido

Para as acções da Nvidia, portanto, quanto mais fortes forem os resultados do Centro de Dados, melhor. Se forem suficientemente fortes, podem "mascarar" qualquer fraqueza noutros segmentos. Os portais de tecnologia do sector salientam que a procura de chips AI A100 e H100 é grande, e a empresa só consegue satisfazer metade dessa procura. Como resultado, o preço do H100 aumentou 100% em relação aos 20.000 dólares iniciais. A tendência poderia teoricamente durar muitos trimestres (até o mercado estar saturado), embora o ponto de interrogação para a sua dinâmica continue a ser uma possível recessão.

O mercado espera um salto nas vendas no segmento de banco de dados. Fonte: Reuteres

Riscos e concorrência a longo prazo

Os principais riscos para a empresa são a recessão (o declínio associado ao investimento empresarial, a redução das despesas em I&D), as tensões geopolíticas em Taiwan (dependência do processo de fabrico da TSMC, da Foxconn e da Wistron de Taiwan), o agravamento das sanções dos EUA contra as empresas tecnológicas chinesas e a concorrência com a AMD (AMD.US).

- Os analistas estimam que os chips da AMD poderão custar até metade do preço, e a empresa espera iniciar a produção de chips no quarto trimestre e poderá ter cerca de 10% do mercado de chips de IA em 2024;

- O desafio da AMD é, obviamente, o software CUDA da Nvidia, que se tornou a norma da indústria para a IA e tem uma vantagem sobre produtos semelhantes de qualquer outra empresa.

- Historicamente, olhando para o mercado dos semicondutores, o fabricante dominante detém normalmente entre 70 e 80% da quota de mercado - nesta fase, a posição da Nvidia como líder dos chips para a IA não está ameaçada e é óbvia, como se reflecte nas expectativas e no preço das acções.

Acções da Nvidia (NVDA.US), intervalo D1. No caso de uma deceção negativa com os ganhos, a ação pode testar níveis próximos a US $ 400, onde vemos a retração de Fibonacci de 23.6, o nível de suporte primário após o gap de alta de maio. O mercado de opções está a descontar um movimento em torno de 10% após o relatório. Olhando para o preço das acções desde o final de maio/início de junho, vemos uma divergência de baixa com o MACD e o RSI - ambos os indicadores arrefeceram significativamente, numa altura em que as acções "a fumos" subiram quase 15%. Fonte: xStation5

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.