Petróleo:

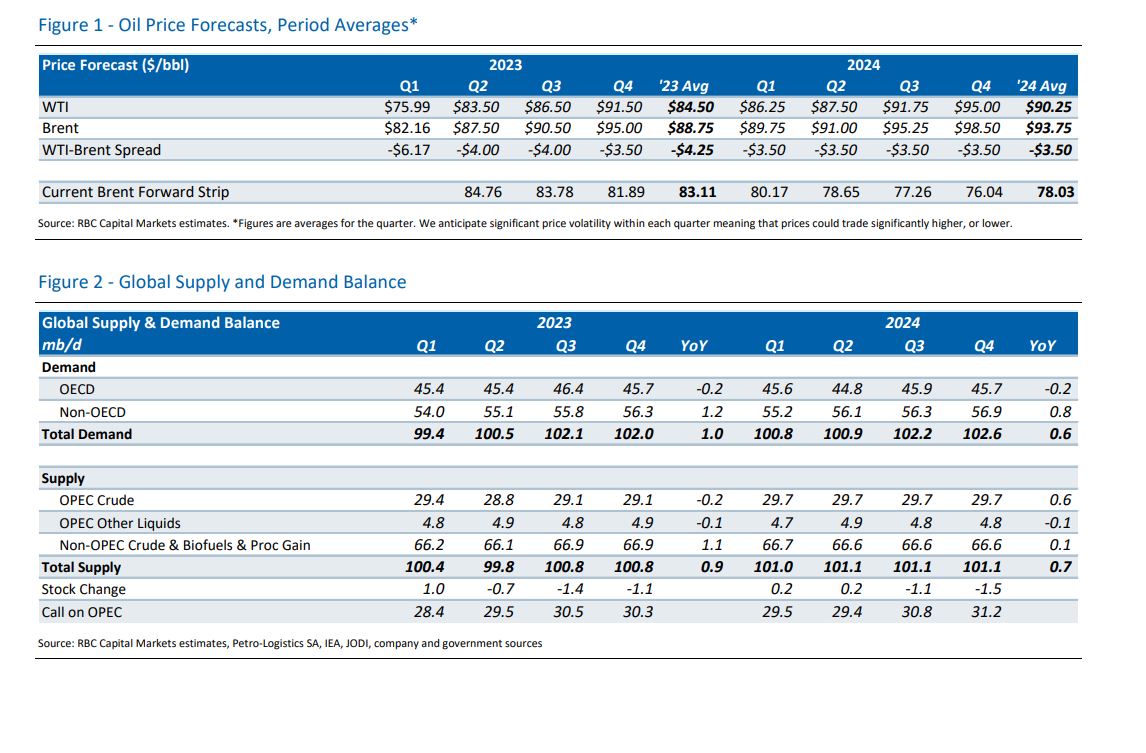

- A OPEP+ surpreendeu e alguns países membros decidiram cortar voluntariamente a produção no fim-de-semana passado. A Arábia Saudita declarou cortar a produção em 500 000 b/d, Iraque em 211 000 b/d, Emirados Árabes Unidos em 144 000 b/d, Kuwait em 128 000 b/d, Cazaquistão em 78 000 b/d, Argélia em 48 000 b/d, Omã em 40 000 b/d, Gabão em 8 000 b/d. A Rússia manterá as reduções anteriores de 500.000 brk por dia até ao final do corrente ano.

- A redução global da produção ascendeu a 1,6 milhões de tijolos por dia. A OPEC+ estava a produzir quase 2 milhões de brk por dia abaixo do objectivo de produção. Teoricamente, isto poderia levar a uma falta de ajustamento da oferta. No entanto, foram feitas declarações por países que têm a capacidade de aumentar a produção, pelo que se pode esperar que o corte efectivo seja de cerca de 0,7-0,9 milhões de tijolos por dia.

- O corte real acima referido pode causar um ligeiro excesso de oferta para se transformar num pequeno défice, que não deverá exceder 1 milhão de tijolos por dia a nível mundial. Embora o aumento das importações pela China na época de Verão possa levar a um aumento adicional do défice global, mesmo para 1,5 milhões de tijolos por dia. Neste cenário, os preços do petróleo poderiam atingir 90-100 USD por barril no terceiro e quarto trimestres deste ano.

- As previsões do RBC que têm em conta a decisão da OPEP+ sugerem que o défice nos trimestres seguintes pode aproximar-se ou mesmo exceder 1 milhão de tijolos por dia e o preço pode exceder 90 USD por barril

- De acordo com os países do G7, a decisão da OPEP+ pode causar problemas na aplicação do limite de preços do petróleo russo. Além disso, a redução da produção na Rússia não significa necessariamente exportações menores que são ocultadas pelas exportações para países como a Arábia Saudita, Índia, Turquia e Brasil.

- A decisão da OPEP+ pode ser ditada por questões políticas, uma vez que a Arábia Saudita foi alegadamente assegurada pelos EUA que iria aumentar as importações de petróleo

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile appA procura e a oferta podem ser as menos alinhadas no terceiro trimestre deste ano. O aumento da procura na China nesta altura poderia levar a um aumento de preços para $90-100 por barril. Fonte:RBC Capital Markets

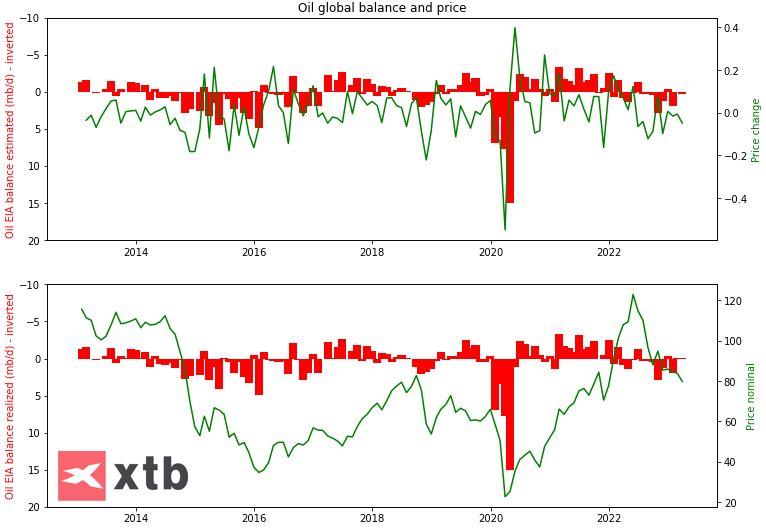

Actualmente, o equilíbrio do mercado petrolífero mostra um ligeiro excesso de oferta, que pode, no entanto, transformar-se num pequeno défice. Fonte: Bloomberg, XTB

Actualmente, o equilíbrio do mercado petrolífero mostra um ligeiro excesso de oferta, que pode, no entanto, transformar-se num pequeno défice. Fonte: Bloomberg, XTB

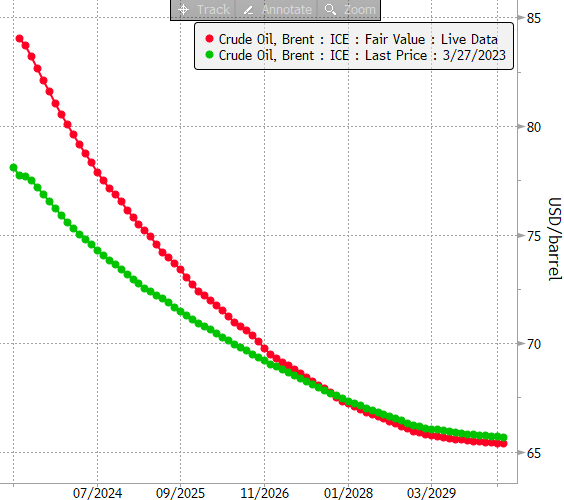

A curva de avanço aumentou significativamente no curto prazo, o que pode significar um aumento da procura a curto prazo. Fonte: Bloomberg

Gás Natural:

- O preço do gás natural de Maio voltou a testar a marca dos 2,00 USD/MMBTU à medida que a procura volta a diminuir

- Os dados relativos à semana anterior ou actual podem finalmente mostrar o aumento dos inventários de gás natural nos EUA. Por outro lado, as últimas semanas mostraram que as diminuições nos inventários de gás natural foram ligeiramente superiores à média de 5 anos

- No entanto, os inventários comparativos permanecem elevados. Pelo menos 2-3 relatórios consecutivos que mostrariam um declínio maior nos inventários ou uma reconstrução menor do armazenamento dariam um sinal sazonal para uma recuperação dos preços do gás natural.

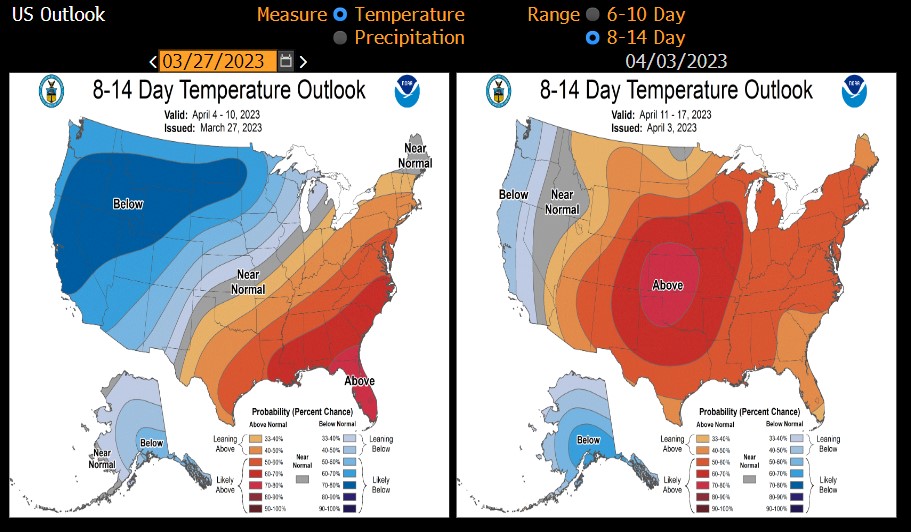

- Neste momento, vemos uma nova melhoria do clima nos Estados Unidos, uma vez que o Inverno está finalmente a chegar ao fim.

- O terminal de exportação Freeport está a transportar gás natural em níveis sempre elevados e a produção de gás natural em 48 estados mais baixos caiu para 97 bcfd, um nível relativamente baixo em comparação com os máximos de Fevereiro de 104 bcfd

- Se a produção não recuperar a curto prazo, isto pode ser um sinal importante indicando que os preços baixos têm o efeito de limitar a capacidade de produção

- O contango actual até Dezembro é de $1,50, o que significa que o preço de Dezembro é negociado à volta de $3,5/MMBTU. Um contango tão grande reduz os lucros potenciais de uma posição longa se o natgas iniciar uma recuperação a longo prazo (ou até aumenta as perdas se o preço do natgas não ultrapassar o nível de $3,5/MMBTU nos próximos meses)

Os próximos dias deverão ser mais quentes nos EUA! Isto pode significar que nas próximas 2-4 semanas não haverá necessidade de aquecer casas nos EUA. Ao mesmo tempo, se a anomalia das altas temperaturas continuar em Maio e Junho, o número de graus-dias de arrefecimento aumentará significativamente. Isto, por sua vez, irá criar uma maior procura de ventiladores e ar condicionado. Fonte: Bloomberg

Os próximos dias deverão ser mais quentes nos EUA! Isto pode significar que nas próximas 2-4 semanas não haverá necessidade de aquecer casas nos EUA. Ao mesmo tempo, se a anomalia das altas temperaturas continuar em Maio e Junho, o número de graus-dias de arrefecimento aumentará significativamente. Isto, por sua vez, irá criar uma maior procura de ventiladores e ar condicionado. Fonte: Bloomberg

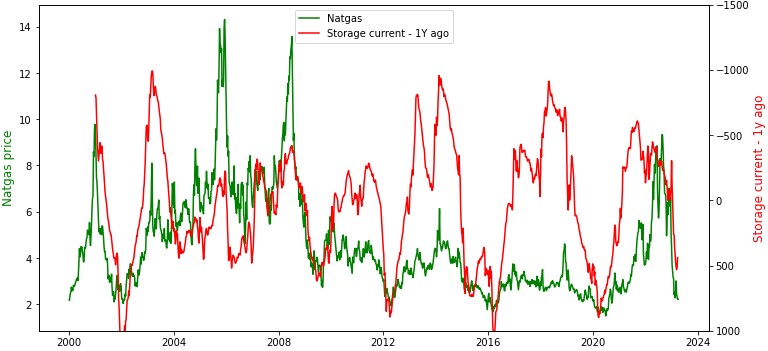

Os inventários comparativos mostram um ligeiro declínio (eixo invertido) que teoricamente poderia ser um sinal fraco de que o preço local baixo pode estar próximo ou mesmo atrás de nós. Por outro lado, os inventários comparativos não subiram a um nível extremamente elevado que pode ser visto no gráfico em 2012, 2016 e 2020, pelo que o sinal ainda não é muito forte. Neste momento, pode observar-se uma fraca procura e uma produção surpreendentemente relativamente baixa em comparação com os últimos meses. Fonte: Bloomberg

Os inventários comparativos mostram um ligeiro declínio (eixo invertido) que teoricamente poderia ser um sinal fraco de que o preço local baixo pode estar próximo ou mesmo atrás de nós. Por outro lado, os inventários comparativos não subiram a um nível extremamente elevado que pode ser visto no gráfico em 2012, 2016 e 2020, pelo que o sinal ainda não é muito forte. Neste momento, pode observar-se uma fraca procura e uma produção surpreendentemente relativamente baixa em comparação com os últimos meses. Fonte: Bloomberg

O preço recuperou claramente de cerca de $2.0 MMBTU, mas ainda se está a mover dentro do canal de tendência de alta. Gráfico de H1. Fonte: xStation5

O preço recuperou claramente de cerca de $2.0 MMBTU, mas ainda se está a mover dentro do canal de tendência de alta. Gráfico de H1. Fonte: xStation5

Ouro:

- Os dados do NFP na sexta-feira, poderão trazer mais volatilidade para o preço do metal precioso

- Continua a redução das posições especulativas curtas e o aumento das posições longas. As posições líquidas estão no seu nível mais elevado desde Junho do ano passado.

- Por outro lado, os ETFs deixaram de comprar ouro novamente.

Os traders especulativos aumentam as suas posições longas em futuros e diminuem as posições curtas, o que continua a ser um sinal positivo para um cenário de alta. Fonte: Bloomberg

Os traders especulativos aumentam as suas posições longas em futuros e diminuem as posições curtas, o que continua a ser um sinal positivo para um cenário de alta. Fonte: Bloomberg

O ouro continua a consolidar. Fonte: xStation5

O ouro continua a consolidar. Fonte: xStation5

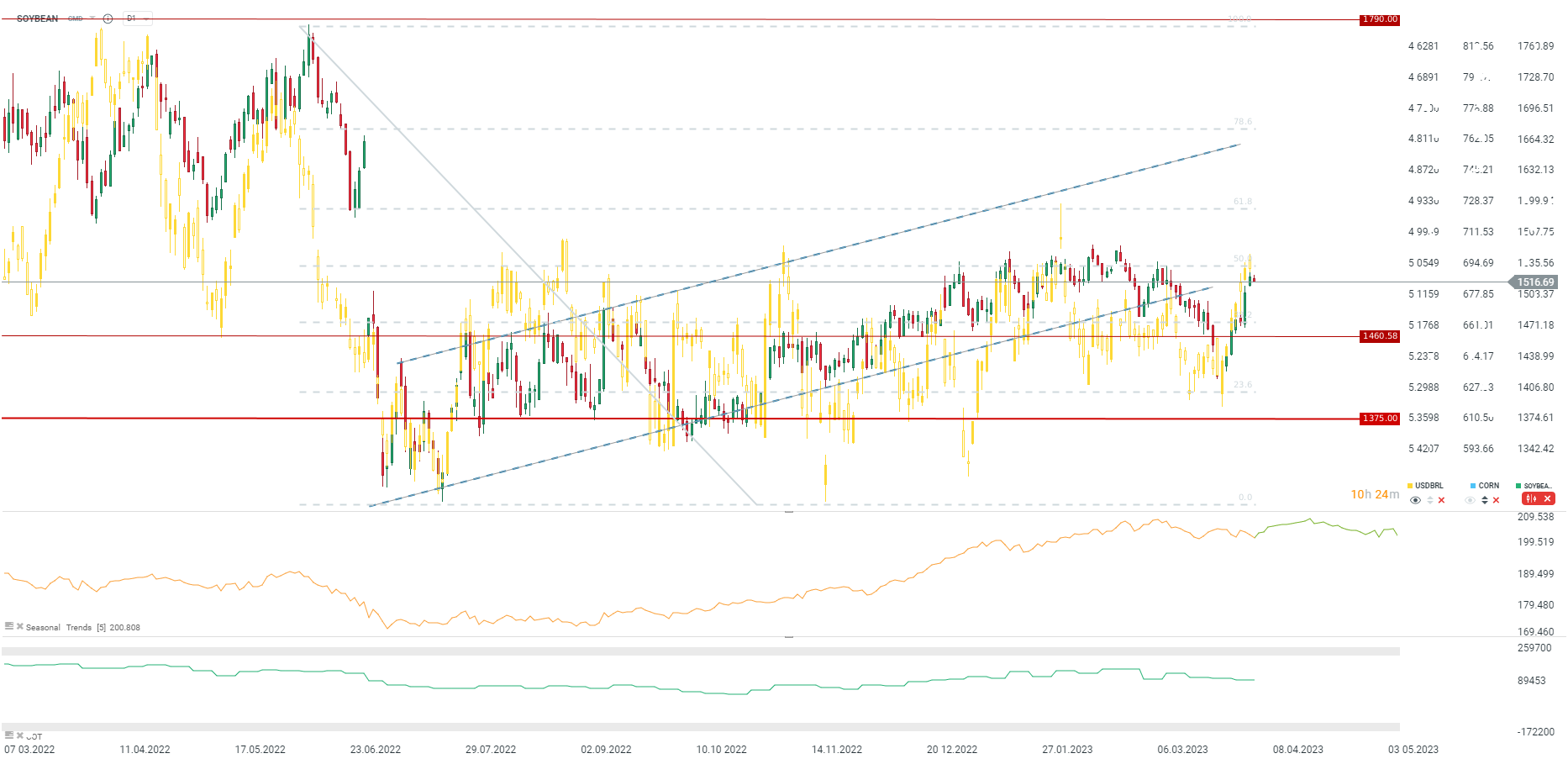

Soja:

- O preço da soja sofreu uma grande recuperação durante Março e Abril, apoiado pela enorme valorização do real brasileiro em relação ao dólar americano.

- O preço do milho também recuperou, mas não tão forte como no caso da soja.

- Tem havido preocupações consideráveis em relação às perspectivas de plantação de soja, na sequência da recente geada. O USDA relatou 87,5M acres de perspectivas de plantação de soja para a época actual, que se aproximava do limite inferior das estimativas dos analistas.

- Os dados do USDA também mostraram que os inventários de soja dos EUA são 13% inferiores aos níveis de há um ano

O preço da matéria-prima atingiu máximos de 2023. Além disso, as perspetivas sobre um aumento da procura no lado Chinês pode ter impacto (positivo) também nos preços da soja. Fonte: xStation5

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.