Petróleo

-

Os mercados começam a fixar os preços nos potenciais cortes de produção da OPEP+ até ao final do ano

-

A próxima reunião da OPEP+ terá lugar a 5 de Setembro de 2022 e, dados os recentes aumentos dos preços do petróleo, não se pode excluir a possibilidade de se obterem alguns lucros, mesmo que o cartel anuncie um pequeno corte na produção

-

Segundo o chefe da AIE, não pode ser excluída uma nova queda nas reservas estratégicas

-

Goldman Sachs referiu que das 5 empresas com mais posições vendedoras nos EUA, 3 provêm do sector energético - Occidental, Exxon e Chevron

-

A curva de futuros para Brent começa a assemelhar-se à de há um mês atrás, quando os preços reflectiam o mercado físico apertado do petróleo (linhas azul e laranja no gráfico abaixo)

-

As reservas estratégicas continuam a cair rapidamente enquanto as reservas comerciais se mantêm estáveis. Sem a continuação da libertação de reservas estratégicas de petróleo, as reservas comerciais caíram para níveis mínimos de vários anos.

A curva de futuros de petróleo começa a assemelhar-se à de há um mês atrás, o que reflectiu um mercado físico apertado. Isto significa que pode permanecer uma pressão ascendente de curto prazo sobre os preços. Fonte: Bloomberg

A curva de futuros de petróleo começa a assemelhar-se à de há um mês atrás, o que reflectiu um mercado físico apertado. Isto significa que pode permanecer uma pressão ascendente de curto prazo sobre os preços. Fonte: Bloomberg

Comece a investir hoje ou teste gratuitamente uma conta demo

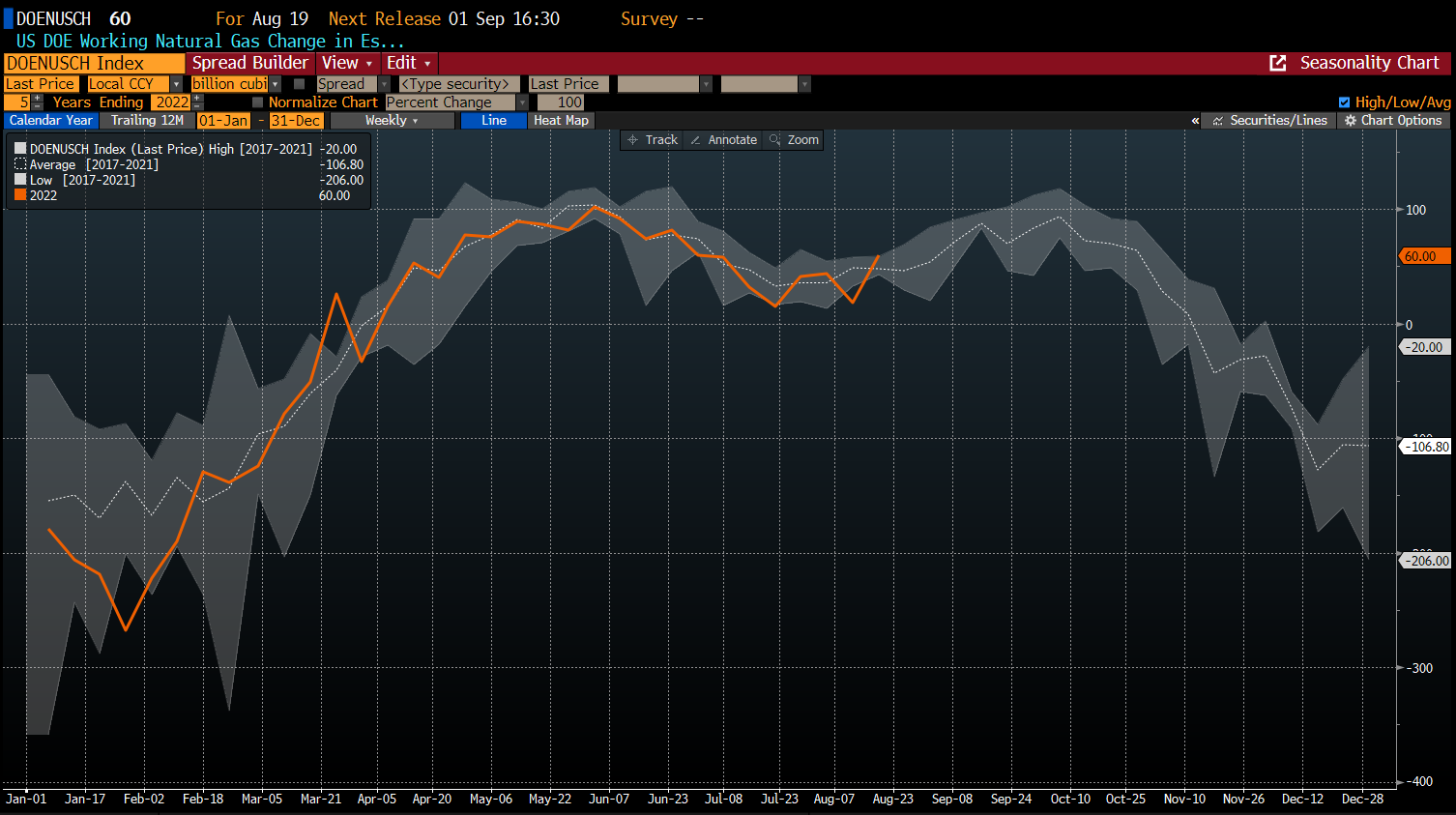

Abrir Conta TESTAR A DEMO Download mobile app Download mobile appAs reservas de gás natural dos EUA aumentaram 60 bcf na semana passada. Tal aumento foi possível, graças a uma menor procura interna. O terminal de GNL Freeport retomará as operações em meados de Novembro e, por conseguinte, as reservas deverão crescer mais até lá. No entanto, o consumo doméstico nos EUA continua a ser mais elevado do que o habitual. Fonte: Fonte: Freeport LNG: Bloomberg

Por outro lado, as reservas comerciais globais e os inventários de derivados do petróleo aumentaram, o que provocou uma queda de preços. Os níveis de inventário estão muito longe das médias a longo prazo. Fonte: Bloomberg

Por outro lado, as reservas comerciais globais e os inventários de derivados do petróleo aumentaram, o que provocou uma queda de preços. Os níveis de inventário estão muito longe das médias a longo prazo. Fonte: Bloomberg

Gás Natural

- Os inventários de gás natural na Europa estão a 80% da sua capacidade, com os inventários alemães a situarem-se em 83% da capacidade. Não se esperava que tais níveis fossem atingidos até ao início de Novembro.

- No entanto, é de notar que os inventários completos durariam apenas 2 meses completos de Inverno para a maioria dos países da UE em caso de paragem total dos fornecimentos

- A Gazprom continua a reduzir o fornecimento de gás à Europa. No caso do Nord Stream 1, os fluxos situam-se apenas a 20% da capacidade

- A Engie francesa diz que a Gazprom informou-a de que irá reduzir ainda mais os fluxos de gás a partir de hoje

- Os futuros europeus de gás natural caíram de novo abaixo dos 300 euros por MWh

As reservas de gás natural dos EUA aumentaram 60 bcf na semana passada. Tal aumento foi possível, graças a uma menor procura interna. O terminal de GNL Freeport retomará as operações em meados de Novembro e, por conseguinte, as reservas deverão poder crescer mais até lá. No entanto, o consumo doméstico nos EUA continua a ser mais elevado do que o habitual. Fonte: Fonte: Freeport LNG: Bloomberg

As reservas de gás natural dos EUA aumentaram 60 bcf na semana passada. Tal aumento foi possível, graças a uma menor procura interna. O terminal de GNL Freeport retomará as operações em meados de Novembro e, por conseguinte, as reservas deverão poder crescer mais até lá. No entanto, o consumo doméstico nos EUA continua a ser mais elevado do que o habitual. Fonte: Fonte: Freeport LNG: Bloomberg

Os preços do gás natural dos EUA (NATGAS) parecem estar a formar um head and shoulders perto da zona dos 9 dólares por MMBtu. A situação actual é semelhante com o que aconteceu no período de Maio e Junho, quando os preços caíram mais de 33%. Fonte: xStation5

Os preços do gás natural dos EUA (NATGAS) parecem estar a formar um head and shoulders perto da zona dos 9 dólares por MMBtu. A situação actual é semelhante com o que aconteceu no período de Maio e Junho, quando os preços caíram mais de 33%. Fonte: xStation5

Ouro

-

Apesar das crescentes expectativas de subida de taxas de juro nos EUA, o preço do ouro permanece estável acima dos $1,700 por onça

-

O desempenho em USD é, neste momento, um factor chave para o ouro. Se o USD começar a ter um desempenho inferior ao EUR, o ouro pode apanhar uma oferta

-

O euro está a beneficiar das crescentes probabilidades de uma grande subida de taxas na reunião de Setembro do BCE. Por outro lado, os preços elevados da energia estão a prejudicar as perspectivas para a economia da UE

-

Número de recuperação de posições curtas. Os ETFs continuam a ser vendedoras líquidas de ouro, mas as posições permanecem acima dos níveis mais baixos desde o início do ano.

Falta de procura de investimento em ouro prejudica o preço do metal precioso. Fonte: Bloomberg

Falta de procura de investimento em ouro prejudica o preço do metal precioso. Fonte: Bloomberg O ouro também tem estado pressionado com o recuo do preço das obrigações nos EUA. Fonte: xStation5

O ouro também tem estado pressionado com o recuo do preço das obrigações nos EUA. Fonte: xStation5

Café

- Os recentes aumentos de preços do café foram impulsionados por uma nova queda nos inventários, a recuperação do BRL e a falta de chuva no Brasil, o que amortece as perspectivas de produção

- O café continua com dificuldades em ultrapassar acima dos 240 cêntimos por libra mas ainda há um potencial de BRL mais forte

- O número de posições curtas tem estado em níveis extremamente baixos desde o final de 2022. O número de posições longas é pequeno mas recuperou recentemente

- As sacas de café caíram para 600 mil atrás. Anteriormente, 1 milhão de sacas era visto como um nível extremamente baixo. O consumo global anual é estimado em 165 milhões de sacas

- Foram relatados recentemente atrasos significativos nas entregas de café em todo o mundo, o que está relacionado com baixos níveis de inventários e questões logísticas

O café tem beneficiado da recuperação do BRL. Além disso, em termos fundamentais, o cenário de alta também parece provável de acontecer. Fonte: xStation5

O café tem beneficiado da recuperação do BRL. Além disso, em termos fundamentais, o cenário de alta também parece provável de acontecer. Fonte: xStation5

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.