O petróleo tem sido negociado abaixo dos 100 dólares desde o início de Agosto. Irá manter-se a este nível por mais tempo?

O petróleo bruto caiu esta semana para os níveis mais baixos desde meados de Fevereiro. O preço caiu cerca de 30,0% em relação à alta de Março, quando o mercado estava preocupado que a Rússia pudesse parar as transferências de petróleo. Parece que o mercado do petróleo estabilizou significativamente a partir desta altura, embora neste momento estejamos a lidar não só com preocupações de oferta, mas sobretudo com a procura, que pode reagir negativamente a um potencial abrandamento económico. Há duas semanas que o petróleo bruto se tem movimentado abaixo dos 100 dólares por barril. Irá a situação actual prevalecer? Ou talvez no Outono os preços retomem um rally ascendente?

As maiores preocupações rodeiam a China!

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta Abrir Conta Demo Download mobile app Download mobile appA China é actualmente a maior desconhecida no que diz respeito à procura global de petróleo. Apesar do forte aumento das importações de petróleo da Rússia, o processamento de petróleo na China está no seu ponto mais baixo desde Março de 2020. As refinarias privadas na China operam apenas a 62% e, se as restrições à covid regressarem, o processamento poderá cair para os níveis de Março e Fevereiro.

As refinarias privadas na China processam cada vez menos petróleo. Uma queda na capacidade de processamento para 60% irá apontar para o enfraquecimento da procura. Fonte: Bloomberg

A procura nos EUA não parece má, mas ...

Muitos comentários surgiram nas últimas semanas sobre a fraqueza da procura nos EUA. De facto, a procura implícita foi mais baixa no início do Verão, embora isto também estivesse associado a preços extremamente elevados da gasolina. Mas quando o preço por galão baixou até um dólar, a procura de combustível recuperou. Por outro lado, a Fed pode continuar a avançar no sentido de um abrandamento mais forte, o que também irá baixar a procura dos EUA.

A procura de gasolina implícita nos EUA voltou acima da média de 5 anos, mas para o ano como um todo, o consumo foi mais fraco. Fonte: Bloomberg

O mercado físico já não é tão apertado como era antes

O "crack spread", ou seja, a diferença entre o preço do produto e o do petróleo, diminuiu significativamente, embora se mantenha em cerca de 40 dólares por barril. Por outro lado, o spread entre os contratos de petróleo Brent mais próximos caiu significativamente (de 4 dólares abaixo de 1 dólar), mostrando que a procura temporária enfraqueceu. A curva forward aplanou consideravelmente, embora ainda se encontre na área do contango. Um achatamento acentuado sugere que a procura de petróleo está a começar a diminuir.

O crack spread e o COCO spread mostram que a procura física diminuiu significativamente. Fonte: Bloomberg

O crack spread e o COCO spread mostram que a procura física diminuiu significativamente. Fonte: Bloomberg

A curva para a frente aplanou significativamente. Fonte: Bloomberg

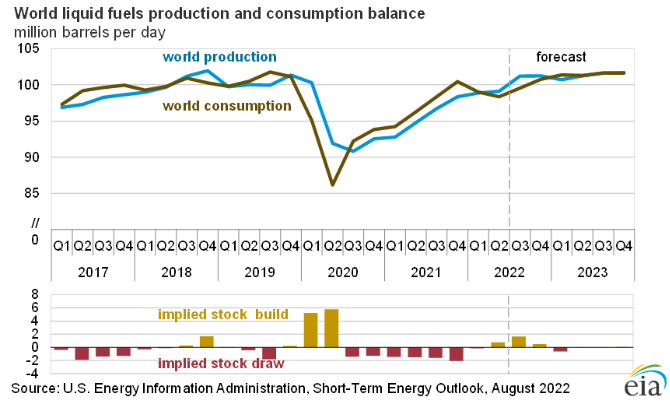

AIA e a Bloomberg esperam uma oferta excessiva no segundo semestre do ano

O crescimento da produção da OPEP + é limitado, mas a produção dos Estados Unidos e mesmo da Rússia está a aumentar. Com uma procura limitada devido ao abrandamento económico, o mercado pode enfrentar um excesso de oferta no segundo semestre do ano!

A Bloomberg e a EIA apontam que a acumulação de stocks implícita pode atingir 0,5-1 milhões de barris por dia por trimestre. Fonte: Bloomberg e EIA: EIA

A Bloomberg e a EIA apontam que a acumulação de stocks implícita pode atingir 0,5-1 milhões de barris por dia por trimestre. Fonte: Bloomberg e EIA: EIA

No entanto, a procura não tem necessariamente de ser fraca!

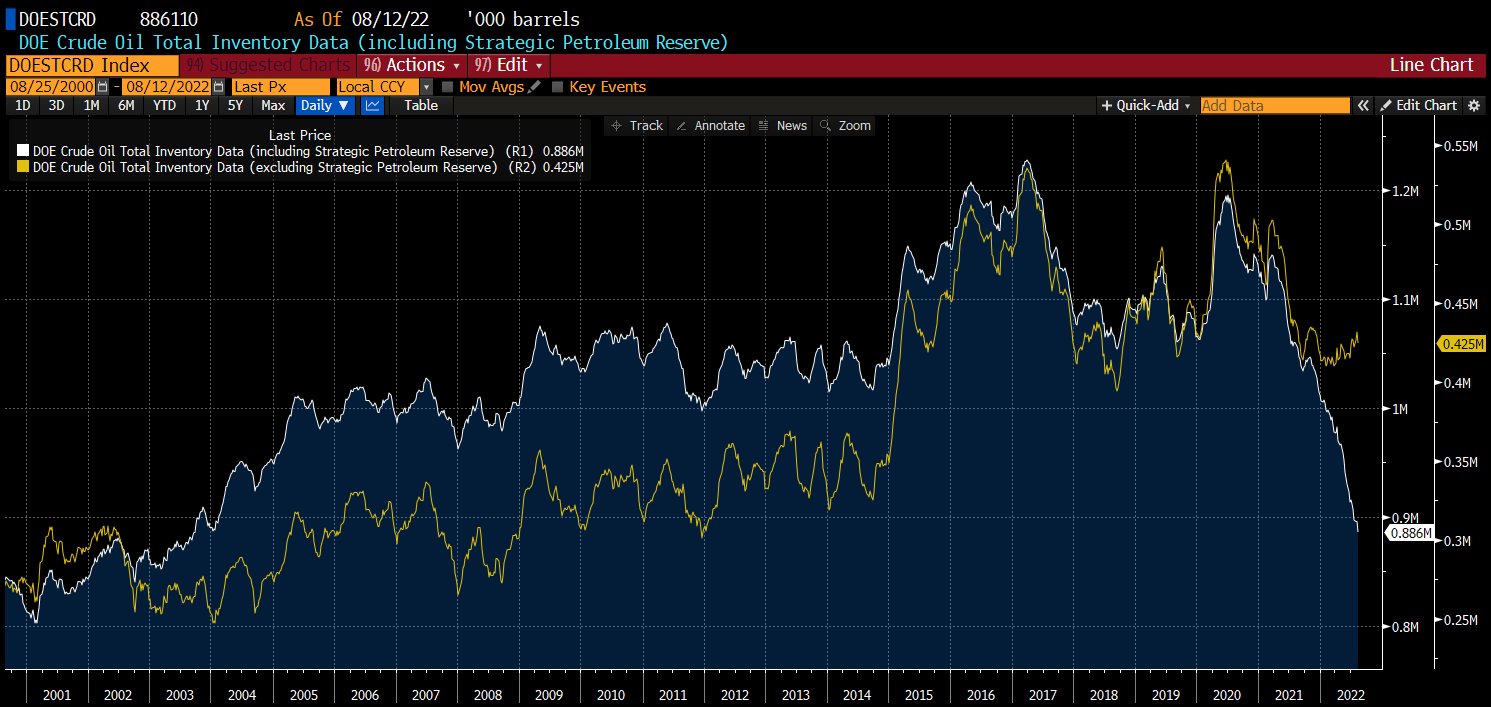

No período de Outono e Inverno, é possível uma diminuição da procura, mas pode ser compensada por um aumento do consumo de petróleo em relação ao gás. Muitos países que possuem centrais eléctricas alimentadas a petróleo decidem reiniciar as suas operações, uma vez que o preço do gás no equivalente a um barril de petróleo é mesmo 2-3 vezes superior, incluindo os custos associados às licenças de emissão. A chamada mudança de gás para petróleo poderia gerar até 1-5 milhões de barris por dia de procura adicional. Além disso, vale a pena lembrar que a partir de Outubro, é provável que os EUA deixem de libertar reservas estratégicas de petróleo, que caíram para os seus níveis mais baixos em quase 20 anos! Sem um milhão adicional de barris por dia, as reservas comerciais podem cair muito acentuadamente, o que poderá levar a preços mais altos no final do ano!

Os inventários, incluindo as reservas estratégicas, caíram em 120 milhões de barris desde o início do ano! Fonte: Bloomberg

Os inventários, incluindo as reservas estratégicas, caíram em 120 milhões de barris desde o início do ano! Fonte: Bloomberg

O que se segue com os preços?

Preocupações crescentes sobre um possível abrandamento ou mesmo uma recessão, os problemas na China podem levar a um excesso de oferta no mercado, o que pode empurrar os preços do petróleo para níveis ainda mais baixos. Por outro lado, parece que a tendência de alta pós-covid deve ser mantida. É por isso que o preço não deve descer abaixo dos 85 dólares por barril. Ao mesmo tempo, o aumento da procura e a incerteza quanto à oferta podem empurrar o preço acima dos 100 dólares por barril. Contudo, há uma hipótese de o preço entrar em período de consolidação em torno deste nível, como foi o caso em 2011-2014.

Fonte: xStation5

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.