🗽Índices em Wall Street aguardam pelos dados da inflação do IPC dos EUA referente a Agosto

Inflação do IPC dos EUA para agosto de 2024: Expectativas do mercado

- O consenso do mercado aponta para um aumento da inflação mensal e da inflação subjacente mensal de 0,2% m/m, semelhante ao mês anterior.

- Numa base anual, espera-se que a inflação desça para 2,5% em agosto, contra 2,9% y/y em julho. A inflação subjacente ao IPC deverá manter-se estável em 3,2% y/y, o mesmo que na leitura de julho.

Os dados relativos à inflação para agosto deverão mostrar que as empresas estão a começar a ter dificuldades em fazer repercutir os custos mais elevados nos consumidores, reduzindo ainda mais a inflação. Perante esta situação, as empresas estão a tentar reduzir os custos com os empregados, o que resulta em menos contratações ou mesmo em despedimentos. A inflação subjacente, que é fundamental do ponto de vista da Fed, deverá manter-se estável, o que, em teoria, deixa a porta aberta para um maior corte nas taxas de juro. Por outro lado, o seu nível está longe do objetivo de inflação, pelo que um corte de 25 pontos base nas taxas de juro parece ainda ser o cenário de base.

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile app

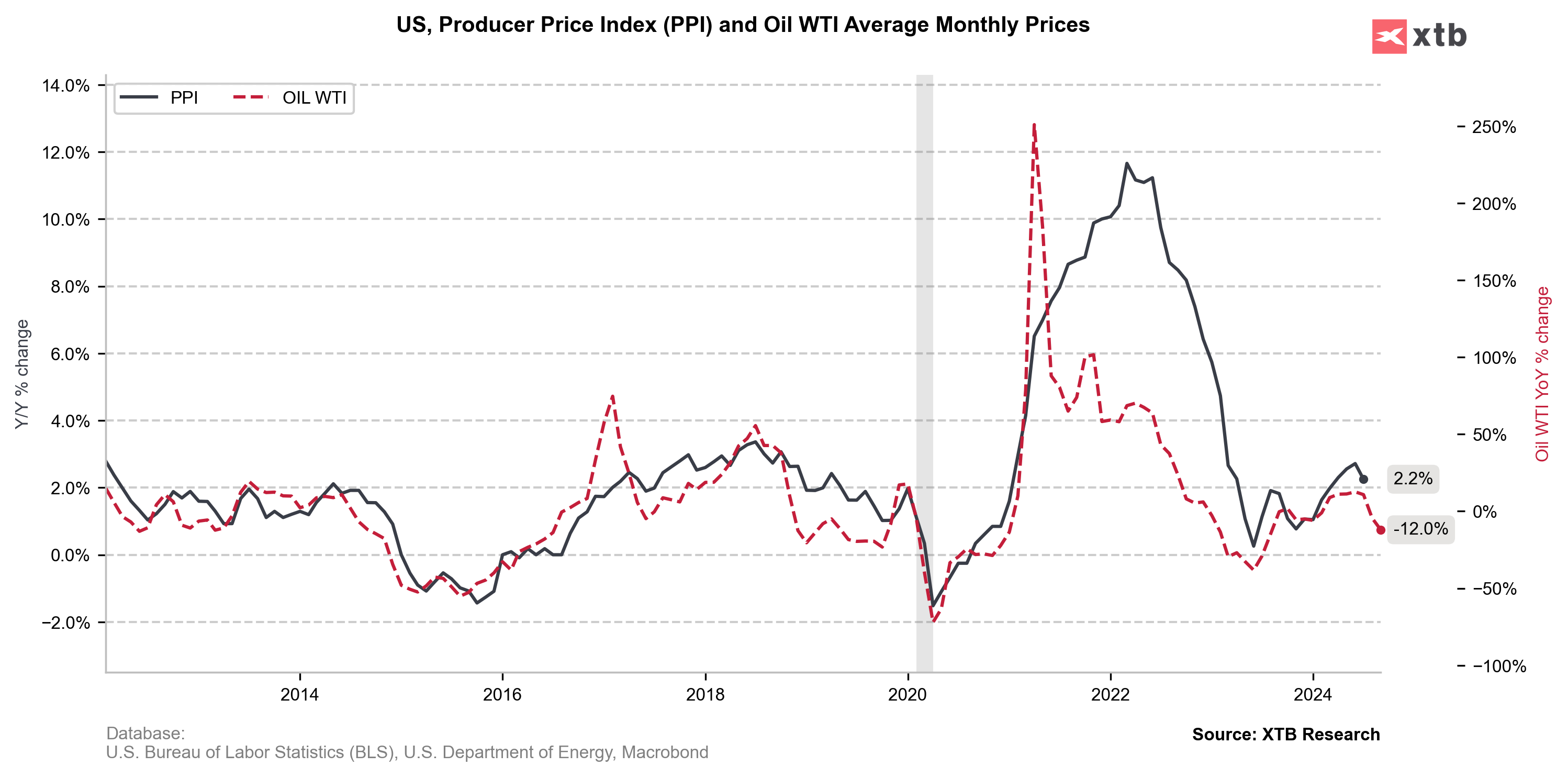

A inflação do IPC Core e do PPI Core não reagiu ao aumento significativo dos custos de transporte registado recentemente. Isto pode indicar que a procura está a enfraquecer, o que resulta numa incapacidade de fazer recair os custos totalmente sobre os consumidores, reduzindo as margens das empresas. Fonte: Bloomberg Finance LP, XTB

Analisando as várias componentes da inflação, é de salientar que a inflação do sector imobiliário, nomeadamente as rendas e seus equivalentes, continua a ser a que mais pesa. A este respeito, com base no índice Case Shiller, deveremos ainda assistir a uma diminuição do peso desta inflação nos próximos meses.

- Os automóveis usados têm sido recentemente um dos factores que puxam a inflação para baixo. No entanto, é de notar que a descida anual dos preços, medida pelo índice Manheim, está a começar a abrandar. No entanto, continua a ser uma descida anual. A mesma situação se verifica no que respeita aos preços dos produtos alimentares, com base no índice alimentar da FAO. No entanto, numa base mensal, os preços estão a recuperar.

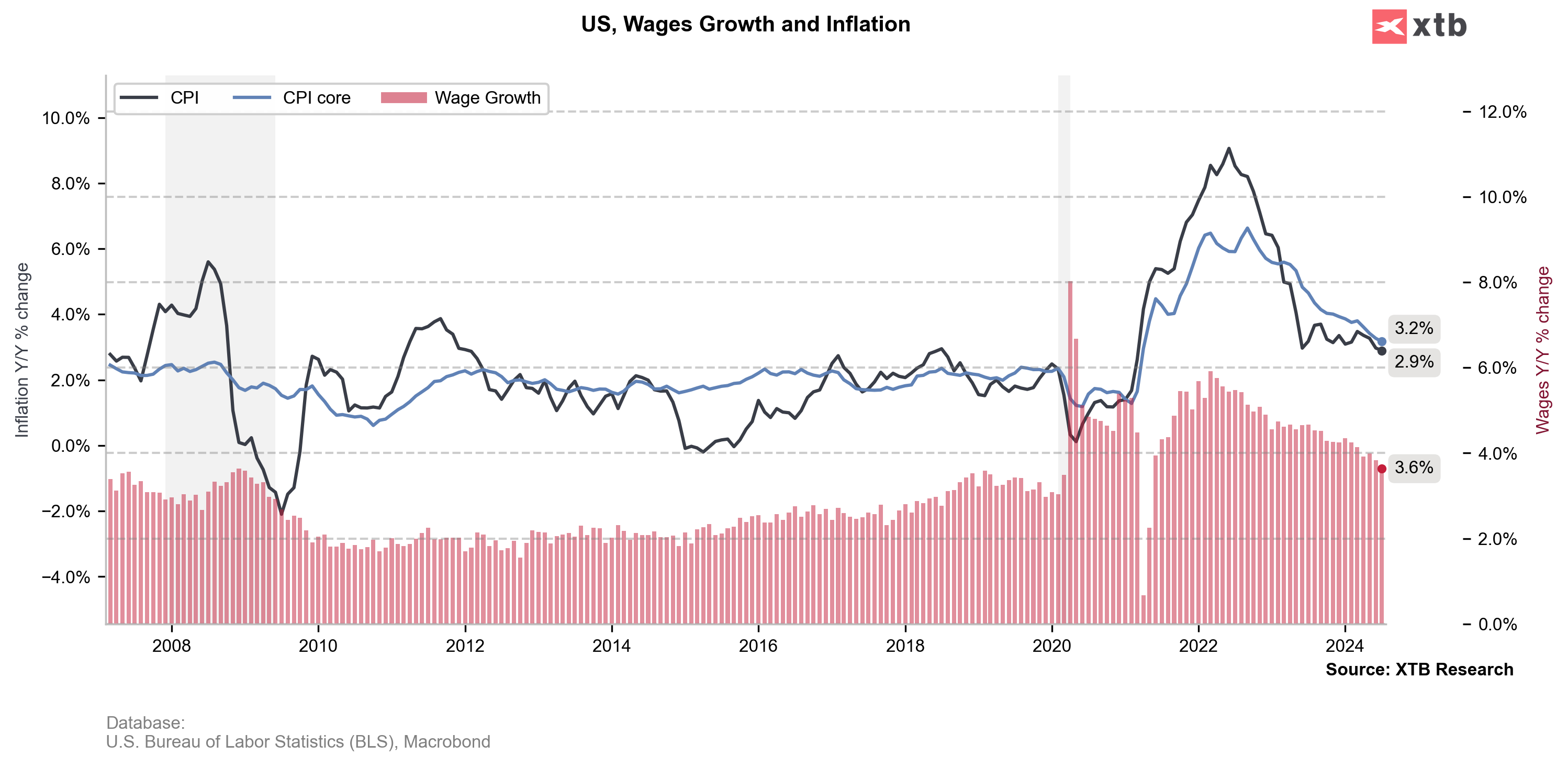

- Um dos factores mais importantes que deverá conduzir a uma descida da inflação global é o preço do petróleo e do gasóleo, que caiu acentuadamente em agosto e deverá continuar a cair em setembro. É também de salientar que, em agosto, registámos uma queda significativa do crescimento dos salários para 3,6%. O nível de 3% está em conformidade com o objetivo de inflação de 2%.

Os preços do petróleo podem ter um grande impacto na contenção da inflação a curto prazo, o que justificaria cortes nas taxas de juro. A questão é se a inflação cairá o suficiente para suportar cortes de 50 bps do Fed? Fonte: Macrobond, XTB

O crescimento dos salários está agora no seu ritmo mais baixo desde 2021. Fonte: Bloomberg Finance LP, XTB

O mercado está a prever fortes cortes por parte da Fed

O mercado ainda vê uma probabilidade de cerca de 34% de um corte de 50 pontos base nas taxas de juro na reunião de setembro da Fed. Em contrapartida, está a prever mais de 4 cortes até ao final deste ano (o mercado vê uma probabilidade de 60% de 5 cortes este ano). Ainda parece que o cenário de base para a Fed é um corte de 25 pontos base, embora o mercado de trabalho esteja a enviar alguns sinais preocupantes. Se a inflação - especialmente a inflação subjacente - mostrar um claro abrandamento em agosto, a probabilidade de um corte de 50 pontos base em setembro não pode ser excluída, o que poderia enfraquecer o dólar. Uma inflação em linha com as expectativas ou uma recuperação da inflação subjacente poderiam excluir cortes maiores na próxima reunião do FOMC.

O mercado está a prever cortes de cerca de 250-260 pontos de base até ao início de 2026. Fonte: Bloomberg FInance LP

Como é que o mercado vai reagir?

O EURUSD está claramente a recuperar após as quedas do início desta semana. Naturalmente, a fraqueza do dólar também pode estar ligada à reação do mercado aos resultados do debate presidencial nos EUA. No entanto, a inflação mais baixa do que o esperado pode levar a novos aumentos no par em direção ao nível 1,11. Por sua vez, uma recuperação da inflação subjacente, embora improvável, poderia enviar o par para os seus níveis mais baixos desde meados de agosto e testar o nível 1,10.

Fonte: xStation5

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.