Dólar valoriza-se antes do lançamento do IPC de novembro, às 13:30 GMT 📌

O dólar americano está a fortalecer-se ligeiramente antes da publicação dos dados da inflação do IPC de novembro dos EUA. O mercado espera que a inflação do IPC aumente ligeiramente em comparação com o mês anterior, enquanto o núcleo do IPC deverá permanecer inalterado.

- O mercado prevê que o IPC de novembro nos EUA aumente para 2,7%, após 2,6% em outubro, e 0,3% em relação ao mês anterior, em comparação com 0,2% anteriormente. Espera-se que o IPC subjacente permaneça inalterado em 3,3%, com uma taxa de crescimento mensal de 0,3%.

- Os investidores estão a avaliar uma probabilidade de 85% de um corte nas taxas da Fed em 18 de dezembro. Nesta base, podemos assumir que uma leitura do IPC acima das previsões poderia levar a uma diminuição drástica das hipóteses implícitas de flexibilização monetária em dezembro.

- A componente de preços no último relatório de serviços ISM de novembro indicou pressões de preços muito mais fortes do que o esperado. Entretanto, as expectativas de inflação a curto prazo, de acordo com o inquérito da Universidade de Michigan, aumentaram; os consumidores norte-americanos receiam o aumento dos preços à luz das potenciais novas tarifas da administração Trump em 2025.

- Os preços globais do petróleo permanecem baixos e, combinados com dados ligeiramente mais fracos do mercado de trabalho dos EUA, proporcionam à Reserva Federal espaço para alargar a “janela” para a flexibilização da política monetária através de outro corte nas taxas.

Independentemente da publicação de hoje do IPC, acreditamos que, no primeiro semestre de 2025, a Reserva Federal manter-se-á cautelosa em relação a novos cortes nas taxas e quererá primeiro avaliar o impacto das políticas da nova administração dos EUA na dinâmica dos preços, no comportamento dos consumidores e no mercado de trabalho. Também não vemos fraqueza cíclica na economia dos EUA e, se esta situação persistir nos próximos meses, a Reserva Federal poderá estar inclinada a manter a sua política inalterada. Consequentemente, o dólar e os rendimentos podem manter-se fortes a médio prazo, mesmo que o IPC seja inferior ou se alinhe com as expectativas.

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile app

Publicações e declarações recentes de membros da Fed sugerem que a Reserva Federal deverá manter-se cautelosa na sinalização de uma política monetária mais flexível por enquanto. Por outro lado,

Contribuições indicam componentes menos deflacionários

Nos últimos meses, muitos componentes esgotaram o seu potencial deflacionário. Os preços da energia, dos automóveis usados e dos produtos alimentares têm sido os principais factores que sustentam a descida contínua dos preços. No entanto, a escala destas descidas foi tão significativa que o potencial para manter esta dinâmica tem vindo a diminuir mês a mês. Vamos analisar mais de perto as contribuições individuais e o que podemos esperar da leitura de hoje.

O índice Case-Shiller de preços das casas, com um avanço de cerca de 18 meses, sugere os níveis de preços no sector do arrendamento. Este é o maior componente da inflação, representando mais de 36% da medida total da inflação. O final deste ano e o início do próximo indicam que, a curto prazo, poderemos registar um ligeiro aumento da pressão sobre os preços. No entanto, a longo prazo, os preços da habitação voltaram a registar uma tendência descendente, o que sugere potenciais flutuações a curto prazo.

Os preços da energia, nomeadamente do petróleo, aumentaram no mês passado. Por conseguinte, é pouco provável que o impacto negativo dos preços da energia observado nos últimos meses se mantenha.

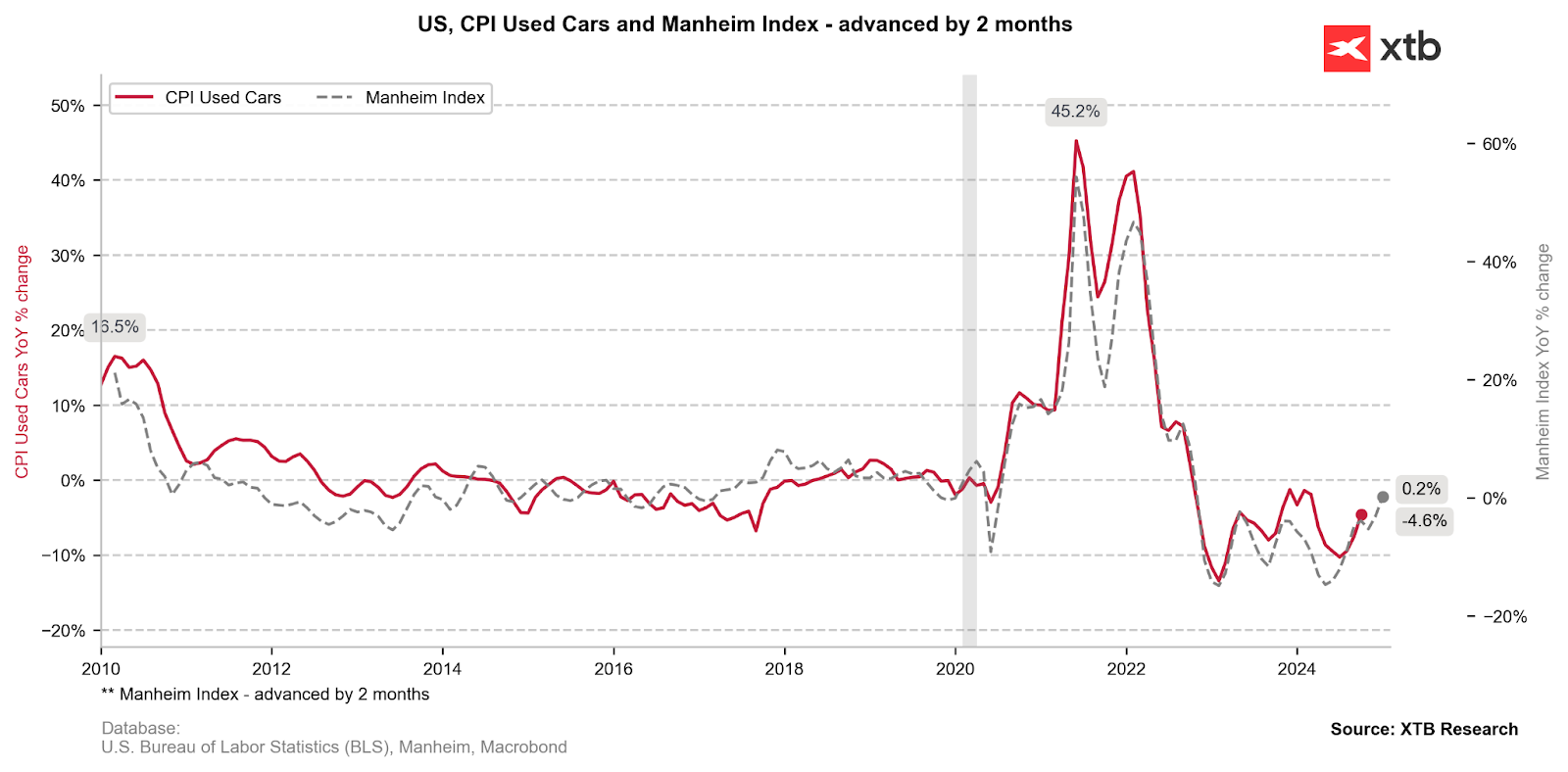

Uma situação semelhante é evidente no sector dos veículos usados. A dinâmica dos preços desceu para níveis tão baixos que o potencial para um movimento contínuo se esgotou, e estamos agora a observar uma recuperação da zona deflacionária.

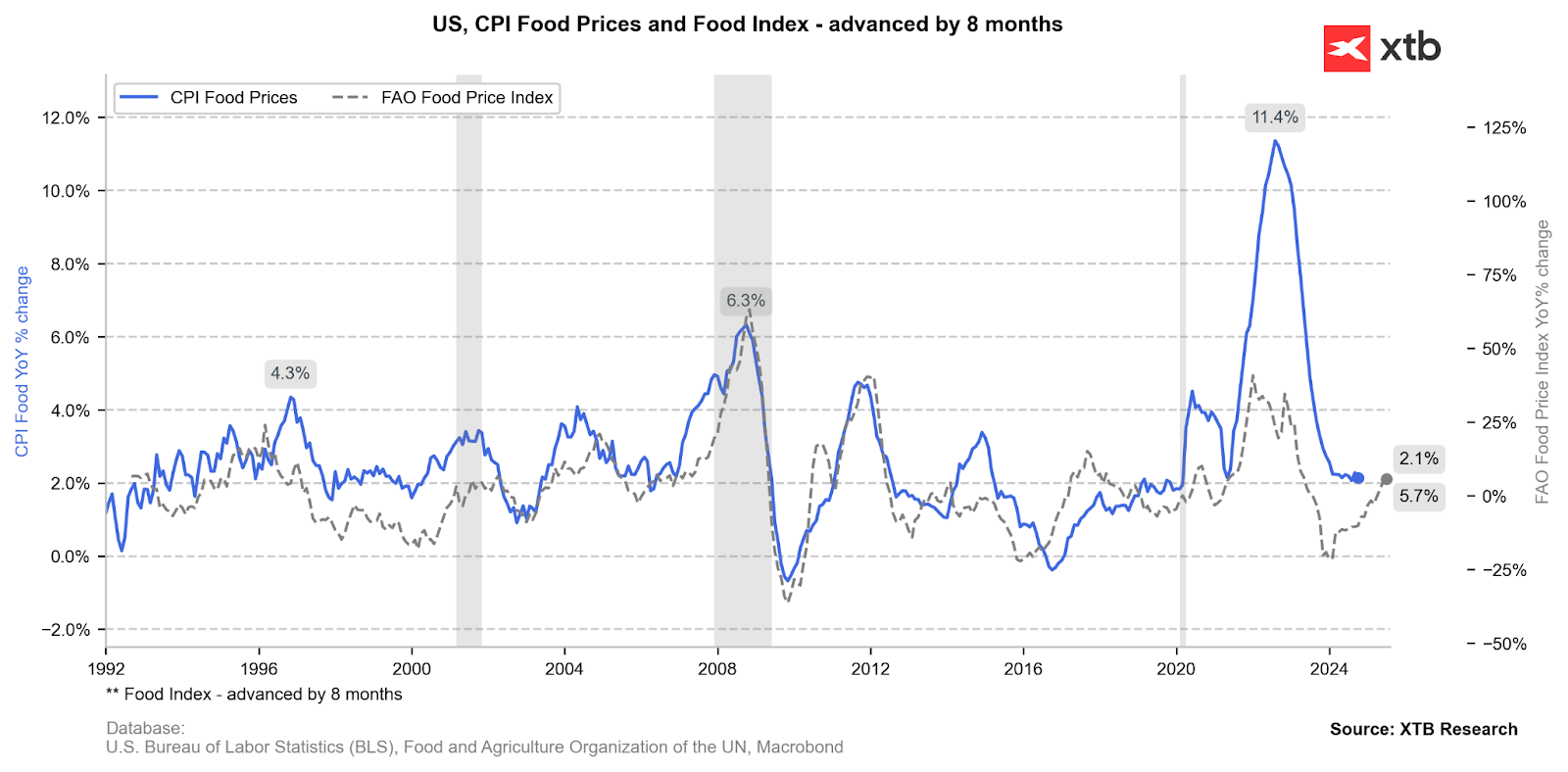

A situação é muito semelhante no que respeita aos preços dos produtos alimentares. Depois de permanecerem temporariamente na zona de dinâmica negativa, os preços estão a recuperar para os níveis médios dos anos anteriores. Isto não indica necessariamente um retorno da inflação, mas sim uma normalização do mercado e a ausência de um fator deflacionário, como observado nos meses anteriores.

Gráfico EURUSD (D1)

Olhando para o par EURUSD num intervalo diário mais amplo, vemos que o padrão de topo duplo tem sido jogado em níveis próximos de 1,11. Se o cenário de correção 1:1 não se materializar e o par cair abaixo de 1,04 novamente, podemos esperar uma pressão de longo prazo para testar a paridade. A apoiar este cenário está a política dovish do BCE, em que os banqueiros não excluíram a possibilidade de voltar a fixar as taxas “abaixo do neutro”. Entretanto, nos EUA, o ano de 2025 sob a nova administração Trump está a revelar-se bastante hawkish. O diferencial de rendimento pode favorecer o dólar.

Fonte: xStation5

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.