O relatório será divulgado às 19h 💡

A publicação de hoje das actas do FOMC da reunião de 1 de maio do banco central dos EUA tem a possibilidade de aumentar a volatilidade do dólar e dos mercados acionistas - desde que contenha comentários que proporcionem mais clareza ou, em certa medida, surpreendam as expectativas anteriores do mercado. No entanto, desde o início de maio, temos tido conhecimento de muitas leituras macroeconómicas, que indicam um arrefecimento gradual da economia dos EUA, pelo que o tom “hawkish” das actas poderia (teoricamente) ser considerado “ultrapassado” (embora os componentes do último IPC dos EUA não tenham sido de todo dovish), e o tom dovish poderia aumentar a pressão sobre o dólar e os rendimentos.

- Se o registo sugerir uma posição mais dovish, teoricamente o dólar poderia enfraquecer, Wall Street poderia ganhar e as expectativas de flexibilização da política poderiam aumentar, porque uma série de dados dos EUA, desde o início do mês, tem apontado para um abrandamento e um consumidor mais fraco, e o último IPC veio ligeiramente mais baixo, após uma série de várias leituras consecutivas superiores às previsões.

- Por outro lado, a mensagem evidentemente hawkish, surpreendentemente em desacordo, em alguns aspectos, com a postura do próprio Powell, pode sugerir que a Fed está a considerar seriamente a hipótese de não reduzir as taxas este ano, e que a elevada inflação dos serviços e o efeito de base “desinflacionista” das “rendas”, que em breve se desvanecerá, podem determinar uma política “mais elevada durante mais tempo”. No entanto, as actas do FOMC não parecem esclarecer se a Fed, na onda de dados de inflação mais elevados, irá realisticamente considerar o aumento das taxas nos próximos meses. Afinal de contas, em maio, Powell optou por não comunicar esse cenário aos mercados. Além disso, os recentes dados fracos reduziram definitivamente as hipóteses de tal cenário.

Comece a investir hoje ou teste gratuitamente uma conta demo

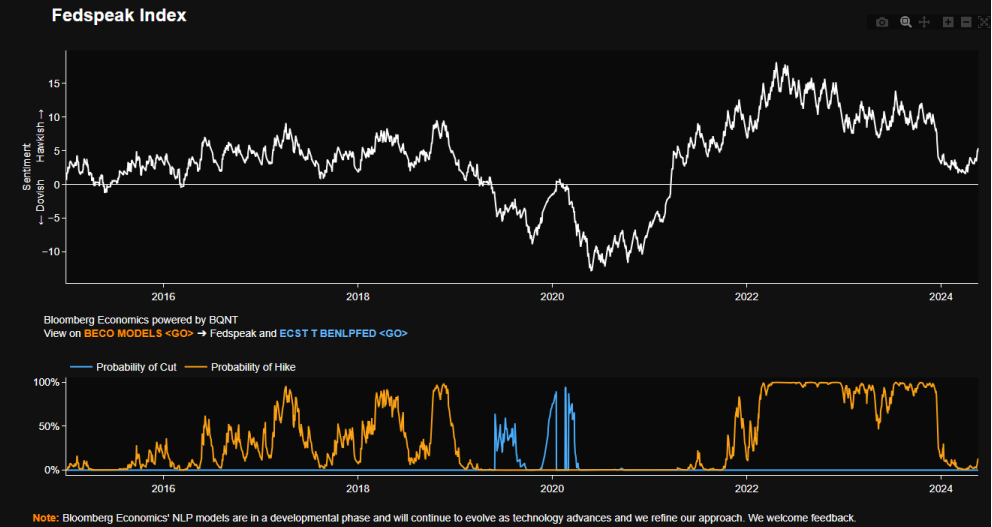

Abrir Conta TESTAR A DEMO Download mobile app Download mobile appUm índice que acompanha o tom das declarações dos membros da Fed subiu recentemente, sinalizando uma “pequena” viragem hawkish, numa onda de leituras de inflação consistentemente mais elevadas e de dados persistentes dos serviços, dos quais é difícil “erradicar” as pressões sobre os preços, com um mercado de trabalho forte e salários mais elevados. A inflação nos serviços subiu 4,9% em abril, contra 4,8% em março. Por outro lado, parece claro que estas leituras eram necessárias para comunicar uma mudança de atitude da Fed. A questão é: será que esta mudança será permanente? Fonte: Bloomberg Finance LP

Aumento dos custos de uma política agressiva?

Por detrás do otimismo prevalecente em torno de uma “aterragem suave” está a crença predominante de que a melhoria dos factores do lado da oferta está a baixar a inflação, sem grandes custos para o mercado de trabalho. Anunciado anteriormente, o afunilamento do aperto quantitativo (QT) em junho é suscetível de ser visto como uma forma de facilitar a redução do balanço em curso, em vez de o parar ou reduzir a escala. No entanto, o discurso de Powell em maio foi considerado dovish e fez com que os rendimentos dos títulos do Tesouro dos EUA a dois anos caíssem 8 pontos base. No entanto, a posição de base de Powell em maio não se alterou; continua a ser a de manter uma política restritiva na Fed durante o tempo que for necessário. Não parece que os dados macro recentemente divulgados possam “agitar” esta crença “a favor” do dólar. Parece que as hipóteses de uma redução recente aumentaram de facto (e de uma subida das taxas - descartada), mas não sem “custos” sob a forma de uma economia em arrefecimento e de um consumidor mais cauteloso (forte desempenho das discounters Walmart, fraqueza na Target).

Wall Street espera que a pressão descendente do Fed sobre as taxas aumente, com as taxas dos EUA perto de 5% no início de 2025. Sem factores inflamatórios significativos na economia, como um choque na oferta de petróleo ou um abrandamento económico mais forte e choques sistémicos, o atual consenso que pressupõe uma flexibilização muito cautelosa das políticas nos EUA parece amplamente justificado. Fonte: Bloomberg Finance LP

O que esperar?

- Em quase todos os resumos de previsões publicados nos últimos cinco anos ou mais, o participante mediano da Fed manteve uma taxa de crescimento do PIB dos EUA a longo prazo estimada em 1,8%. Poderá haver algumas revisões em alta ou em baixa nas actas

- Os dados dos discursos dos membros da Reserva Federal sugerem que está em curso uma discussão na Reserva Federal sobre a dimensão da taxa de juro neutra (10 menções entre 50 discursos de membros da Reserva Federal desde 1 de maio), que poderá ter aumentado desde a pandemia.

- Atualmente, os futuros SOFR implicam uma taxa de juro nominal de longo prazo de 3,5%-3,6%, o que corresponde a uma taxa neutra em torno de 1,5%-1,6% contra 0,5%, em 2019, antes da pandemia.

- É quase certo que apenas um pequeno grupo de membros da Fed considera provável um abrandamento do mercado de trabalho, enquanto a Bloomberg Intelligence espera que a tendência desinflacionista continue, de acordo com a maioria dos membros da Fed, ao longo de 2024. É também provável que haja referências ao efeito benéfico do aumento da imigração sobre a inflação e o crescimento económico.

- Jerome Powell poderá revelar-se mais “dovish” em comparação com outros membros do FOMC, acreditando que factores favoráveis do lado da oferta reduzirão a inflação sem agravar os efeitos negativos na economia. Por outro lado, os dados recentes que sugerem uma economia mais fraca dos E.U. podem fazer com que Wall Street comece a considerar um “erro potencial” na posição de Powell, e olhe atentamente para o que os outros membros da Reserva Federal estão a dizer.

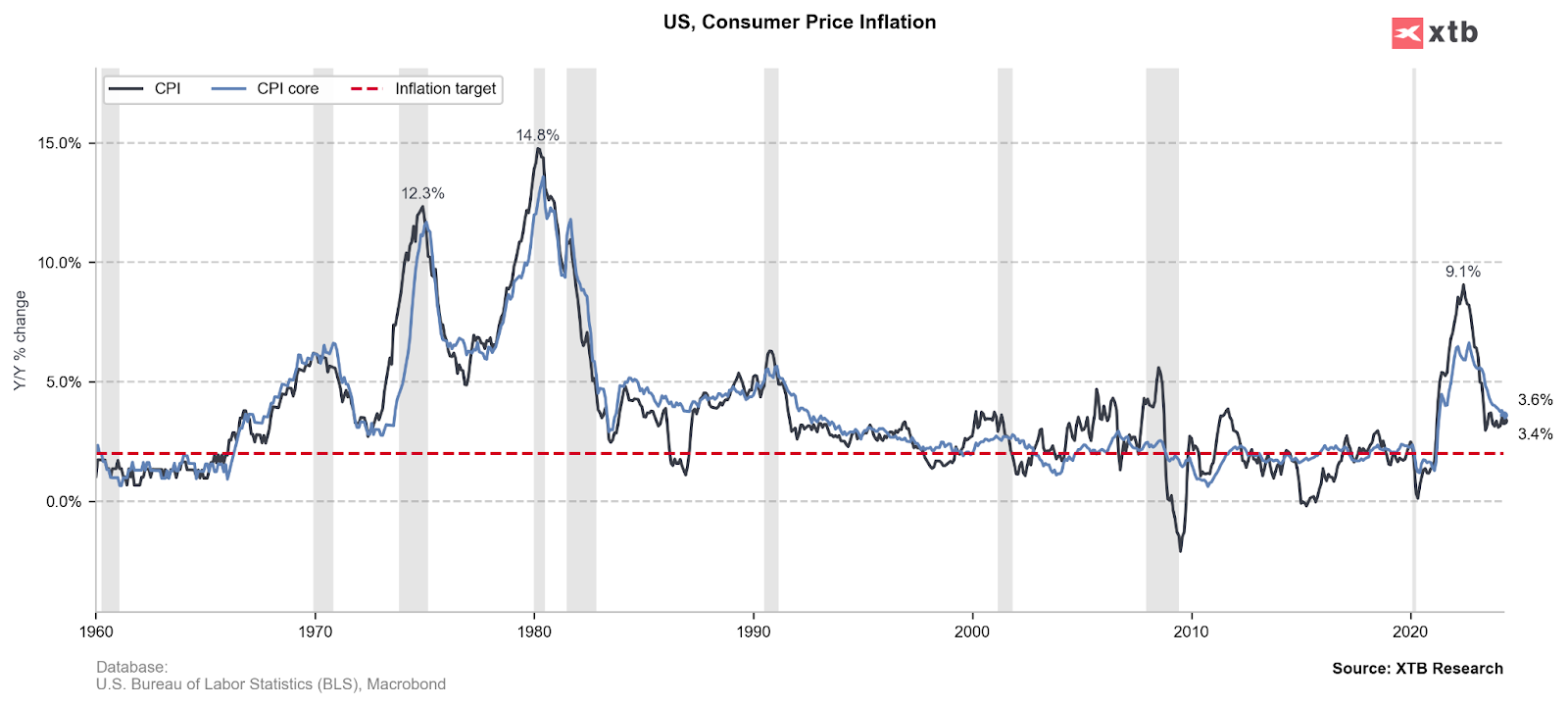

As últimas leituras do IPC saíram nominalmente bastante positivas, mas em breve os preços dos alugueres deixarão de contribuir para a dinâmica descendente do IPC, e a inflação nos serviços foi de 4,9% contra 4,8% anteriormente, dando à Reserva Federal um argumento para manter uma política restritiva. Fonte: XTB Research

Resumo

As actas do FOMC devem mostrar um consenso na Reserva Federal de que as taxas de juro são restritivas - embora não necessariamente se são suficientemente restritivas. No entanto, as recentes leituras macro da maior economia do mundo podem sugerir que os maiores “falcões” da Fed podem ter mudado ou estão a considerar uma mudança de opinião em relação a 1 de maio, e em junho não estarão convencidos de que uma subida das taxas seria realmente adequada. Mais importante para os mercados, Jerome Powell pode vir a ser um dos maiores optimistas da Reserva Federal, no que diz respeito ao impacto de factores favoráveis do lado da oferta que reduzem a inflação, sem afetar o mercado de trabalho. No entanto, se a tendência das recentes leituras fracas dos EUA continuar, o mercado pode começar a avaliar um possível “erro de Powell”.

EURUSD (intervalo D1)

Os dados recentes dos Estados Unidos têm sido visivelmente mais fracos, mas a situação na Europa não parece melhor. Com um provável pivô do BCE em junho confirmado pelos comentários de Christine Lagarde hoje, a pressão sobre o EURUSD pode voltar enquanto o banco central dos EUA mantiver uma postura hawkish - e as recentes leituras de dados mais fracos sugerindo consumidores mais cautelosos e o impacto gradual de taxas elevadas na economia dos EUA não provarem ser o “novo normal”.

Fonte: xStation5

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.