Petróleo

- Muitos navios foram desviados devido a um recente aumento da atividade pirata ao largo da costa da Somália, bem como a ataques mais frequentes a navios comerciais por parte dos rebeldes Houthi, baseados no Iémen

- Mais de 8 milhões de barris de petróleo passam diariamente pelo Canal do Suez. O redirecionamento dos navios através do Cabo da Boa Esperança provocará atrasos nas entregas que poderão fazer subir os preços das mercadorias (fator pró-inflacionista)

- A Goldman Sachs está a rever a sua previsão para o petróleo em 2024 para um intervalo de 70-90 dólares por barril. O Citigroup, por seu lado, aponta para um preço médio de 75 dólares por barril, citando um crescimento mais lento da procura e expectativas de um maior crescimento da produção nos EUA

- Anteriormente, o Goldman Sachs previa um intervalo de 80-100 dólares para o petróleo. A previsão mediana dos bancos americanos para o petróleo bruto Brent no próximo ano é de 85 dólares por barril

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile appA recente correção ascendente no mercado WTI (OIL.WTI) tem sido semelhante em tamanho à de novembro. O preço reagiu à média móvel de 25 sessões. Simultaneamente, o posicionamento especulativo e os padrões de sazonalidade sugerem que o movimento ascendente em curso pode ser estendido. Por outro lado, a configuração técnica sugere que um retorno à tendência de baixa também é uma opção. Fonte: xStation5

Gás Natural

- A NOAA informa que outubro e novembro foram dos mais quentes da história, desde o início das observações, há mais de 100 anos. As altas temperaturas e as previsões que indicam a persistência de altas temperaturas nas próximas semanas sugerem um consumo limitado de gás natural nos EUA, apesar da produção quase recorde

- Além disso, o El Niño bastante forte deste ano pode levar a um inverno mais ameno nos Estados Unidos. O El Niño traz frequentemente chuvas abundantes para a América do Sul, embora, se não for um fenómeno forte, seja positivo para as culturas nessa região. Por outro lado, pode trazer secas para os Estados Unidos (aumentando o consumo de gás no verão devido ao ar condicionado)

- Os stocks de gás natural nos EUA permanecem significativamente acima da média de 5 anos e acima dos níveis do ano passado

- A recente subida dos preços do gás esteve associada ao aumento das tensões no Médio Oriente e ao potencial atraso nas entregas de GNL aos países europeus. Mesmo com uma maior vontade de utilizar o gás americano nessa situação, os Estados Unidos estão atualmente a exportar mais de 14 bcf/d, que é quase o nível máximo de exportação

- Se não houver alterações climatéricas, os aumentos dos preços do gás podem ser limitados. A diferença entre os contratos de janeiro e março (atualmente inferior ao contrato de abril) é inferior a 10% do preço atual do gás

As previsões meteorológicas sugerem que as temperaturas acima da média na maior parte dos Estados Unidos vão continuar, o que pode limitar a procura de gás natural. Além disso, estamos também a observar uma produção quase recorde, o que pode alimentar o aumento dos inventários comparativos. Fonte: Bloomberg Finance LP

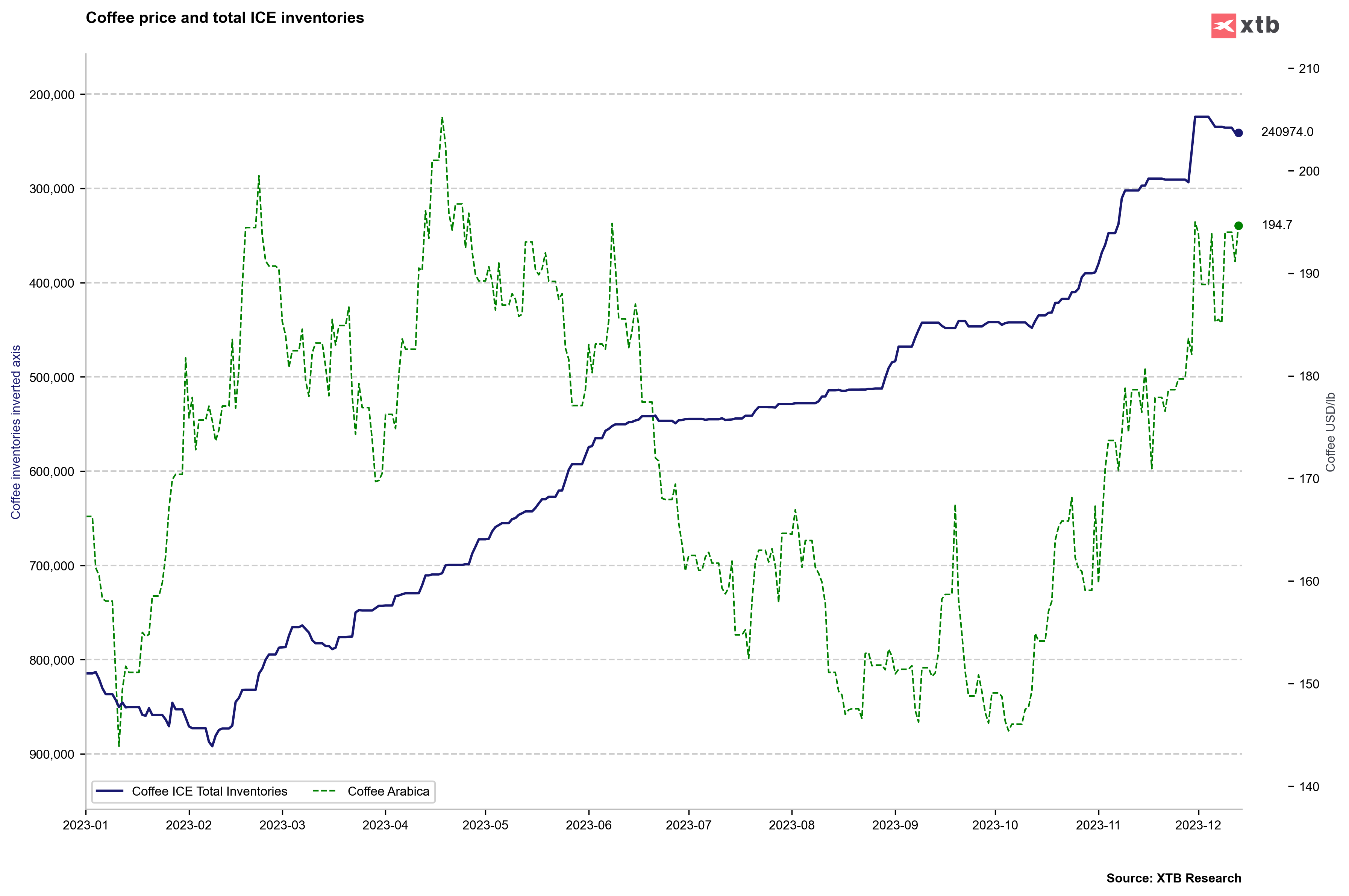

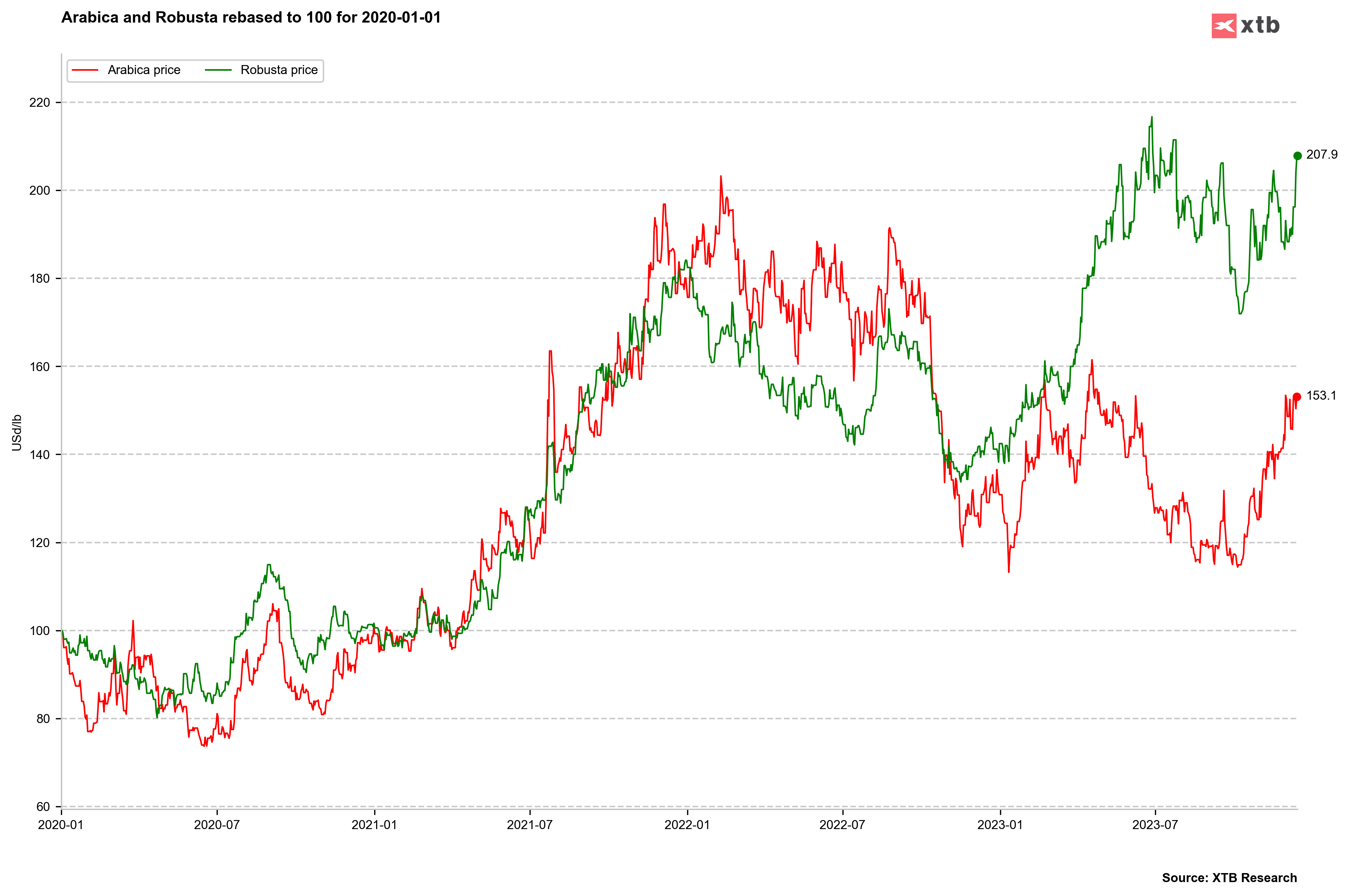

Café

- Continuamos a ter expectativas mistas em relação à produção de café no Brasil para a próxima época, embora historicamente o El Niño tenha tido um impacto positivo na produção de café

- No entanto, há problemas visíveis na produção de Robusta, onde a pressão de alta é significativamente mais forte do que no caso dos preços do Arábica

- As existências têm vindo a aumentar desde o início de dezembro, embora, de momento, esse crescimento seja limitado. As existências recuperaram claramente desde o início de novembro até ao final de dezembro do ano passado

- A sazonalidade atual sugere que poderá ter sido atingido um pico local. O posicionamento especulativo subiu para níveis máximos locais a partir de maio

As existências aumentaram ligeiramente, mas não foi um aumento suficientemente grande para desencadear uma venda no mercado do café, como foi o caso no mercado do açúcar. No entanto, deve lembrar-se que estas duas mercadorias estão correlacionadas a longo prazo. Fonte: Bloomberg Finance LP, XTB

A sazonalidade sugere que pode ter sido atingido um pico local. Para além disso, o posicionamento perto dos máximos locais de maio é também um potencial sinal contrário. Fonte: xStation5

Os preços do Arábica e do Robusta têm-se movido em conjunto desde o início de 2020 até ao final do primeiro trimestre de 2023. Uma queda significativa na produção de Robusta levou a um forte salto nos preços. A escassez de Robusta também impulsionaria os preços do Arábica. Fonte: Bloomberg Finance LP, XTB

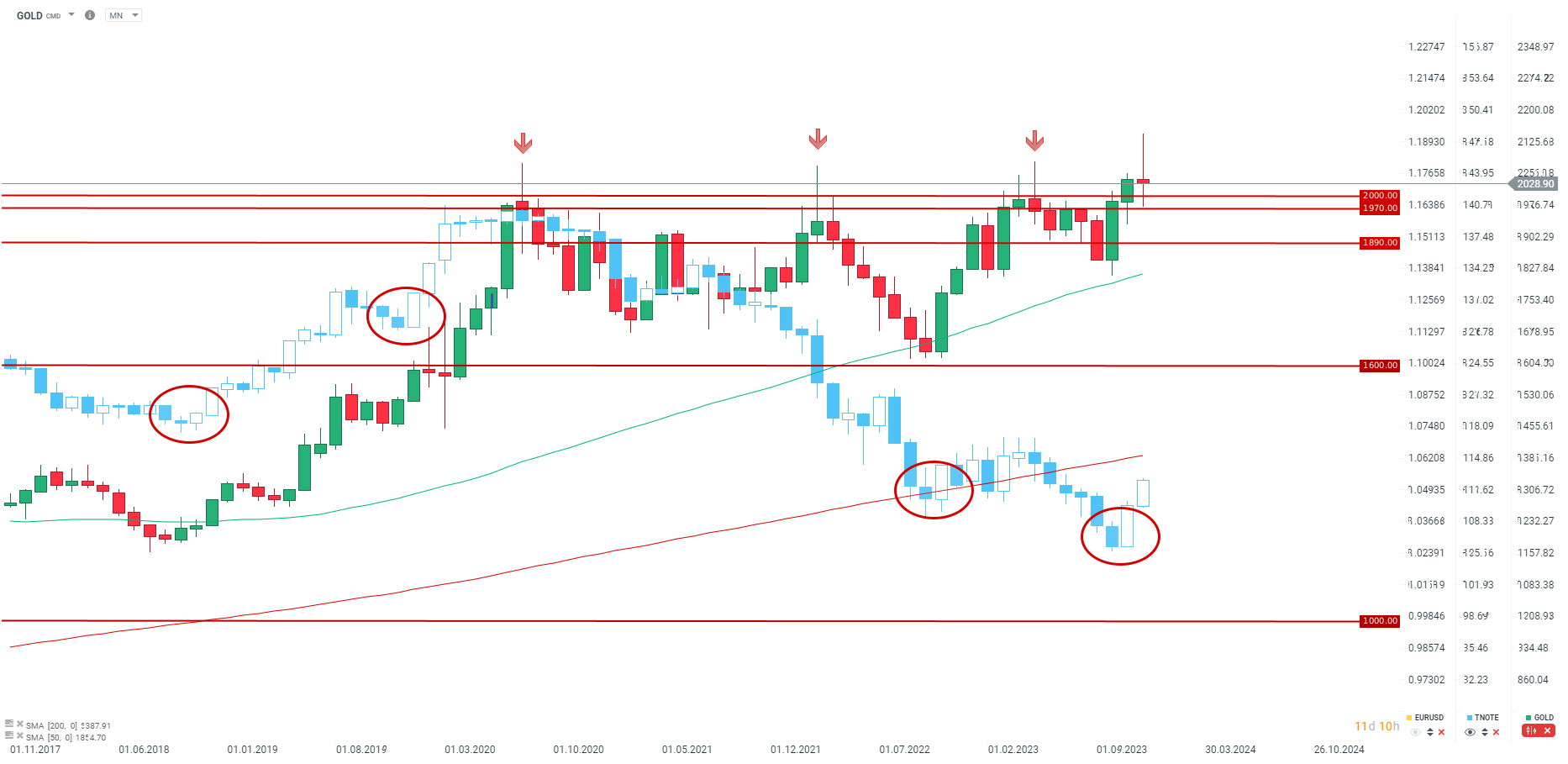

Ouro

- O ouro permanece minimamente sobrevalorizado quando se considera o desvio da média de 5 anos. O atual desvio em relação à média de 5 anos é de 1,8 desvios-padrão. Por outro lado, em 2019 e 2020, houve alturas em que o desvio da média atingiu mesmo 4 desvios-padrão

- Os inventários de ouro no COMEX pararam de diminuir. Se ocorrer uma fase de acumulação, isso pode indicar que o ouro está a ser comprado novamente pelos investidores, à semelhança do que aconteceu em 2020

- Registou-se um aumento dos saldos de ouro dos bancos centrais em todo o mundo desde outubro. No entanto, é importante referir que a partir de meados do próximo ano, o BCE (Banco Central Europeu) irá reduzir o montante de reinvestimento no PEPP (Pandemic Emergency Purchase Programme), pelo que a segunda metade do ano poderá ser mista em termos de aumento de liquidez

- Por outro lado, espera-se que a Fed (Reserva Federal), o BCE ou o BoE (Banco de Inglaterra) efectuem os primeiros cortes nas taxas de juro no segundo semestre do próximo ano

Preço do ouro em comparação com a média das principais moedas. Fonte: Bloomberg Finance LP, XTB

Os stocks de ouro na COMEX pararam de diminuir, o que pode significar que os investidores começam a acumular ouro num futuro próximo. Este facto poderá, por sua vez, apoiar o preço do ouro, como aconteceu em 2019 e 2020. Fonte: Bloomberg Finance LP, XTB

A vela mensal de dezembro no GOLD aponta para uma indecisão dos inventores. Se o ouro terminar o movimento abaixo de US $ 2.000 por onça, pode ser um sinal de baixa para janeiro. Simultaneamente, estamos a observar fortes ganhos no mercado TNOTE, os maiores desde 2019. Naquela época, o ouro estava a lutar por uma direção nos próximos 2 meses e, finalmente, lançou um movimento ascendente de US $ 400. Fonte: xStation5

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.