- Primeira decisão do BoJ com novo director após a saída do ultra-dovish Kuroda

- Ueda tem sublinhado repetidamente nos últimos tempos que a política deve manter-se em função das circunstâncias

- De acordo com os comentadores, Ueda não é um "fã" do instrumento de direção da curva de rendimentos

- O BoJ acredita que a crise bancária trouxe muita incerteza e que uma subida prematura das taxas poderia levar a um incumprimento do objetivo de inflação a longo prazo

- As projeções económicas podem ser fundamentais para a reação, em particular se a inflação atingir o objetivo na data prevista

- A decisão deverá ser publicada às 3:00

O Banco do Japão continua a ser o último bastião da política monetária dovish no mundo. Sem contar com o ajustamento do instrumento de orientação da curva de rendimentos, as taxas têm-se mantido inalteradas há bastante tempo (foram reduzidas para níveis negativos durante a pandemia). Embora a inflação tenha ultrapassado o objetivo, de acordo com o BoJ, tal deveu-se a fatores temporários e o novo responsável indica que a inflação cairá abaixo dos 2% no final deste ano.

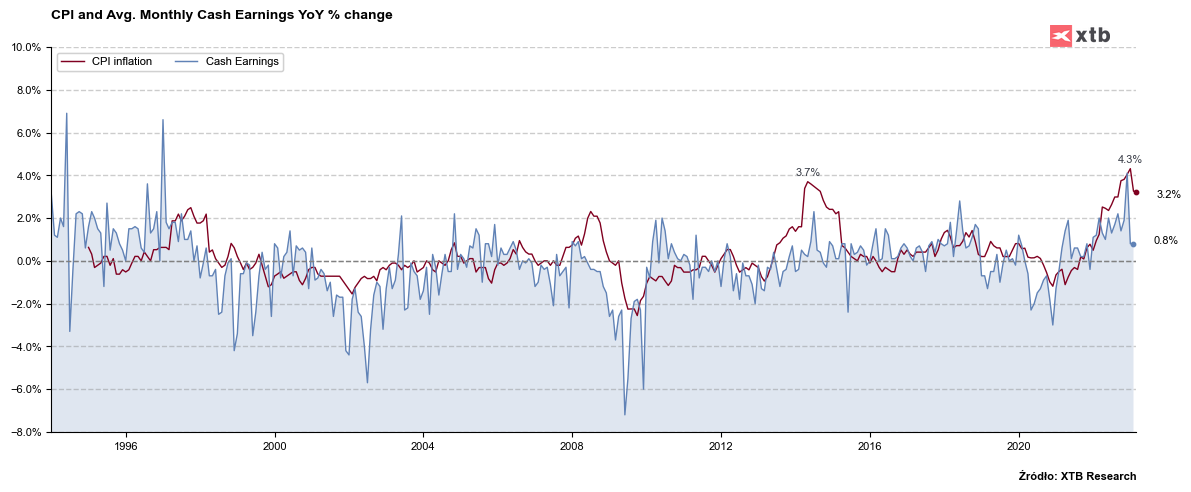

Salários mais altos

Os mercados tinham esperança de que o novo diretor do BoJ trouxesse frescura à política e saísse da política monetária ultra dovish em que o Japão tem estado preso nas últimas décadas. Este facto foi apoiado pelo crescimento dos salários, que não só está em linha com o objetivo de inflação de 2%, como também aponta para uma maior pressão no sentido da subida. Prevê-se que as negociações salariais anuais produzam os maiores aumentos salariais das últimas 3 décadas, com 3,8% y/y. Anteriormente, foi especificado que um crescimento salarial de 3% era um pré-requisito para iniciar discussões sobre uma política monetária mais restritiva. Apesar do facto de os salários já estarem a crescer muito mais, não há declarações sobre o endurecimento da política monetária.

Ganhos mensais em crescimento anual - aqui vemos um declínio acentuado no último mês, mas anteriormente o ritmo sugeria um impacto positivo na inflação. As negociações salariais deverão contribuir novamente para o forte crescimento dos salários mensais. Fonte: Bloomberg, XTB

Ganhos mensais em crescimento anual - aqui vemos um declínio acentuado no último mês, mas anteriormente o ritmo sugeria um impacto positivo na inflação. As negociações salariais deverão contribuir novamente para o forte crescimento dos salários mensais. Fonte: Bloomberg, XTB

Controlo da curva de rendimentos

O programa de controlo da curva de rendimentos (YCC) continua a ser um dos factores mais importantes. No ano passado, a banda de volatilidade das taxas de rendibilidade a 10 anos foi duplicada, evitando um problema em que as taxas de rendibilidade a 8 e 9 anos eram superiores às taxas de rendibilidade a 10 anos e permitindo que uma transação quase morta de obrigações a 10 anos se desfizesse. O mercado especulou que o programa poderia mesmo ser abandonado, especialmente porque se espera que o novo diretor do BoJ não seja um grande fã deste instrumento. Por outro lado, a crise bancária levou a uma maior procura de dívida segura, o que reduziu ligeiramente os rendimentos e não exige a atual correção.

Projeções macroeconómicas

As atenções centrar-se-ão na previsão da inflação para o ano fiscal de 2025. Se a previsão for inferior a 2,0%, isso indicará uma atitude "dovish" por parte do Banco do Japão. No caso de uma previsão superior a 2,0%, é de esperar que haja mudanças ainda este ano.

Qual é o futuro do JPY?

Uma surpresa não pode ser excluída, particularmente desde que Ueda anunciou uma revisão da política monetária passada. Esta revisão pode sugerir que estão a chegar mudanças, embora possa ser demasiado cedo para elas. Além disso, as projeções macroeconómicas podem dar uma nova esperança aos mercados financeiros de que as mudanças serão mais rápidas. Algumas instituições privadas no Japão sugerem que as alterações ao YCC serão anunciadas em junho ou julho. No entanto, tal dependerá do facto de o Banco do Japão considerar que a inflação atingirá o objetivo no prazo previsto.

Se o BoJ não surpreender, pode até ser possível sair perto de 135 antes da decisão de aumento da taxa da Fed, mas depois disso o par dependerá em grande parte da política geral da Fed e da sua "hawkishness". Acreditamos que, apesar dos dados pró-inflacionários do PIB, o dólar americano deve começar a perder nos próximos dias. A confirmação disso seria um movimento abaixo dos mínimos locais de meados de março. Fonte: xStation5

Gráfico do dia: USD/JPY altamente volátil antes do IPC dos EUA

Calendário económico: IPC dos EUA em destaque (13.02.2026)

Resumo matinal: Venda global no setor de tecnologia (13.02.2026)

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.