Hoje, após o fecho da sessão em Wall Street, os resultados financeiros do primeiro trimestre do ano serão apresentados pela Apple (AAPL.US), que perdeu recentemente o seu estatuto de maior empresa de Wall Street, depois de ter sido destronada pela Microsoft. Os investidores consideraram este facto como uma prova de que a empresa sediada em Cupertino está a começar a tornar-se uma "marauder" nos serviços de IA e que não verá um impulso significativo na procura de produtos e nas margens. Os investidores esperam que os lucros e as receitas da empresa (pelo quinto trimestre consecutivo) registem um crescimento anual decrescente. No relatório de hoje, os investidores irão analisar em que medida a IA e os serviços resilientes e de margens elevadas irão compensar as vendas muito mais baixas do iPhone, que no primeiro trimestre perderam cerca de 20% da sua quota de mercado na China, outrora um importante motor de expansão para a Apple. O mercado de opções está a prever uma volatilidade de cerca de 4% no preço das acções da Apple na sequência do relatório.

- Receitas previstas: 89,99 mil milhões de dólares (queda de 5,1% em relação ao ano anterior)

- Lucro esperado por ação: US$ 1,51 (queda de 0,7% em relação ao ano anterior)

O que podemos esperar?

- A Evercore ISI espera que os serviços baseados em IA da Apple sejam apenas uma oferta complementar e que os investidores tenham um problema legítimo para compreender a estratégia de expansão da inteligência artificial.

- Wall Street vai aguardar os comentários da Apple sobre a investigação antitrust do Departamento de Justiça, que poderá afetar as vendas da App Store.

- Os analistas da Wedbush sugeriram recentemente que, em última análise, a empresa irá provavelmente enfrentar uma penalização financeira, mas a dimensão da coima é desconhecida.

- Os auscultadores VisionPro VR/AR da Apple foram lançados em fevereiro, mas Wall Street não vê atualmente o produto como um forte catalisador de crescimento que justifique avaliações mais elevadas

- Juntamente com a Alphabet, com quem a Apple está a trabalhar no Gemini AI, a empresa pode também ser afetada pela nova legislação digital da UE. Também neste caso, o mercado pode esperar um comentário da empresa

- De acordo com relatórios recentes, a Apple está a desenvolver o seu próprio processador de servidor de IA utilizando a tecnologia de 3nm da TSMC. O objetivo da empresa é tê-lo em produção em massa até ao segundo semestre de 2025. Desenvolver os seus próprios processadores de IA significaria otimizar a cadeia de abastecimento, favorecendo talvez as margens de lucro

- A IA nos produtos Apple (família Mac e outros) não aparecerá até ao quarto trimestre de 2024, e provavelmente no início do próximo ano. O mercado começa a recear que um consumidor possivelmente enfraquecido evite gastar em hardware e prejudique o negócio pró-cíclico da empresa

É provável que a Apple tenha perdido cerca de 19% da sua quota de mercado de smartphones, ano após ano, na China, no primeiro trimestre de 2024. Por sua vez, a investigação da IDC indicou que o iPhone perdeu quota não só na China, mas em todo o mundo. A Apple esperava anteriormente que as receitas de vendas do iPhone se mantivessem estáveis em relação ao ano anterior no 1º trimestre de 2024, com um declínio sequencial de 27% em relação ao ano anterior (vale a pena notar que uma boa parte se deve à sazonalidade das comparações com o trimestre de férias). Entretanto, espera-se que as receitas de serviços cresçam 11% em termos anuais. Qualquer desilusão nesta área poderá levar a uma reação negativa das acções da empresa. Fonte: Counterpoint Research Counterpoint Research

É provável que a Apple tenha perdido cerca de 19% da sua quota de mercado de smartphones, ano após ano, na China, no primeiro trimestre de 2024. Por sua vez, a investigação da IDC indicou que o iPhone perdeu quota não só na China, mas em todo o mundo. A Apple esperava anteriormente que as receitas de vendas do iPhone se mantivessem estáveis em relação ao ano anterior no 1º trimestre de 2024, com um declínio sequencial de 27% em relação ao ano anterior (vale a pena notar que uma boa parte se deve à sazonalidade das comparações com o trimestre de férias). Entretanto, espera-se que as receitas de serviços cresçam 11% em termos anuais. Qualquer desilusão nesta área poderá levar a uma reação negativa das acções da empresa. Fonte: Counterpoint Research Counterpoint Research

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile appIA e serviços versus fraqueza nas vendas de hardware

As vendas do iPhone representam cerca de 60% das receitas totais da Apple e a China é responsável por cerca de 20% das vendas do smartphone emblemático. Além disso, taxas de juro mais elevadas durante um período mais longo podem também enfraquecer a procura no seu principal mercado, os EUA. No último trimestre de 2023, as vendas do iPhone na China caíram 13%. No primeiro trimestre de 2024, as vendas globais de smartphones caíram para 50,1 milhões, menos 9,6% do que no mesmo trimestre de 2023. É quase certo que, com vendas de iPhone estáveis ou ligeiramente superiores em relação ao ano anterior noutros mercados, a fraqueza da China não será compensada por outros mercados.

Os serviços da Apple representam cerca de 20% das receitas e permitem à empresa obter margens muito elevadas. A Apple Store, Pay, TV+, Música, iCloud e Arcade representaram 85,2 mil milhões de dólares no quarto trimestre de 2023, com margens brutas de 73% contra 40% de margens brutas médias nas vendas de hardware. Parece que a empresa pode manter fortes margens de serviços ou mesmo melhorá-las se acrescentarmos a contribuição projectada da inteligência artificial e dos serviços relacionados. No entanto, a médio prazo, na ausência de um catalisador imediato, é provável que a rentabilidade dos serviços seja prejudicada pela queda das vendas de hardware.

As vendas do iPad, Macs e wearables, casa e acessórios representaram cerca de 20% das receitas totais no 4.º trimestre de 2023 e registaram um declínio anual em 2023, com um declínio de 27% nas vendas do iPad e um declínio de 3% nas vendas do Mac (contra um aumento anual de 3% nas vendas do iPhone e um aumento de 9% nos serviços). A questão é saber até que ponto a perspetiva de implementação da IA irá melhorar as vendas de hardware e serviços. Ainda assim, não há confirmação da implementação da IA no iOS18 e no iPhone16, embora a empresa esteja em conversações com a Alphabet e a OpenAI. Na próxima semana, o CEO da empresa, Cook, deverá organizar uma conferência onde revelará mais informações sobre a IA na Apple.

Gráfico D1 - Apple (AAPL.US)

As ações da Apple estão a ser negociadas abaixo da média móvel de 200 períodos (SMA200, linha vermelha). Neste momento, o preço está a ser negociado perto da retração de Fibonacci nos 38,2%. Se os vendedores conseguirem quebrar abaixo desta zona o movimento de baixa poderá prolongar-se em direção aos níveis marcados pelos 61,8%, perto de $150. Por outro lado, se os compradores conseguirem retomar o controlo do preço, o movimento de alta poderá prolongar-se em direção à zona dos $180.

Fonte: xStation5

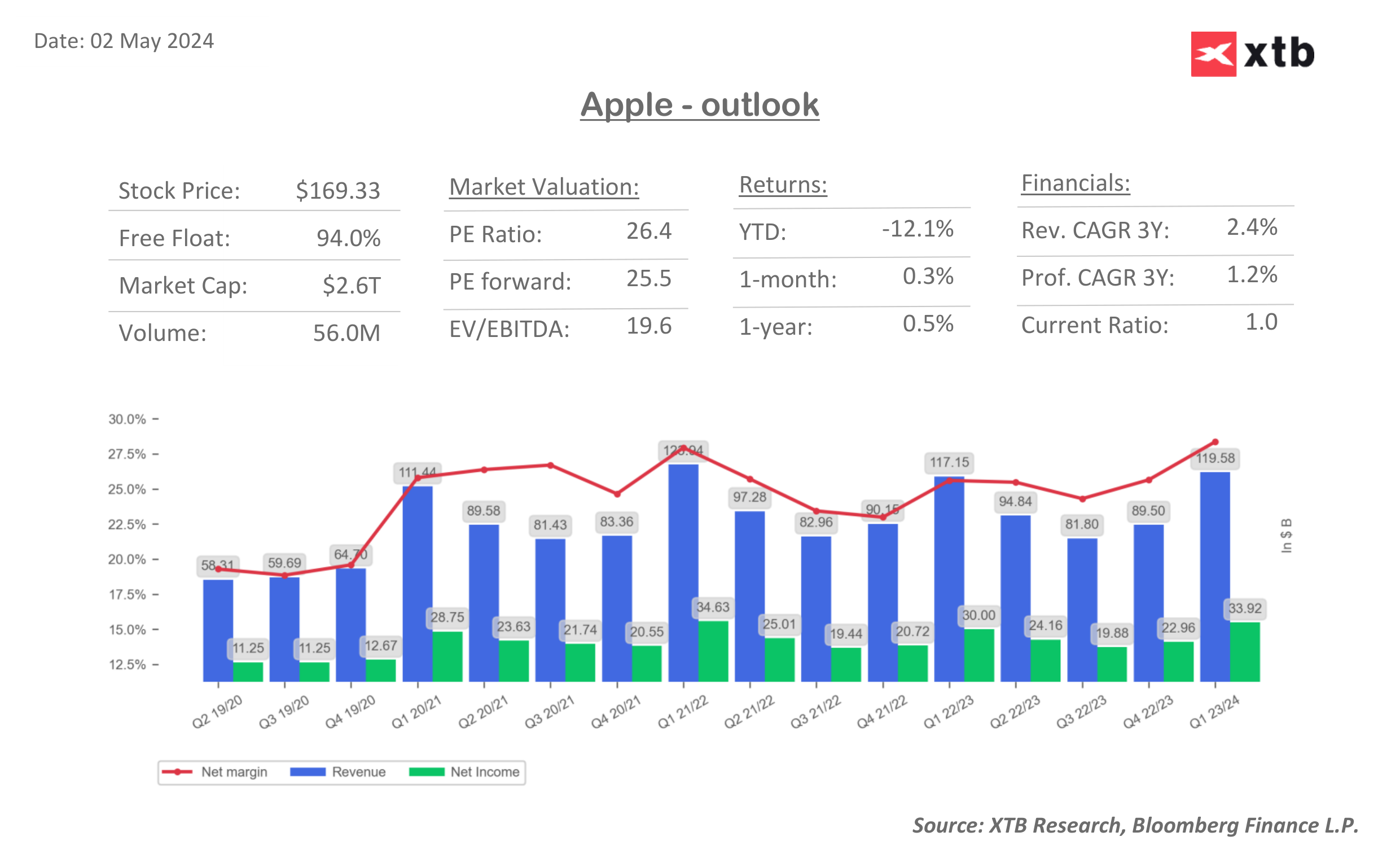

Múltiplos, indicadores e expectativas da Apple

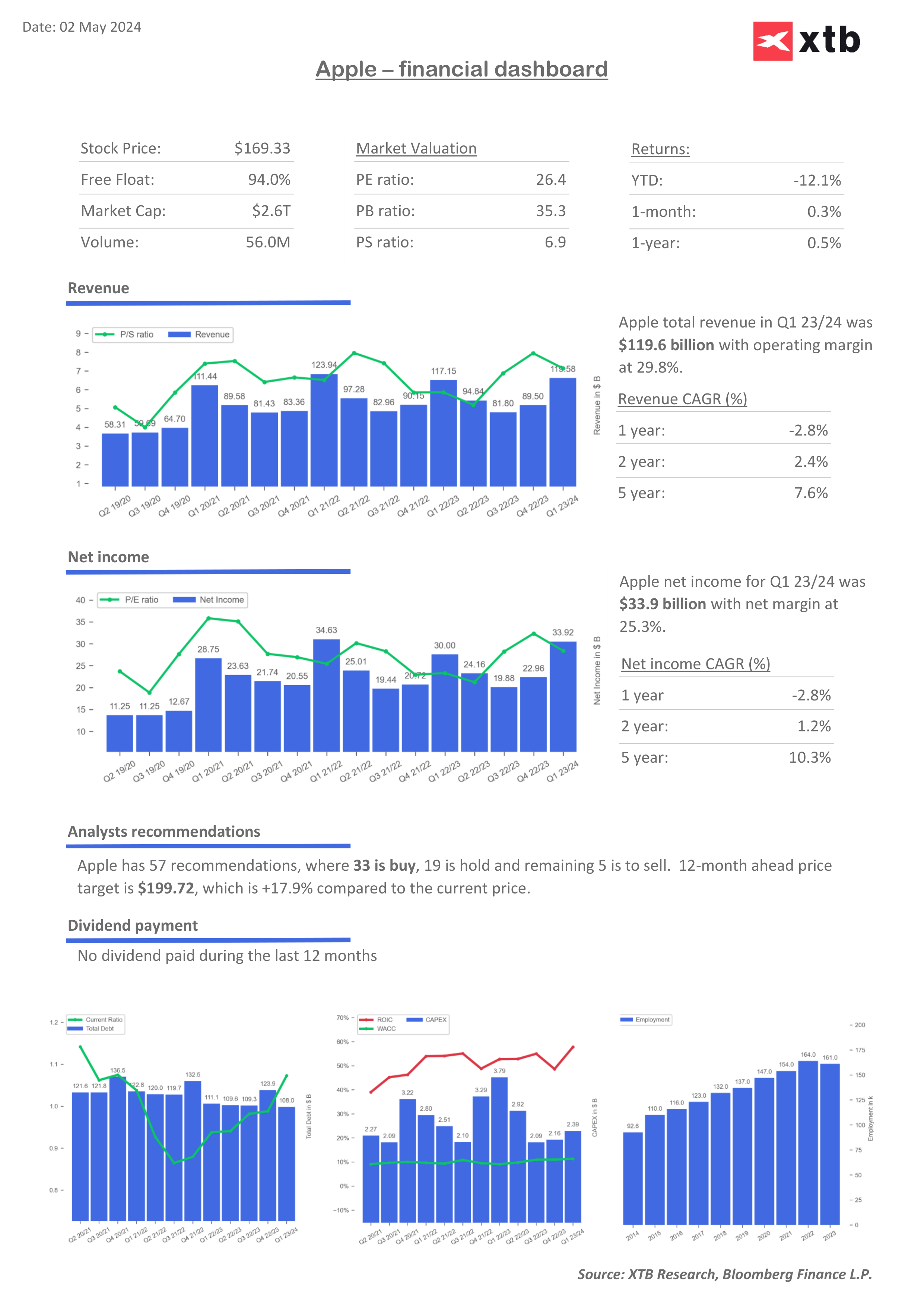

Apesar de algum abrandamento na dinâmica do negócio, os resultados recentes da Apple têm sido muito sólidos e as margens líquidas continuam a melhorar. A questão é saber a que custo para as receitas, se as margens vão crescer e se a empresa vai continuar a ter força para as melhorar; com um ciclo potencialmente alargado de taxas de juro mais elevadas.

Fonte: XTB Research, Bloomberg Finance LP

Fonte: XTB Research, Bloomberg Finance LP

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.