Os dados de hoje sobre a inflação nos EUA excederam as expectativas, desencadeando uma necessária correção do mercado. Os dados revelaram um aumento médio dos preços no consumidor de 3,1% em relação ao ano anterior e, excluindo os preços da energia e dos alimentos, um aumento de 3,9% em relação ao ano anterior. Embora estes valores reais tenham sido 0,2 pontos percentuais mais elevados do que o consenso, o relatório não é tão mau como parece à primeira vista. Convidamo-lo a efetuar uma análise pormenorizada da inflação com base nos dados mais recentes.

Inflação global e subjacente

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile appO mercado reagiu imediatamente aos dados. O índice US500 caiu abaixo dos 5000 pontos e o índice US100 abaixo dos 18000 pontos, impulsionados pelos números da inflação que excederam significativamente as expectativas. É importante notar que o consenso na segunda-feira antes da publicação indicava dados ligeiramente mais elevados de 3,0% e 3,8%, respetivamente, mas depois caiu 0,1 pontos percentuais para cada medida, para 2,9% em termos anuais e 3,7% em termos anuais. Em comparação com o relatório do mês anterior, verificamos um novo declínio na inflação do IPC de 3,4% em dezembro, enquanto a inflação subjacente permanece no mesmo nível.

A forte economia dos EUA impulsiona a inflação?

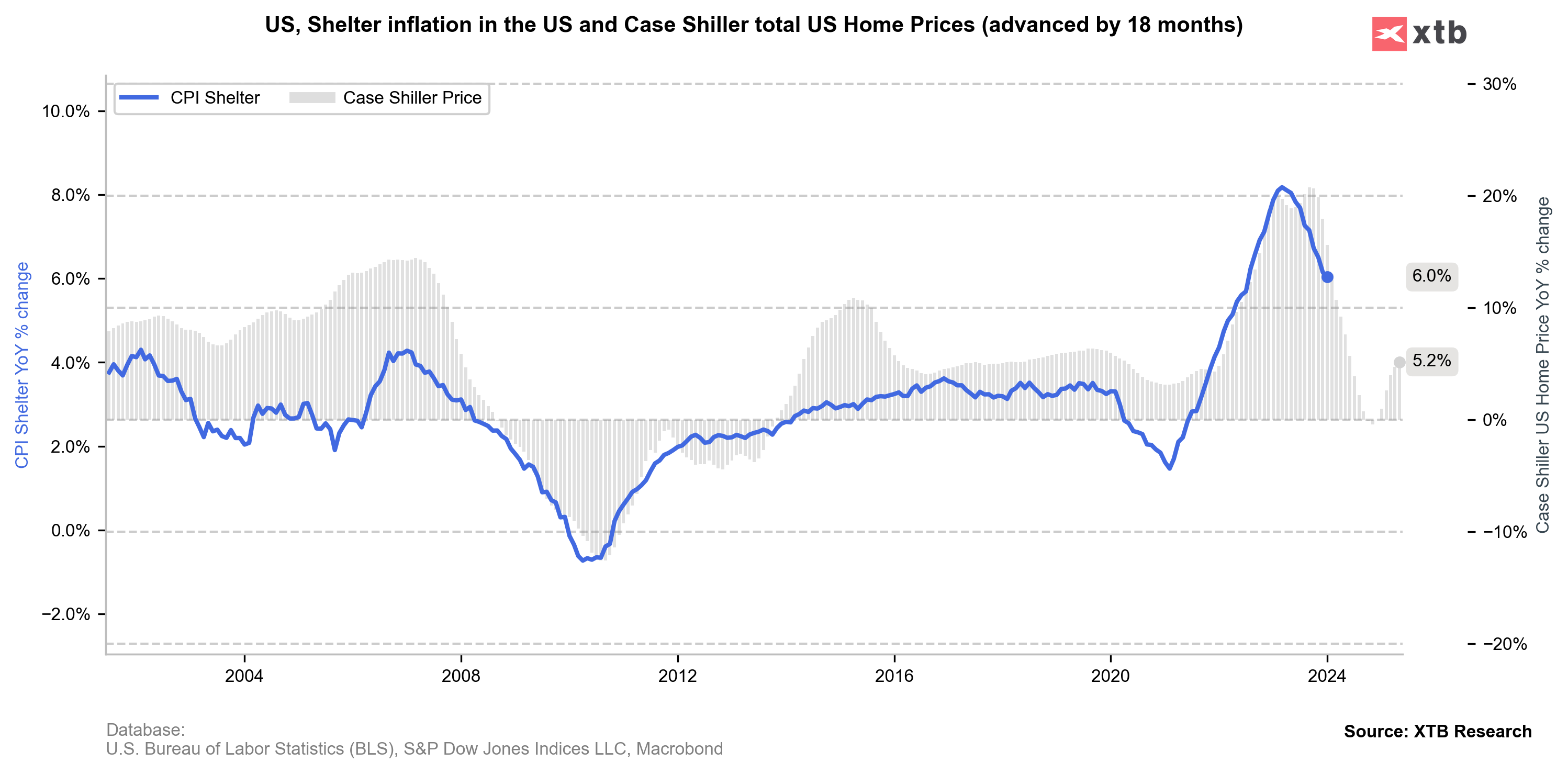

O principal contributo para a inflação foi, mais uma vez, o sector da habitação para arrendamento, que faz parte da inflação dos serviços. No entanto, os preços elevados são apoiados por um mercado aquecido. A economia dos EUA está em excelentes condições, tal como confirmado pelas últimas leituras do PIB. Os dados recentes do PMI indicam também uma recuperação do sentimento empresarial e a melhoria das perspectivas. A pressão sobre os aumentos de preços é também reforçada pelas elevadas leituras do ISM relativas aos preços e ao emprego.

Os serviços estão a pesar na inflação?

A persistência da inflação no sector dos serviços é um argumento para a Reserva Federal manter as taxas de juro por um período mais longo. Atualmente, os preços da habitação para arrendamento são os que mais pesam no cabaz da inflação.

No entanto, olhando para a correlação do índice de preços da habitação de Shiller, podemos assumir que é inevitável uma tendência descendente para o mercado de arrendamento. Infelizmente, teremos de esperar um pouco mais por este declínio.

A notícia positiva é que se verificam melhorias significativas noutros sectores, tendo a situação praticamente regressado à normalidade.

O que é que os dados significam para a Fed?

Na sua última reunião, a Fed indicou que pretende ter a certeza sobre a inflação antes de começar a baixar as taxas de juro. Os dados actuais defendem fortemente a manutenção das taxas durante mais tempo, tal como se reflecte nas actuais expectativas do mercado. Após a publicação, o dólar fortaleceu-se significativamente e os rendimentos das obrigações também subiram. Imediatamente após a publicação, as expectativas relacionadas com os primeiros cortes nas taxas da Fed caíram para pouco menos de 100 pontos base em 2024, em comparação com 125 pontos base antes do relatório. Consequentemente, o primeiro corte das taxas de juro foi transferido de junho para julho, e um potencial corte em maio está agora praticamente excluído. Para um mercado sobreaquecido pelas recentes subidas, este é o catalisador ideal para, pelo menos, uma correção a curto prazo. Por outro lado, ainda estamos à espera de um relatório da Nvidia, que poderia estimular novamente as elevadas expectativas dos investidores e impulsionar novas subidas nas empresas BigTech.

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.