Alguns anos bolsistas deixam um sabor amargo e , para o CAC 40, 2024 foi um deles. A bolsa francesa teve um desempenho claramente inferior ao dos mercados mundiais, registando uma queda de 2%, enquanto o CSI 300 da China subiu 16%, o MSCI World 17%, o DAX alemão 18,7%, o S&P 500 25% e o Nasdaq 100 28,5%. No entanto, algumas empresas francesas conseguiram destacar-se, como a Safran (SAF.FR), que obteve o segundo melhor desempenho no CAC 40, com uma subida de 33%.

No sector da aeronáutica francesa, três atores dominam pela sua dimensão: Thales, Airbus, e Safran. No entanto, a Safran (SAF) distinguiu-se particularmente, com a cotação das suas ações a subir quase 100% desde janeiro de 2019, ultrapassando os seus pares e parceiros comerciais.

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta Abrir Conta Demo Download mobile app Download mobile appUm ator estratégico : Safran (SAF)

A Safran é um grupo internacional de alta tecnologia, líder nos domínios da aeronáutica, do espaço e da defesa. Com uma capitalização bolsista de 91 mil milhões de euros, encontra-se entre as maiores capitalizações bolsistas da Bolsa de Paris e é parte integrante do CAC 40. O grupo foi formado em 2005 através da fusão da Snecma e da Sagem, consolidando as suas posições nos sectores da propulsão e do equipamento aeronáutico.

A Safran desempenha um papel estratégico para o governo francês, com uma participação de 11% detida pelo Estado francês. As restantes ações são negociadas livremente nos mercados, não havendo um único acionista significativo que detenha uma participação maioritária.

Os seus principais clientes incluem a Airbus, a Boeing, a Dassault Aviation, a Thales, a MBDA, e numerosas companhias aéreas.

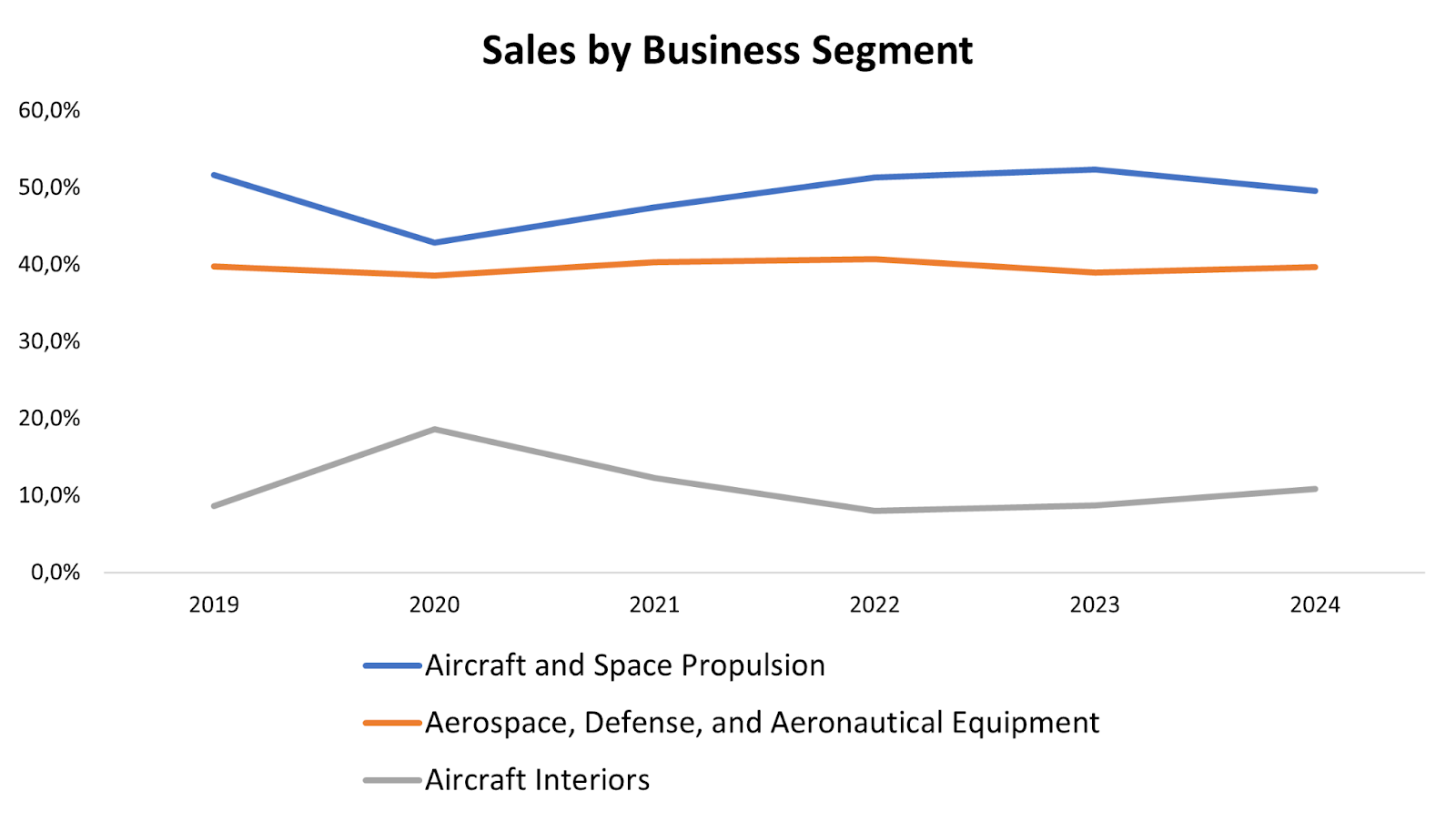

Estrutura empresarial e repartição das receitas

Safran organiza as suas atividades em torno de três grandes divisões:

- Propulsão aeronáutica e espacial (50% das receitas): Este segmento abrange a conceção e a produção de motores para aviões civis e militares, helicópteros, lançadores espaciais e mísseis. A Safran é conhecida pelo motor LEAP, desenvolvido em colaboração com a General Electric no âmbito da empresa comum CFM International, que equipa aviões como o Airbus A320neo e o Boeing 737 MAX.

-

Equipamentos aeroespaciais, de defesa e aeronáuticos (40% da receita)

Esta divisão engloba o fabrico de trens de aterragem, sistemas aviónicos, assentos de avião, bem como soluções optrónicas e de navegação para a defesa. A Safran fornece equipamentos essenciais para muitos fabricantes de aeronaves e companhias aéreas em todo o mundo.

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta Abrir Conta Demo Download mobile app Download mobile app

-

Interiores de aeronaves (10% da receita)

Esta divisão é especializada na conceção e produção de interiores de cabina para aviões, incluindo assentos, sistemas de entretenimento a bordo e soluções de conetividade.

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta Abrir Conta Demo Download mobile app Download mobile app

Fonte: XTB Research

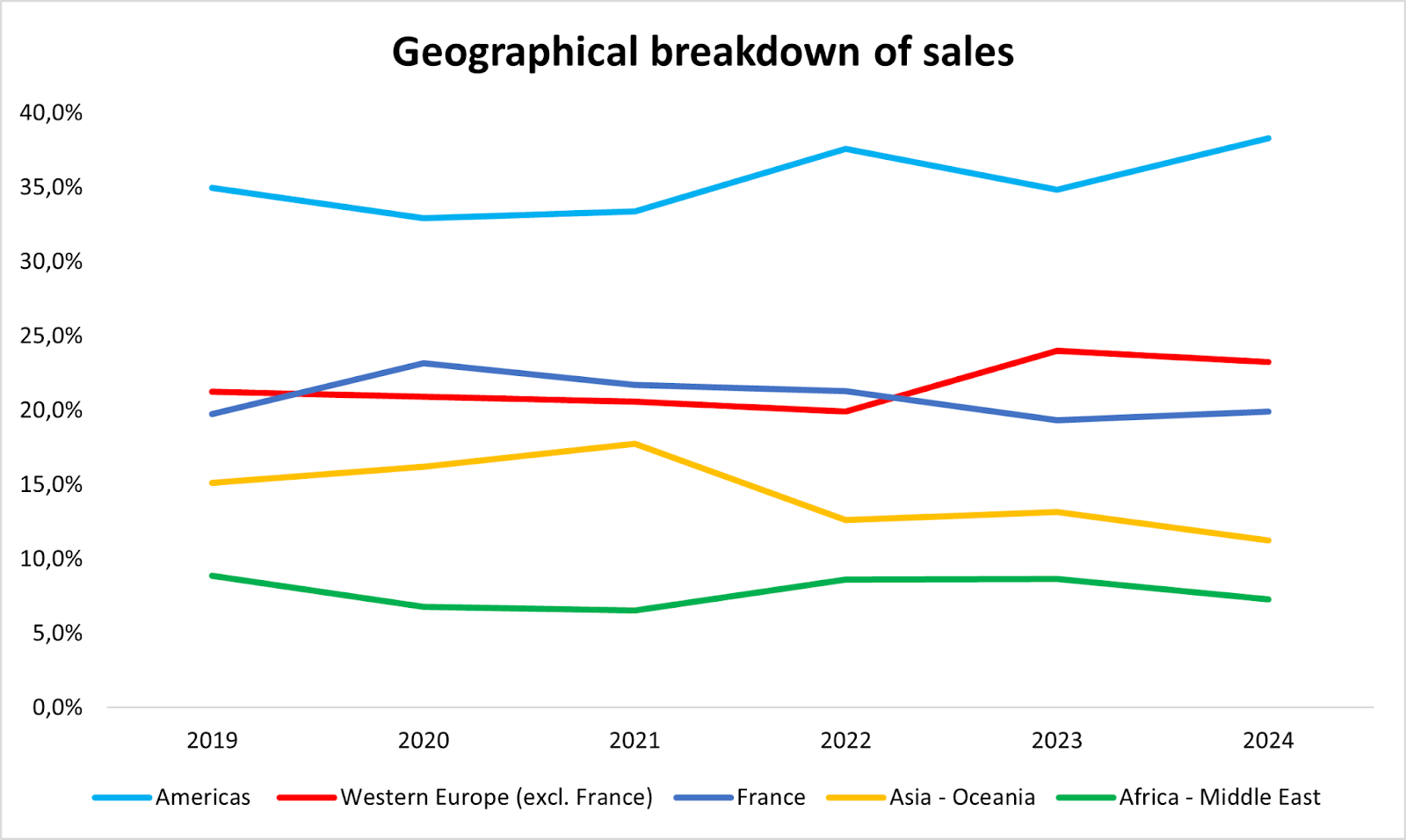

Durante o primeiro semestre de 2024, os continentes americano e europeu geraram 80% das receitas. No entanto, registou-se um declínio na região Ásia-Pacífico, devido ao abrandamento da economia chinesa. Esta quebra foi largamente compensada por uma dinâmica económica forte e crescente no continente americano.

Fonte: XTB Research

Receitas recorrentes: A força do modelo económico da Safran

O atrativo da Safran para os investidores reside na previsibilidade das suas receitas futuras. Exceptuando a perturbação excecional causada pela crise da COVID-19 na indústria aeronáutica, as previsões de receitas dos analistas estão normalmente muito próximas dos resultados publicados pelo grupo. Esta visibilidade resulta principalmente do modelo económico da Safran.

Um dos principais impulsionadores do crescimento da Safransão os motores LEAP, que são frequentemente vendidos com margens baixas - ou mesmo com prejuízo - aquando da entrega inicial. A rentabilidade é então assegurada pelos serviços pós-venda, incluindo a manutenção, a reparação e a revisão geral (MRO). Estas actividades geram receitas recorrentes ao longo de uma vida útil média de 25 anos, correspondente à vida operacional dos motores.

Para apoiar esta estratégia, a Safran anunciou em outubro de 2024 um plano de investimento superior a mil milhões de euros para expandir a sua rede global de manutenção de motores LEAP. O grupo prevê um aumento de 15% a 20% nas entregas de motores LEAP em 2025 em comparação com 2024, reflectindo uma procura consistentemente robusta para este produto emblemático.

Safran: Muito superior aos seus pares

A crise da COVID-19 causou perturbações duradouras na produção e na cadeia de abastecimento do sector aeronáutico. No entanto, estes desafios estão a diminuir gradualmente, permitindo à Safran registar o melhor desempenho de sempre do Grupo em 2024. As vendas previstas para o ano passado ascendem a 27,18 mil milhões de euros, ultrapassando os 24,6 mil milhões de euros registados em 2019 e apresentando um aumento de 17% em relação a 2023. O mercado prevê um crescimento anual de dois dígitos nas receitas, pelo menos até 2026.

As margens líquidas também estão a aumentar, atingindo 10,5% em 2024 (em comparação com 10% em 2019), com um objetivo de 11,5% até 2026. Em comparação, as margens líquidas são de 5,87% para a Airbus e de 6,69% para a Thales. Além disso, o retorno sobre o patrimônio líquido da Safranmelhorou em 1,5 pontos, atingindo 23,5% em 2024 contra 2019.

Em termos financeiros, o rácio dívida/capital próprio do grupo é extremamente baixo, com 0,37, e toda a dívida está totalmente coberta pela liquidez disponível. Isto praticamente elimina o risco de incumprimento, tornando a Safran uma opção de investimento segura e tranquilizadora para os investidores.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fonte: XTB Research

Nuvens no horizonte?

Apesar dos sólidos fundamentos que poderiam ter feito da Safran a melhor ação do CAC 40 em 2024, a cotação da ação caiu mais de 7% em 5 de dezembro de 2024. Esta queda seguiu-se ao Dia do Investidor realizado no dia anterior, durante o qual o grupo apresentou o seu Plano Estratégico 2024-2028, considerado dececionante pelo mercado.

A Safran projeta um crescimento de receita de 10% para 2025, abaixo do consenso de 14%, e um resultado operacional atual estimado entre € 4,7 bilhões e € 4,8 bilhões - também abaixo do consenso de € 4,9 bilhões. As previsões defluxo de caixa livre variam entre 2,8 e 3 mil milhões de euros, ou seja, 11% abaixo das expectativas, principalmente devido ao aumento das despesas de capital e à sobretaxa francesa. Além disso, as receitas das peças sobresselentes registarão apenas um crescimento modesto, impulsionado principalmente por aumentos de preços e não por volumes mais elevados.

Em relação a 2028, a Safran mantém a mesma cautela, prevendo uma taxa de crescimento médio anual das receitas entre 7% e 9% e um aumento anual de cerca de 10% para equipamentos e defesa. Embora a direção da Safranadopte normalmente previsões conservadoras, estes números surpreenderam os observadores pela sua contenção, contrastando fortemente com as expectativas do mercado.

O único anúncio positivo foi o lançamento de um programa de recompra de acções no valor de 5 mil milhões de euros entre 2025 e 2028, para além dos 750 milhões de euros previstos para 2024.

A qualidade tem um preço, mas demasiado caro continua a ser demasiado caro

Como acontece frequentemente na bolsa, a qualidade de uma empresa reflecte-se no seu preço. Para a Safran, isto traduz-se num rácio preço/lucro (P/E) de 26,4 para 2025, muito superior ao da Airbus (22) e da Thales (17). Os rácios EV/Vendas e EV/EBITDA são também significativamente mais elevados do que os dos seus pares, o que evidencia a importância que o mercado atribui ao modelo empresarial sólido da Safran.

É precisamente porque a avaliação é bastante elevada que mesmo um pequeno contratempo - como o Dia do Investidor- pode afetar gravemente o preço das acções. Embora os fundamentos da Safranpermaneçam sólidos, um abrandamento acentuado do crescimento, tal como previsto pela administração, torna difícil justificar uma compra aos níveis actuais.

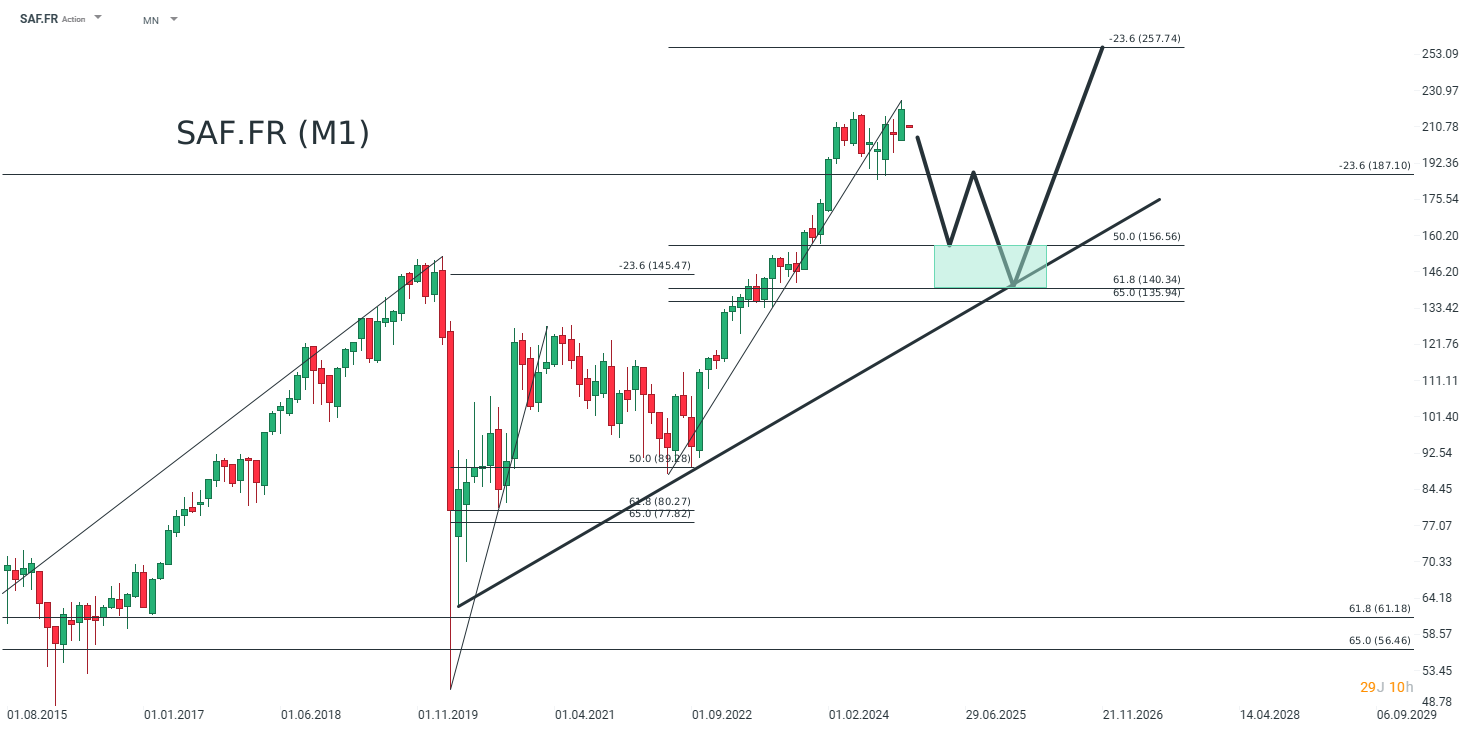

De uma perspetiva de investimento a longo prazo, pode ser sensato esperar por uma correção antes de assumir uma posição na Safran. De acordo com a análise técnica, os investidores podem considerar a compra na zona entre 156,56 euros e 140,34 euros (caixa verde). Esta zona corresponde às retracções Fibonacci de 50% e 61,8% de um movimento ascendente medido (#2). Poderão então apontar para um objetivo de 257 euros até 2026. No entanto, se esta zona de apoio for quebrada, o preço da ação poderá recuar para 118 euros.

Fonte: XTB Research

Matéis Mouflet, XTB France, Markets Analyst

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.